近日,鲜美来食品股份有限公司(以下简称“鲜美来”)更新了招股说明书,拟登陆上交所主板,保荐人为光大证券。

鲜美来的主营业务是水产品预制菜的研发、生产和销售,主要产品包括以虾滑等为主的即烹类预制菜和以虾仁、生鱼片等为主的即配类预制菜。

根据招股书,公司的控股股东为浙江颐丰。本次发行前,浙江颐丰持有公司 57.95%的股份。实际控制人为郭海滨和郭定棋,其中,郭海滨直接持股比例为 18.28%,通过浙江颐丰间接持股比例为 57.00%,合计持股比例为 75.28%,现任公司法定代表人、董事长兼总裁;郭定棋直接持股比例为 6.16%,无间接持股,现任公司董事。

值得注意的是,发行人整体变更为股份有限公司后发生3次增资,时间均为2019年,但验资报告出具年代为2021年。对此,证监会要求其说明验资报告出具时间与增资入股时间不一致的原因及背景,增资时未进行验资的原因。

本次IPO拟募资6.06亿元,主要用于海洋食品产业化项目、冷冻食品分装冷藏及物流配送项目(二期)以及补充流动资金。

1

主营业务毛利率低于同行

报告期内,鲜美来实现营收9.11亿元、8.50亿元、9.15亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为8207.13万元、8682.48万元、7247.95万元。

值得注意的是,随着2020年新冠疫情的爆发,各行各业均受到不同程度的影响。公司的产品主要面向餐饮终端,下游餐饮行业受影响较大。尤其是2020年随着多地在进口水产品的外包装上检测出新冠病毒,政府相关部门采取一系列措施加强了对于进口水产品的监管和检测,这对于公司的经营造成了一定影响(截至招股说明书签署日,公司产品外包装未被检测出新冠肺炎病毒)。

此外,鲜美来的经营活动现金流量波动较大,报告期内,经营活动产生的现金流量净额分别为7927.09万元、5310.46万元、-2331.86万元,由正转负。

同时,报告期内,鲜美来的投资活动产生的现金流量净额持续为负,分别为-1977.31万元、-1057.53万元、-6502.96万元,具体来看,公司支付/收到其他与投资活动有关的现金主要为公司购买/赎回理财产品,金额较大。

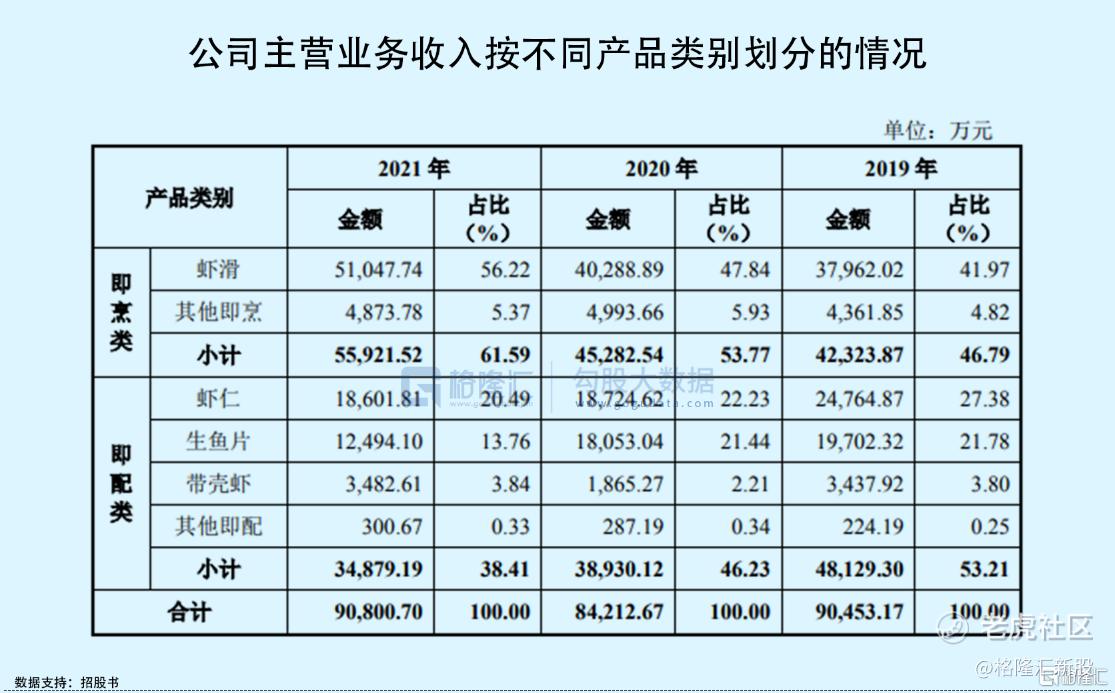

从主营业务来看,报告期内,公司主要收入来源于虾滑、虾仁和生鱼片三大类产品,这一系列的收入占主营业务收入的比例较高,产品结构较为单一,这也意味着:公司的经营对虾类、鱼类产品及其原材料的依赖程度较高,若未来消费者偏好或市场供需出现重大不利变化,或对其持续经营能力造成不利影响。

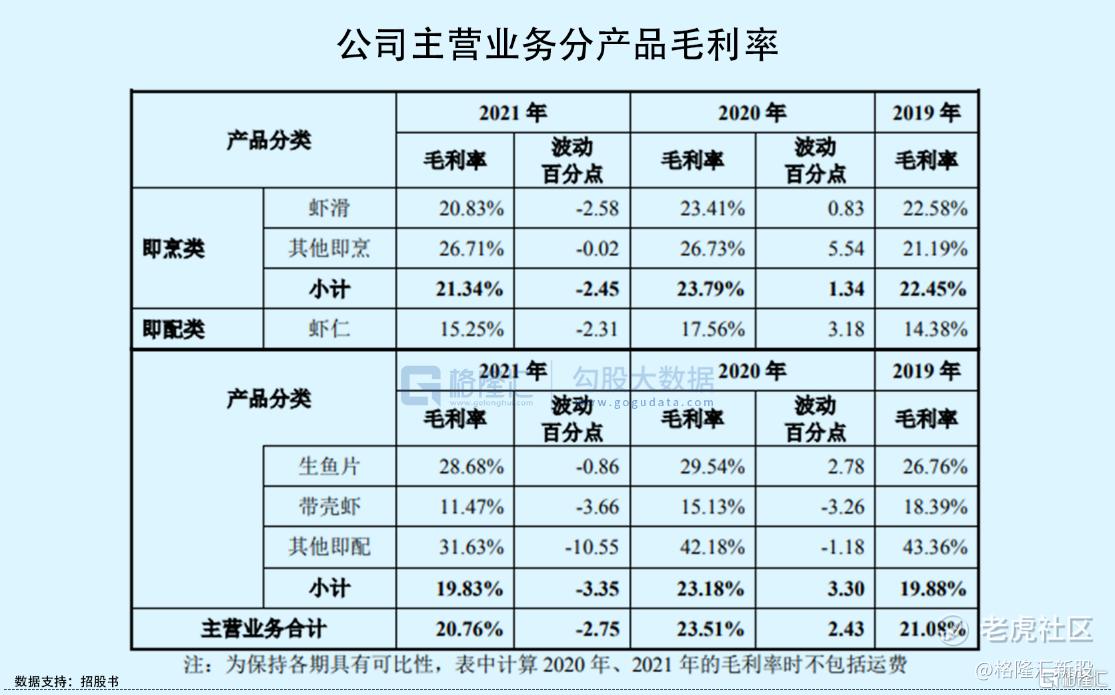

报告期各期,鲜美来主营业务的毛利率分别为 21.08%、23.51%和 20.76%,整体低于同行业可比公司的平均值,显然随着市场竞争的加剧,受到经济环境和上下游市场不利变动的影响,可能出现毛利率下降的风险,从而影响其盈利能力。

2

曾受到环保主管部门的处罚

要知道,目前国内水产品预制菜企业数量较多,生产规模和管理水平参差不齐,部分企业仍停留在初级加工阶段,技术较为落后、生产环境较差。这便意味着:不少企业无法在采购、仓储、生产、运输和销售等环节对食品安全进行严格控制。

招股书显示,2018年12月,公司因污水处理设施中的污泥失去活性,导致未能有效处理生产废水,且部分生产废水未进入污水处理设施,受到环保主管部门罚款 50万元的处罚;另外,因使用的污水处理设施处理能力不足,不能有效处理生产废水,导致出现外排废水化学需氧量浓度、总磷浓度超标的情况,受到环保主管部门罚款 30 万元的处罚。而上述事件发生后,公司对污水处理设施进行了一系列的改造并缴纳了相关罚款。

与此同时,公司存在如下涉税轻微违法情况,招股书显示,这一系列的涉税违法行为均未受到相关税务机关的行政处罚,且已处理完毕,不属于重大违法行为。

另外报告期内,鲜美来的应收账款账面价值分别为7745.88万元、4776.87万元、1.06亿元,占当期流动资产比例分别为19.28%、10.97%和 18.41%,应收账款金额较高,主要原因为公司给予食品加工厂、商超等客户一定期限的信用期。然而,随着公司业务规模的进一步扩大,应收账款金额相应增加,或从而增大应收账款的回收风险。

3

结语

纵观水产品预制菜加工行业,市场整体集中度较低,鲜美来的销售量占全国总消费量的比重较低,产品竞争力还需要提升,同时在环保等方面曾受到行政处罚,显然冲击上市之时依旧存有不少的痛点,亟待进一步完善。

精彩评论