自3月份美国SEC强化监管规则,根据《外国公司问责法》相关规定先后列出多份临时识别名单以来,在美上市中概股的表现就大起大落,前景也令人担忧。

上周五,纳指收跌1.34%,美股大型科技股全线走低,多支热门中概股也难逃厄运。其中,奇点未来跌超36%,叮咚买菜、天境生物、嘉楠科技和世纪互联也跌幅居前;就连站在风口上的新能源股也未能幸免,蔚来、小鹏、理想三巨头悉数收跌。

价值研究所(ID:jiazhiyanjiusuo)查阅的数据显示,截止上周五收盘时,共有138只在美上市中概股年内跌幅在20%以上,互联网科技、教育、金融和生物医学等板块首当其冲。

面对美国SEC的极限施压以及并不稳定的国际局势,在美上市中概股到了必须考虑“后路”的时候——离美返港,正是在这样的背景下成为一股全新的潮流。

4月8日晚间,知乎宣布返港双重主要上市,为中概股返港热潮再添一把火。

对于备受监管的打压的中概股来说,返港上市真的是更好的出路吗?双重主要上市、私有化退市后重新上市、二次上市,哪种方式更受青睐?

在返港上市潮愈演愈烈的当下,这些问题都值得我们好好斟酌。

(图片来自UNsplash)

美国SEC极限施压,返港是大势所趋

回顾美国SEC近期的一系列动态,其对中概股的监管有进一步收紧趋势。尤其是不断更新的“预摘牌名单”,更考验着每一家在美上市企业的敏感神经。

上个月以来,SEC已经更新了三份“与摘牌名单”,多家企业不幸上榜。

3月8日,百济神州、百胜中国、再鼎医药、盛美半导体、和黄医药等五家公司成为首批被列入“预摘牌名单”的中概股。3月23日,微博加入了这一行列,不久后百度、爱奇艺、凯信远达医药、富途控股和Nocera成为第三批上榜企业。

从行情来看,被纳入“预摘牌名单”的中概股都难逃资本血洗。3月23日消息传出当天,微博股价盘中跳水7%,首批名单的出炉更是直接诱发中概股连日暴跌。

面对美国SEC的步步紧逼,上述企业多少显得有些无奈。百度在名单更新后第一时间发布官方声明,表示一直在积极寻求可能的解决方案,并在条件允许的情况下保持公司在纳斯达克和香港联交所两地挂牌状态。

由于一早便返港上市,百度的底气显然比其他被列入“预摘牌名单”的企业更足一些。而尚未返港的企业来说,无论现在是否出现在名单上,返港的想法都变得比以往更加强烈。

其中,金山云在首批“预摘牌名单”出炉后不久便宣布,公司正探索其普通股在香港联交所进行双重主要上市。百胜中国甚至在3月11日发表声明称,公司普通股可能在2024年初从纽交所退市。

毫无疑问,华尔街已经不再是中概股心中的白月光,反而成为了一块伤心地,香港市场的重要性则直线上升。

(图片来自UNsplash)

当然,推动中概股返港上市潮不仅是美国监管机构的高压政策,还有港交所的针对性部署和政策扶持。

梳理过去一年的政策动态可以发现,港交所早已进行一系列改革,为中概股返港扫清障碍。尤其是在去年11月发布的简化海外发行人上市制度相关规则,是港交所首次允许同股不同权、可变利益实体等特殊股权结构企业申请双重主要上市。

事实上,去年下半年以来,赴港而非赴美上市的中概股数量就大幅攀升,港交所大有取代纽交所成为中概股首选上市地的趋势。

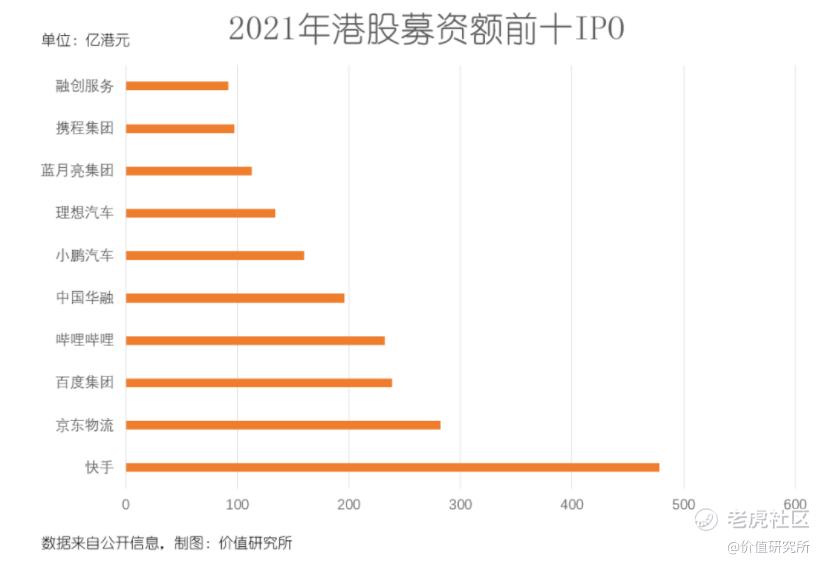

德勤统计的数据显示,去年下半年只有4家中资企业成功赴美IPO,包括商汤科技等明星独角兽都抛弃美国,选择转投港交所的怀抱。根据安永的报告,去年港股募资金额最高的10只上市新股中,有5只是回巢的中概股,占据半壁江山。

而根据中金公司的最新调查,截止今年1月份,共有约60只在美上市中概股符合未来3年返港上市的要求,25家公司符合未来3-5年返港的条件,多以头部企业为主,占在美上市中概股总市值的90%以上。

价值研究所(ID:jiazhiyanjiusuo)认为,考虑到越来越复杂的国际形势和SEC越来越严苛的监管要求,中概股返港上市是完全符合市场趋势的。它们现在要考虑的,是两件事:合适的时机和合适的方式。

所谓时机选择,重点在一个快字。前文提及的金山云,即便未被卷入风暴中心,但能在“预摘牌名单”出炉后立即启动返港上市计划,反应已经相当迅速,时机把握也得当。

至于返港上市的方式,无非就三种:私有化退市后重新上市,双重主要上市和二次上市。这三种方式各有优劣,但在现阶段,最适合在美上市中概股的或许是双重主要上市。

一方面,和私有化退市相比,双重上市成本较低,且股本保持流通的情况下,不确定性也会降低。

不久前正式被京东收购的德邦物流就正面临是否私有化退市的抉择,外界对其高达135亿的估值已经产生诸多怀疑。再比如在去年完成私有化的首创置业,注销价总额高达52.89亿港元,成本相当惊人。

另一方面,已经尝试在美港两地股市双重上市的企业交出了一份稳定的成绩单,也为后来者提供了参考。

例如此次被列入临时识别名单的百济神州,2016年登陆纳斯达克,2018年即返港双重上市,目前在美港两地股市的走势几无差异,最大限度保持了市值、股价的稳定。

(图片来自UNsplash)

最新一只选择返港双重主要上市的中概股,是知乎。

值得一提的是,知乎也是3月份SEC发布首批“预摘牌名单”后,第一家正式返港双重主要上市的头部互联网企业。在知乎的带动下,或许中概互联企业的返港步伐会进一步加快。

顺利通过聆讯,知乎返港底气何在?

4月8日晚间,根据香港联交所的公开信息,知乎正式通过交易所聆讯,可能已经获得在港交所主板上市的原则上批准。知乎方面公布的上市文件则显示,上市承销商包括瑞信、摩根大通、中金公司和招银国际等头部大行,阵容十分强大。

消息传出后,知乎美股盘前一度飙涨,盘初涨幅也高达5%,可惜受低迷的大盘拖累尾盘有所回落。

正如前文所说,目前尚没有在美上市的中概互联企业以双重主要上市的方式返港上市,去年返港的百度、哔哩哔哩和携程集团都采用二次上市方式。截止发稿时,以双重主要上市返港的中概股只有四只,都集中在新能源车和生物医药行业。

作为中概互联板块第一个吃螃蟹的人,不得不说知乎有一定的魄力,也有自己的底气。在价值研究所(ID:jiazhiyanjiusuo)看来,稳健的营收、充足的现金流和优质的用户群,都是知乎最宝贵的财富,也是其底气所在。

1、营收保持增长,利润大有改善

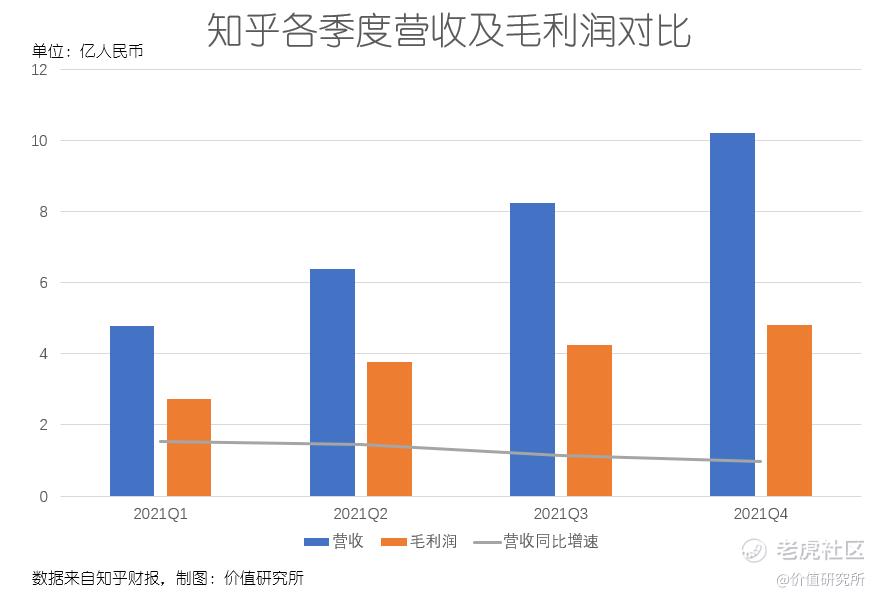

根据3月14日公布的最新财报,知乎四季度及2021财年全年营收保持强劲增长,显示了渐趋强大的商业化能力。

数据显示,四季度知乎总营收为10.19亿,同比增长96.1%;2021财年全年营收则达到29.59亿,同比激增118.9%。从增长曲线来看,知乎过去一年营收规模无论同比还是环比都出现大幅增长,且同比增速一直保持在较高水平。

根据财报数据,知乎去年前三季度营收分别为4.78、6.38和8.24亿,对应的同比增速分别为154.2%、144.2%和115.1%。

与此同时,知乎的毛利润和毛利率水平也得到持续改善。数据显示,去年四个季度知乎毛利润分别录得2.73、3.77、4.25和4.8亿,全年毛利润高达15.54亿,同比大涨105.1%。

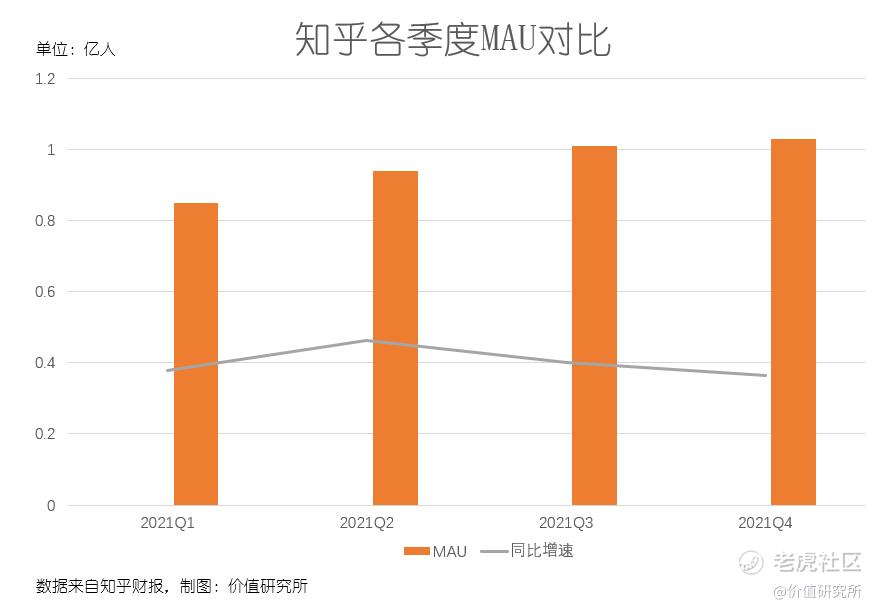

至于知乎最引以为傲的用户数据,在四季度也交出了一份不错的答卷。继三季度成功破亿后,四季度知乎MAU进一步提升至1.03亿,同比增长36.4%。平均月付费会员的增长速度更加喜人,四季度录得610万,同比增长102%,实现翻倍。

将时间轴拉长也可以发现,过去一年知乎的用户规模始终处于良性增长态势,且用户粘性也得到一定提升。根据各季度财报,去年前三个季度,知乎MAU分别录得8500万、9430万和1.01亿,对应的同比增速则分别为37.7%、46.2%和40.1%,成绩相当稳定。

需要注意,在规模增长之余,知乎用户画像也变得更加丰富,为其开发创新业务奠定了基础。根据官方数据,截止去年三季度知乎女性用户比例提升至47%,18-25岁年轻用户比例达到40%的历史新高。从这个角度看,知乎不再是以往那个局限于高知分子、男性用户圈层的冷门社区,出圈趋势已经非常明显。

在互联网行业整体下行、多家大厂深陷衰退危机的大背景下,知乎能取得这样的成绩实属不易。而在营收、毛利双增的背后,翻看知乎的财报可以发现,越来越健康、越来越多元化的营收结构,居功至伟。

2、业务韧性十足,营收结构更趋多样化

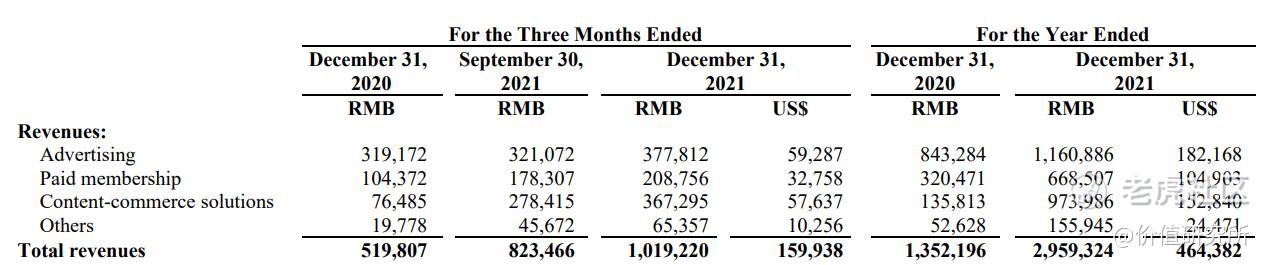

知乎的营收主要来自三个板块:线上广告、商业内容解决方案和付费会员。在此前几年,线上广告一直是知乎最重要的营收来源,占据营收的半壁江山。但在互联网广告市场整体下滑,阿里、字节、腾讯等头部互联网巨头均深感压力的情况下,过于依赖广告不见得是一件好事。

好在,知乎也一早意识到这个问题,且及时调整发展战略,摆脱广告依赖症。

财报显示,过去一年知乎线上广告业务营收为11.61亿,商业内容解决方案业务收入为9.74亿,付费会员业务收入也达到6.69亿,三大业务板块之间的差距已经无限缩小。

而从营收增速来看,真正引领知乎增长的不再是广告,而是商业内容解决方案业务——2021财年,知乎线上广告业务营收同比增长37.7%,商业内容解决方案业务的收入增速则高达617%,呈几何级爆发。

(图片来自知乎财报)

商业内容解决方案业务取得巨大进步,当然要归功于上线已经一年多的“知+”平台。随着知乎社区生态的进一步完善,以及优质内容供给的提升,知乎的商业化水平也有望继续提升。

目前,知乎就在积极探索职业培训、专业课程在线教育以及电商等创新业务。从四季度财报看,这些业务仍处于初始发展阶段,当前营收贡献率相对较低,但前景不容小觑。

以电商为例,知乎高粘性、高质量的用户群,以及大量优质内容,都能为电商业务的发展保驾护航。

根据前瞻产业研究院的报告,2021-2025年期间,中国内容社交电商行业规模将保持28.6%的年均复合增长率,整体市场规模有望在2025年底达到3.6万亿,增速远高于传统电商。知乎的官方数据则显示,其内容社区覆盖1000+垂直领域,坐拥近5000万内容创作者。

如果说李佳琦、辛巴等头部大主播可以撑起淘宝、快手的直播电商帝国,那么这5000多万优质内容生产者里,未尝不能出现下一个引领内容电商潮流的头部大V。

3、资金储备雄厚,估值明显偏低

最后,价值研究所(ID:jiazhiyanjiusuo)认为,我们有必要留意市场对知乎的错误估值:稳健的资金链以及偏低的市盈率,显示了资本市场不够合理的定价标准。

根据公开数据,截止周五收盘时,知乎的市盈率低至-3.37,这在一众中概股中处于绝对低位。与之相对应的,则是知乎充足的现金储备以及健康的财务指标——截止去年12月底,其持有现金及现金等价物、定期存款和短期投资总额为74亿,具备较强的抗风险能力。

或许正如知乎创始人兼董事长周源所言,现在的知乎完全不需要过度焦虑,反而应该着眼于自身的“获得感”:

“获得感对社区生态建设产生了正向影响,并推动知乎的商业化进程。在极具挑战的宏观及行业环境中,再次证明知乎以内容为核心的商业模式的长期价值。”

目前,知乎的市值仅为91亿元左右,处于估值低位。随着返港双重主要上市计划顺利推行,以及商业内容解决方案、电商等业务的增长,重新赢得资本市场的信任也是可以预期的事情。

写在最后

在过去很长一段时间,华尔街都是金钱的代名词,美股是全球大部分顶尖企业的终极目的地。然而,随着最近几年全球股市动荡加剧、逆全球化趋势抬头,华尔街的金钱神话也有陨灭之势。

上周末,美国第一大投行摩根大通发布最新研报,再次表明自己看空美股的态度,对冲基金也不遗余力继续抛售风险资产。摩根士丹利追踪的经纪商资金流动数据显示,对冲基金的净杠杆率降至45%,投资策略相当保守,大量科技、媒体通信股惨遭抛售。

投行看衰、资本撤离,美股再度敲响警钟。而对于受到大盘走低、监管趋严双重冲击的在美上市中概股来说,返港上市是它们规避风险、图谋后招的重要方式。如今,知乎已经率先迈出关键一步,在可预见的未来,或许将有更多互联网巨头跟进。

站在知乎自己的立场上讲,返港之后不仅能获得更好的监管环境,也能更贴近股东和用户,对于后续发展绝对是有益无害。

华尔街仍是金融市场的主角,只不过头上的光环正在逐渐淡去。返港的知乎,也并非远离舞台中心,只是换了个场地继续发光发热。$知乎(ZH)$ $知乎-W(02390)$

精彩评论