凤凰网财经《市值观察》出品

三夫户外的创始人张恒这阵子或许松了一口气。

这个已经经营20多年的户外品牌,今年以来迎来了密集利好。先是冬奥会和谷爱凌带起了滑雪热,之后因为疫情封控措施,户外露营成了人们的新宠,而三夫户外恰好踩在了这两个热点之上。

虽然冬奥带动的滑雪产业热潮让三夫户外有了新的利润增长点,但冬奥结束后,三夫户外的股价持续下滑,年初至今已下跌28.43%,最低跌至19.74元/股。五一前后兴起的露营热,让三夫户外、牧高笛等露营经济概念股迎来了新一轮的股价飙升,但是否可持续似乎也得看公司业绩能否落地。

从财务数据来看,三夫户外自2019年起净利润连续三年亏损,2022年一季度归母净利润仅239.76万元,扣非净利润仅116.82万元,同比下滑39.3%和45.76%。凤凰网财经《市值观察》发现,三夫户外主业经营疲软,多年来通过收购寻找新增量,而过往许多收购皆因眼光不佳成为烂摊子,资产减值仍在持续拖累公司净利润。

此外,公司2021年定增完成后,募投项目多已发生变更,尚未更改的项目一是买房,二是补充流动资金,不久前,公司将闲置的募集资金拿去购买公司理财,不得不让人质疑公司定增的必要性。

主业不振 口罩业务如昙花一现 新增量难寻

4月28日,三夫户外公布了2021年年度报告和2022年一季度报告。

2021年全年,三夫户外实现营业收入5.56亿元,同比增长18.83%,其中户外用品和户外服务分别占总营收比例86.64%和11.58%,口罩类业务在2021年大幅萎缩77.27%至990万元。

净利润上,2021年已是三夫户外第三年亏损,亏损2616.9万元,亏损幅度收窄60.02%,扣非净利润亏损2640.26万元。2019年和2020年,三夫户外分别亏损2973.49万元和6545.34万元。

单从毛利率来看,户外装备盈利能力并不算弱,2019年~2021年,三夫户外的毛利率分别为48.24%、43.43%、50.3%,但由于三夫户外做的是线下的重资产生意,公司需要不菲的费用支出,使得公司净利率常年在低位徘徊。近三年,三夫户外的净利率分别为-7.13%、-14.48%、4.54%。

以2021年为例,三夫户外2021年销售费用总计1.73亿元,销售费用率高达31.11%,其中,占比最高的两项销售费用分别为职工薪酬和房屋租赁费。

报告期内,三夫户外共有48家门店,其中有47家均为租赁,仅1家为自有物业。

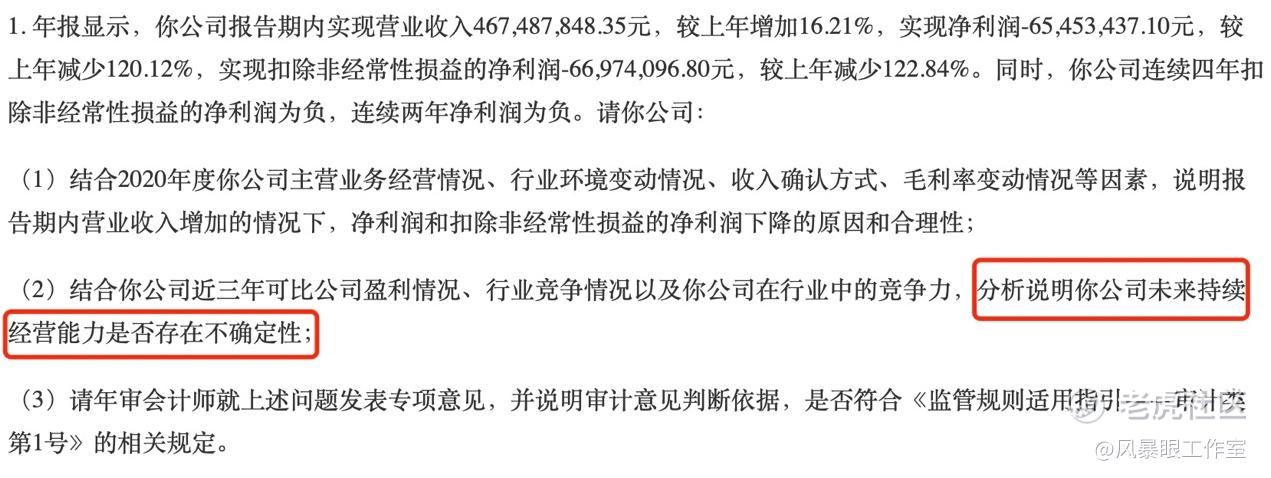

依照此前的退市规则,三夫户外2年亏损后即会被ST,三年亏损后有退市的风险,但退市新规颁布后,证监会放宽了对上市公司财务上的要求,依据新的退市新规,上市公司最近连续三个会计年度扣除非经常性损益前后净利润孰低者为负值,且最近一个会计年度财务会计报告的审计报告显示公司持续经营能力存在不确定性,同时满足这两个条件,上市公司才会被实施其他风险警示。

以不久前刚刚被ST的苏宁易购为例,2021年年报中,普华永道事务所对苏宁易购出具了带与持续经营相关的重大不确定性段落的无保留意见审计报告,提示了存在可能导致对苏宁易购持续经营能力产生重大疑虑的重大不确定性。因而,同时满足了连续亏损三年和持续经营能力存在不确定性的苏宁易购被实施了其他风险警示。

2020年,三夫户外的年报被问询,其中正有一项提到“公司未来持续经营能力是否存在不确定性”,这或可视作是对三夫户外是否会被ST的判断。最终结果来看,三夫户外虽然连年亏损,但仍然可以继续经营下去,等待困境反转的那一天,因此公司并未被ST。

作为一个老牌的户外品牌,三夫户外创始于2001年,其创始人张恒毕业于北京大学,最初的创业是做计算机,后来因创业失败将目光投向了自己的兴趣所在——户外。

但户外相对于计算机,毕竟是一个市场较小且成长也比较缓慢的行业。自2015年上市以来,三夫户外的营收规模一直在5亿以下徘徊,直到2021年才刚刚突破5亿元,且疫情刚开始之初,户外还曾遭遇重创,一度将三夫户外逼去做口罩生意。

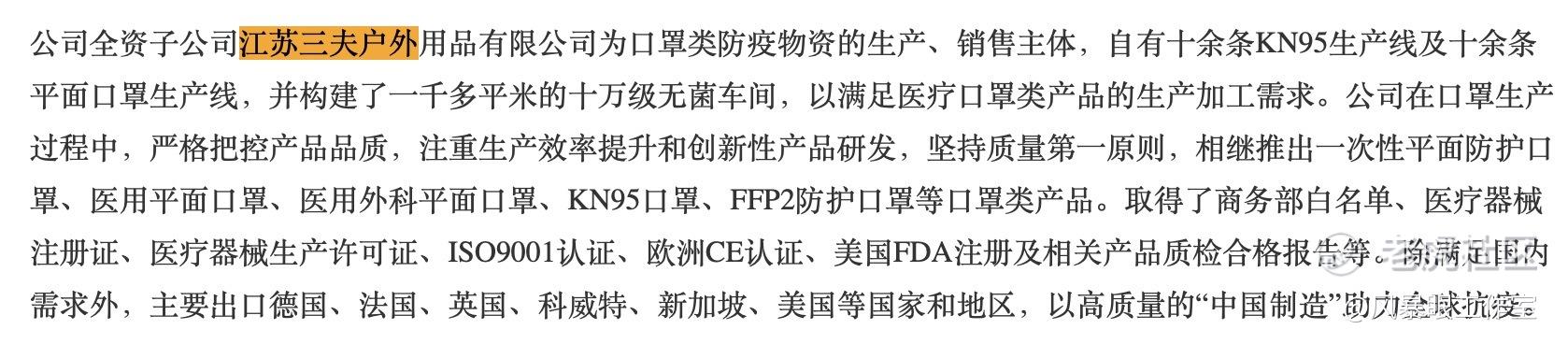

2020年年报显示,三夫户外全资子公司江苏三夫户外用品有限公司为口罩类防疫物资的生产、销售主体。从数据来看,三夫户外的口罩生意从一开始就在亏损,2020年亏损1854万元,也并没能延续太久,2021年,江苏三夫营业收入收缩,亏损也下降至527万元。

(数据来自2020年年报)

(数据来自2021年年报)

公司在年报中表示,由于国内外口罩市场饱和以及疫情逐步缓解,公司口罩业务改为小订单运营,部分工作人员转岗至新成立的供应链公司进行工作。

然而,公司投产的口罩生产线,却在高频率使用后的一年多开始闲置,据年报,三夫户外的口罩生产线账面原值为1626.7万元,目前账面价值已降至330.6万元。

收购眼光堪忧 上海悉乐3年业绩承诺3年失败2年亏损 商誉减值计提却为0

主营业务疲软,三夫户外不得不在其他业务上大动脑筋,除了卖口罩这一尝试外,三夫户外还有一些其他的失败尝试,这些失败尝试同样成为了公司三年亏损的元凶。

2018年3月,三夫户外用自有资金3400万元,以增资的方式取得上海悉乐31.1927%的股权,在此之前的2017年,上海悉乐全年营业收入1709.92万元,净利润300.82万元。

这是一家做儿童乐园运营的小公司,三夫户外选择收购入股,多少寄希望与自身户外装备的业务形成联动。直到2020年,三夫户外又进行了两次增资,合共持有上海悉乐77%的股权。

收购之时,上海悉乐原股东曾承诺,2019年~2021年扣非净利润分别不低于400万元、500万元和600万元,累计不低于1500万元,但直到2021年业绩承诺期期满,上海悉乐仅2019年业绩承诺完成了13.37%,2020年上海悉乐亏损1439.38万元,2021年亏损109.89万元,总体业绩承诺仅完成了3%。就连乐园数,也由2019年的2家减少至了1家。

2021年年末,三夫户外与上海悉乐股东约定,将业绩承诺期由2019年~2021年三年延期至2022年~2024年三年。但从2022年上半年上海疫情的情况来看,本年度上海悉乐的业绩完成度仍然不会太过理想。

值得一提的是,2021年上海悉乐实质上已经连续两年亏损,但三夫户外仅仅将业绩承诺期再延三年,并未对其进行任何商誉减值处理,在商誉减值上似乎处理过于宽松。

除了上海悉乐这笔目前看来十分失败的投资外,三夫户外还踩雷过健身房。

此前,三夫户外曾公告称,旗下产业基金三夫金鼎投资拟以现金增资的方式投资深圳市古德菲力投资管理有限公司,投资金额为2200万元,投资完成后持有后者4%的股权。古德菲力曾在健身行业名噪一时,但后续经营状况不佳。2020年报中,三夫户外称,基于谨慎性原则,对这一项投资计提了减值准备871.28万元。

2次定增 大多资金拿去买房和补流

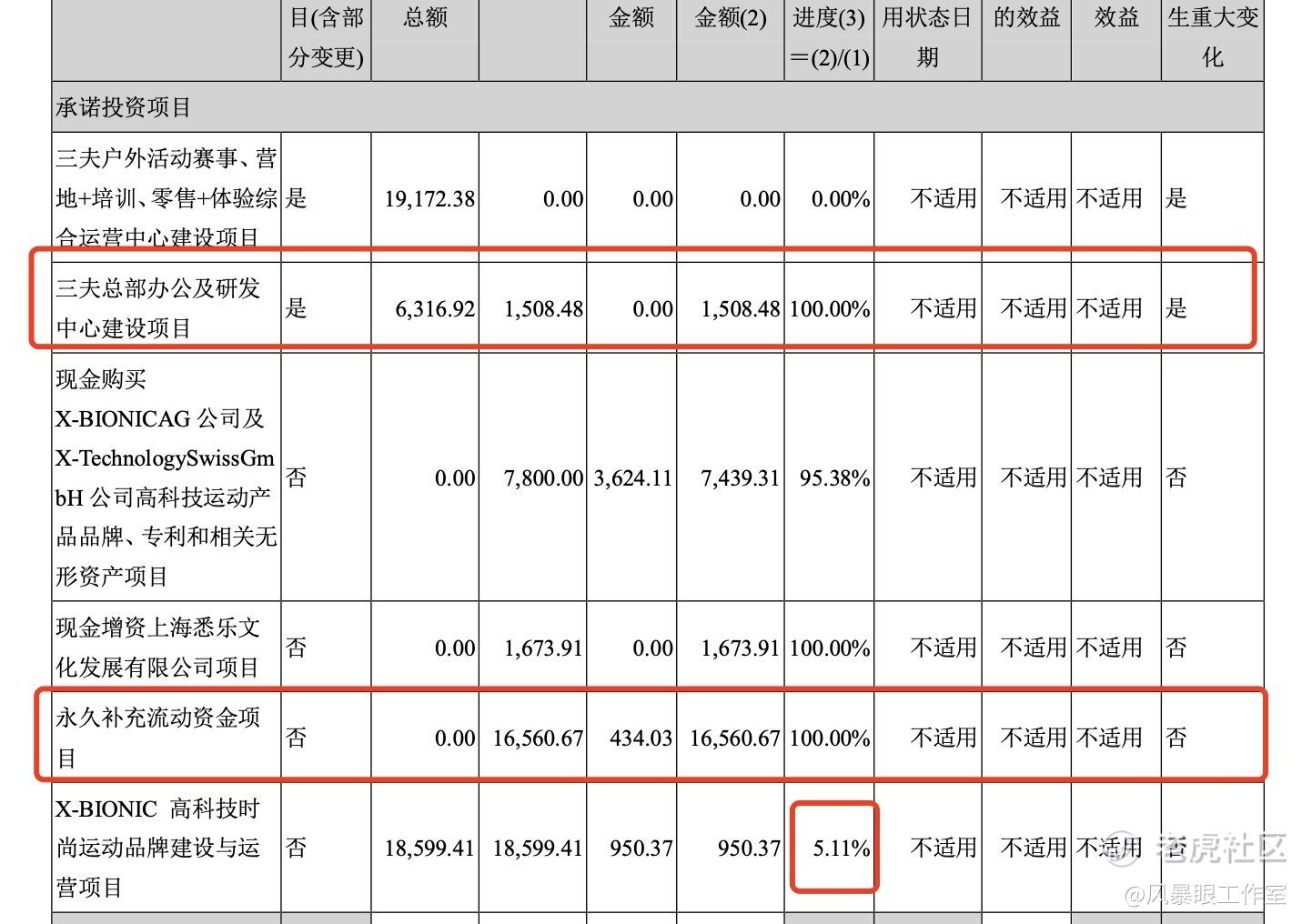

三夫户外自2015年上市以来,落地了两次定增,一次在2017年,一次在2021年。

2017年定增的募投项目为三夫户外活动赛事、营地+培训、零售+体验综合运营中心建设项目和三夫总部办公及研发中心建设项目,合计收到的募集资金为2.56亿元。

然而,这次募集到的资金,三夫户外只按原计划买了三夫总部办公及研发中心几栋房屋,而原定的运营中心建设项目并未落地,所得募集资金在闲置一段时间买理财之后,在2020年8月变更为“现金购买X-BIONIC AG公司及X-Technology Swiss GmbH公司高科技运动产品品牌、专利和相关无形资产项目”以及“现金增资上海悉乐文化发展有限公司项目”,剩余募集资金永久补充公司流动资金。2021年11月,三夫户外将剩余434.03万元募集资金永久补充流动资金。

上海悉乐这个“坑爹”的项目上文已经提过,至于购买X-BIONIC AG公司和X-Technology Swiss GmbH这一新项目,也很有意思。

2021年,三夫户外第二笔落地的定增,募集资金1.86亿元,这笔资金的募集用途正是X-BIONIC高科技时尚运动品牌建设与运营项目。

据公司公告,三夫户外购买X-BIONIC AG公司和X-Technology Swiss GmbH支付的总对价为10294666瑞士法郎,按彼时汇率折算约为7800万人民币。2017年的那笔定增,三夫户外买房花费了1508.48万元,修改募投项目之后,购买BIONIC AG公司和X-Technology Swiss GmbH的无形资产花费7800万元、增资上海悉乐花费1674万元,剩余的1.66亿元全部补充了流动资金,可见公司在流动性上较为宽裕。

而在此情况下,公司却二次定向增发,项目仍然围绕着X-BIONIC AG公司的高科技时尚运动品牌做文章,募集到的1.86亿元资金,据年报披露,至今只用了950万元,剩余资金三夫户外拿去买理财。

2021年12月1日,三夫户外公告称将使用1.1亿元暂时闲置非公开发行股票的募集资金进行现金管理,用于购买现金管理产品。

凤凰网财经《市值观察》梳理发现,两次定增,三夫户外真的落地的项目一个是买房、一个是增资上海悉乐、一个是X-BIONIC,那么在2017年定增的金额已经足以支付这三个项目,2021年的定增是否还有必要?将募集资金闲置,甚至拿6成左右的资金去买理财,又是否违背了投资者意愿?

结语:

露营经济在五一小长假期间迅速火爆,三夫户外作为纯正概念的户外经济股也拉涨了一波。然而,自2015年上市以来,公司股价曾在2016年攀升至62.93元/股,随后就一路走低,2017年至今一直在10~20元之间徘徊。

这个细分行业未来究竟有多大潜力,露营热在疫情之后还能延续多久,三夫户外该如何抓住这段红利期?这都亟待上市公司思考。

在此之前,三夫户外或许还应该解释的,是公司对上海悉乐的减值处理是否过于宽松、以及募集资金使用是否得当的问题。

精彩评论