凤凰网财经《银行财眼》出品 文丨潇潇

核心提示:

1、2021年末,苏州银行房地产不良贷款率高达6.65%,而同为华东地区城商行的南京银行房地产不良贷款率仅为0.08%,苏州银行是南京银行的83倍。

2、在服务实体经济方面,苏州银行表现并不像其宣称的那么好。截至2021年末,苏州银行制造业贷款占比为16.91%,较2017年的22.15%下降了5.24个百分点,降幅达23.66%。

3、2012年-2018年期间,苏州银行的核心一级资本充足率、一级资本充足率整体呈现下降状态。截至2022年一季度末,苏州银行的核心一级资本充足率降到9.78%,创10年新低。

4、苏州银行曾持续破发长达7个月。凤凰网财经《银行财眼》根据Wind数据梳理,按照后复权价格,苏州银行自2021年7月26日至2022年3月1日股价长期破发。目前,苏州银行股价破发破净。

凤凰网财经讯近日,凤凰网财经《银行财眼》对30家上市城商行的房贷业务进行了梳理,发现除6家未披露数据外,其余24家银行房地产不良贷款率均值为3.21%。苏州银行作为华东地区的优质城商行,房地产不良率高达6.65%,排在上市城商行第三位,有些出乎市场意料。而从17家A股上市城商行来看,有5家未披露数据,其余12家银行房地产不良率均值为2.85%,苏州银行以房地产不良率6.65%表现最差。

01、房地产不良率高达6.65% 是同区域南京银行的83倍

根据年报披露,截至2021年末,苏州银行总资产为4530.29亿元,较上年末增幅16.74%;2021年,苏州银行实现营业收入108.29亿元,同比增长4.49%;归属于母公司股东的净利润31.07亿元,同比增长20.79%。不良贷款率1.11%,较年初下降0.27个百分点;拨备覆盖率422.91%,较年初上升131.17个百分点。

房贷业务方面,截至2021年末,苏州银行房地产不良贷款率高达6.65%,在已披露相关数据的30家上市城商行中排在第三位,同比增加5.29个百分点。

而同为华东地区城商行的南京银行,截至2021年末,其房地产不良贷款率仅为0.08%。在房地产不良率方面,苏州银行是南京银行的83倍。

数据来源:凤凰网财经《银行财眼》统计

对于房地产不良率激增的状况,苏州银行在年报中解释称:受经济下行压力因素的影响,房地产行业面临较大冲击,导致不良贷款率高于本集团平均水平。2021 年,房地产行业遇到了黑天鹅事件,不少大型房企出现了风险信号。此外,国家和监管的实体导向越来越明、涉房指标越来越多、融资平台越来越严、网贷规范越来越细等等,给银行经营发展带来了一定的挑战。

苏州银行投资者专线工作人员曾回应媒体:苏州银行房地产不良率高与2021年下半年以来房地产整体形势有关,另一方面是由于该行抱着风险出清的态度,主动加大了对房地产行业的拨备计提力度。

此外,苏州银行还曾因为贷款资金违规流入房地产领域而两次领到罚单,合计被罚60万元。 2021年5月,苏州银行宿迁分行因贷款资金违规流入房地产开发企业账户,被挪用于缴纳土地出让金等违法违规行为被罚30万元。2021年12月,苏州银行淮安分行因贷后管理不到位,个人消费贷款资金违规流入房地产市场被罚款30万元。

02、制造业贷款占比远低于2017年水平

在服务实体经济方面,苏州银行表现并不像其宣称的那么好。

为推动房地产与金融与实体经济平衡发展,降低和防范房地产金融风险,监管部门多次要求商业银行履行社会责任、金融支持实体经济尤其是制造业,反对金融机构“脱实向虚”。

早在2017年,王兰凤上任苏州银行董事长后,其在年报致辞中表示:“本年度,公司顺应回归本源导向,加大对制造业企业的支持力度”。

2018年,赵琨上任苏州银行行长后,其在年报致辞中表示:“要通过优化信贷资源配置,确保有限信贷资源投入实体经济,增强服务实体企业能力。”

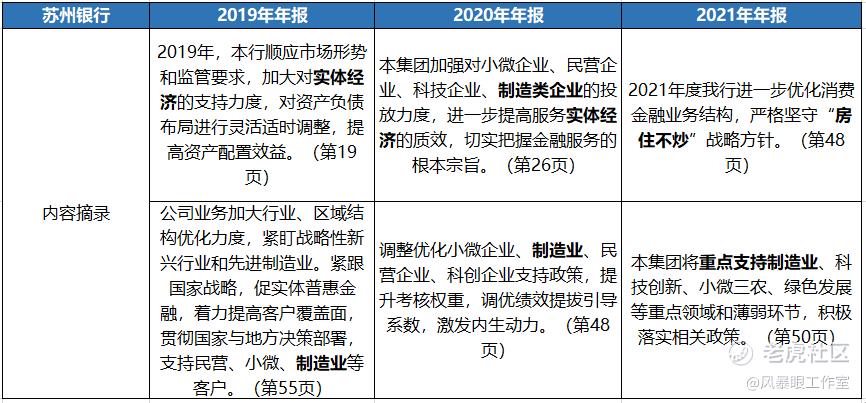

此后,苏州银行也在历年的财报中表示服务实体经济、加大支持制造业、坚守“房住不炒”战略方针。部分内容摘录见下表:

苏州银行年报内容摘录

那么,真实情况到底如何?苏州银行的信贷投放是否真的在向实体经济尤其制造业倾斜,压降房地产贷款?

财报数据显示,2017年至2019年,苏州银行制造业贷款金额及占比均呈下降趋势;2020-2021年,苏州银行制造业贷款金额逐步增加,但该行制造业占比在2020年回升,2021年又下降。截至2021年末,苏州银行制造业贷款金额为360.51亿元,较2017年增幅36%。截至2021年末,苏州银行制造业贷款占比为16.91%,较2017年的22.15%下降了5.24个百分点,降幅达23.66%。

图片来源:凤凰网财经《银行财眼》制作

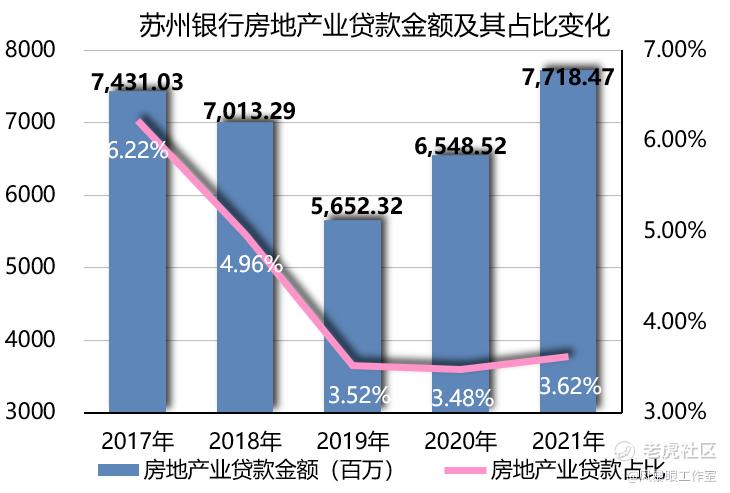

从房地产贷款金额及占比的变化走势来看,2019年都是一个关键节点。财报数据显示,2017年至2019年,苏州银行房地产业贷款金额从74.31亿降至56.52亿,2020年开始房地产贷款金额又明显增加,截至2021年末,房地产贷款金额增至77.18亿,超过2017年的水平。2017年至2019年,苏州银行房地产贷款占比从6.22%大幅下降至3.52%,降幅达43%,而2020年苏州银行的房地产贷款金额虽然增加,但占比继续小幅下降至3.48%,2021年占比提升至3.62%。

综合来看,截至2021年末,苏州银行房地产业贷款金额为77.18亿元,较2017年增幅近4%。截至2021年末,苏州银行房地产业贷款占比为3.62%,较2017年的6.22%下降了2.6个百分点,但比2020年增加了0.14个百分点。

图片来源:凤凰网财经《银行财眼》制作

03、核心一级资本充足率创近10年新低

资本充足率方面,苏州银行同样表现不佳。

2012年-2018年期间,苏州银行的核心一级资本充足率、一级资本充足率整体呈现下降状态。2019年开始,资本充足水平有所回升,但持续时间不长,截至2022年一季度末,苏州银行的核心一级资本充足率降到9.78%,创近10年新低。

凤凰网财经《银行财眼》制作

注:因苏州银行在2012年-2016年年报中披露的资本充足率相关数据不一致,上表统计时以时间在后的年报数据为准。上表2012年数据来源于2014年年报,2013年、2014年数据来源于2015年年报,2015年数据来源于2016年年报。

根据《商业银行资本管理办法(试行)》及其他相关规定的要求,苏州银行的核心一级资本充足率不得低于7.5%,一级资本充足率不得低于8.5%,资本充足率不得低于10.5%。目前尽管数据要高于监管要求,但苏州银行如果不能及时补充资本,未来在资产规模扩张、资产配置方面或将会受到限制。

为了补充资本充足率,苏州银行在2021年报中披露,该行已于 2021 年 4 月成功发行可转换债券,扣除发行费用后共计募集资金 49.88 亿元,其中计入权益部分资金 3.67 亿元补充核心一级资本,剩余资金将待投资者转股后补充资本。

04、股价持续破发长达7个月

资本市场方面,苏州银行曾持续破发长达7个月,且目前同样处于破发状态。

苏州经济发达,2021 年GDP 突破2.27 万亿,稳居江苏省第一。而作为苏州市唯一法人城商行的苏州银行,其在资本市场上表现不佳。

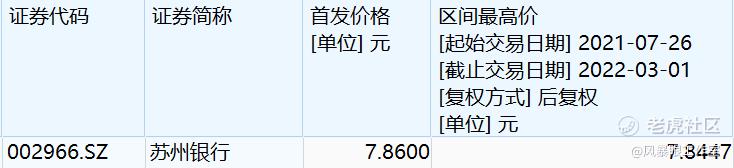

2019 年 8 月2日,苏州银行正式在深交所挂牌上市,股票代码002966,发行价格7.86元/股,成为境内A股第33家、江苏省第9家上市银行。

苏州银行上市后只两个涨停便已开板,在上市的第四个交易日便以绿盘收场。按照后复权价格,苏州银行最早于2020年9月底破发。

苏州银行曾持续破发长达7个月。凤凰网财经《银行财眼》根据Wind数据梳理,按照后复权价格,苏州银行自2021年7月26日至2022年3月1日股价长期破发。

苏州银行持续破发7个月

至今,苏州银行同样处于破发状态,截至2022年5月13日,苏州银行收盘价为6.19元,按照后复权价格,较发行价跌幅4.8%;市净率0.7,处于破净状态。

苏州银行后复权日K线图

05、机构看好苏州银行

尽管股价破发,依旧有机构看好苏州银行。

中信证券4月26日发布对苏州银行的评级报告:苏州银行区位优势明显,把握区域经济发展机遇,并积极推进财富管理转型,资产质量优异且持续改善,经营稳健兼具成长潜力。首次覆盖,给予“增持”评级。

联合资信评估股份有限公司今年1月通过对苏州银行及其拟发行的 2022 年无固定期限资本债券(第一期)的信用状 况进行综合分析和评估,确定苏州银行股份有限公司主体长期信 用等级为 AAA,苏州银行股份有限公司 2022 年无固定期限资本 债券(第一期)(30 亿元)信用等级为 AA+,评级展望为稳定。

董事长王兰凤在苏州银行2021年报致辞中表示:坚持将数字化转型作为发展“主轴战略”。全面启动数字化转型,有力支持实体企业智改数转,建立科创企业专属化授信审批团队,并依托苏州金融科技创新中心和联合实验室研发平台,整合科技与银行资源,主动融入数字金融大潮,持续加大科技投入。2022年坚定“稳字当头”,锚定战略不动摇;坚守“以客为先”,巩固发展基本盘;坚持“数字谋变”,以创新引领发展,以奋斗奔向未来。

苏州银行在年报中也提示了未来将要面对的挑战。年报中表示,受疫情反弹扰动,国内经济面临下行,银行业也面临不可忽视的挑战和压力。当前货币政策已经相对宽松,关注核心由重“量”转向重“质”,合格优质资产相对 稀缺,存贷款利率呈下行通道,贷款利率下行快于存款利率,如何平衡以量补价的经营模式和优质资产稀缺的基本面变化,将带给银行业更多考验。

苏州银行后续如何化解房贷不良风险、提振股价?凤凰网财经《银行财眼》将持续关注。

》将持续关注。

精彩评论