出品|《IPO观察哨》

5月7日,正在IPO紧要关头的百果园因为道歉登上了微博热搜。

此前,有博主发布暗访视频,发现部分百果园门店把变质水果做成果切,发霉的苹果也全无处理,继续售卖,还有门店明目张胆销售隔夜水果,食品安全堪忧。

对于此次爆料,百果园表示涉事门店为百果园成都成华区建和路店、百果园武汉区江汉北路店,这些门店存在将水果违规分级、售卖隔夜果切水果、故意躲避总部检查等问题。百果园表示,已经按照公司加盟店管理办法要求停业整顿,并责令加盟商对涉事门店员工进行停职再教育,期间对门店经营规范再学习,考核通过之后方可上岗。

虽然道歉态度良好,但食品安全这种底线问题爆发,不免让消费者内心蒙上一层阴霾。而百果园还在不久前刚刚递交了赴港上市的招股说明书,试图成为“水果零售第一股”,此次事件的爆发,使得百果园的资本市场之路多了一丝不确定性。

凤凰网财经《IPO观察哨》发现,百果园的高营收由加盟店撑起,也正因为这一模式,加盟商的管理难度较大,使得食品安全问题频发;此外,百果园毛利率较低,净利率一度不足1%。自2015年以来,天图资本、深创投深度介入,持股比例超过40%,如今上市进程推进,或许也是机构寻求退出的一次机会。

食品安全底线屡屡被破 被消协点名

近期,微博博主“内幕纠察局”暗访百果园,发现涉事门店把变质水果做成果切,发霉的平安不理不问、照常销售。爆料一出,四下哗然。百果园虽然诚恳的表示涉事门店已经停业整顿,但上海消保委在8日点名批评。

上海消保委认为,近年来,很多侵害消费者合法权益的行为都和加盟店有关,品牌不能一味追求扩张速度,而疏于对加盟店的管理和监督。消费者依法享有知情权,门店是否属于加盟店是涉及商品与服务质量的重要信息,品牌方有义务向消费者明示。

凤凰网财经《IPO观察哨》发现,百果园的食品安全问题频发,的确与公司过度依赖加盟模式有关。

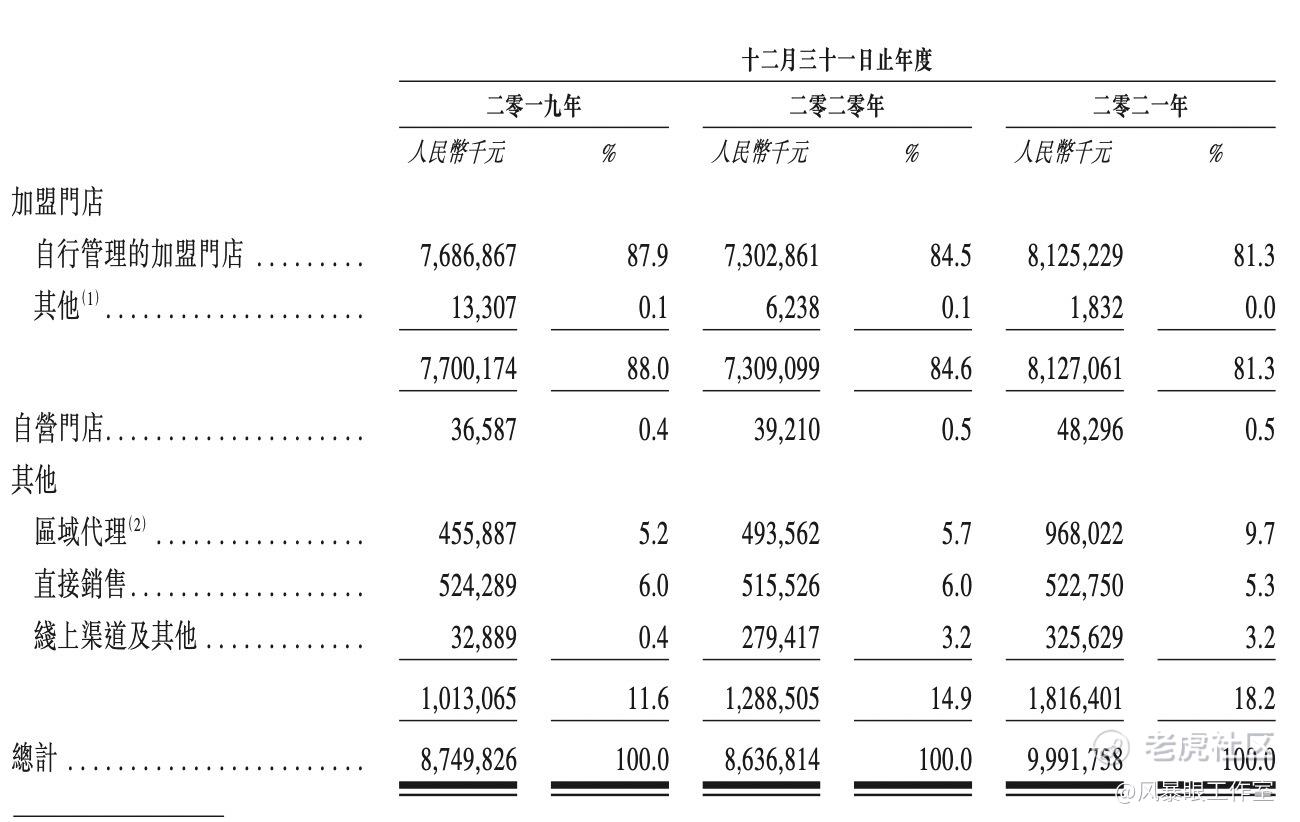

招股书显示,百果园2019年~2021年营业收入分别为89.76亿元、88.54亿元、102.89亿元。其中,来自加盟门店的销售收入分别为77亿元、73亿元和81亿元,占总销售收入的比例分别为87.9%、84.5%、81.3%,虽然占比逐年下降,但总体仍然超过8成。

除加盟店外,百果园还有自营门店、区域代理、直接销售、线上渠道及其他销售渠道,相对来说自营门店和直接销售的占比都维持相对稳定,而区域代理和线上渠道在疫情后增速明显,区域代理占比由2019年的5.2%上升至2021年的9.7%,线上渠道及其他的销售收入由2019年的3289万元增长至2021年的3.26亿元,占比由0.4%增长至3.2%,隐有新增长点的趋势。

从门店数量来看,百果园加盟门店由2019年的4210家增长至2021年的5134家,占比分别为97.8%、97.7%、97.8%,维持稳定,子品牌果多美的门店数量分别为92家、102家、100家,而自营门店数量一直保持在个位数,百果园分别为3家、4家和6家,果多美自营门店3年来均为2家。

加盟体系除了编织巨大的销售网络,使得百果园的营收飞速增长外,也带来了一些其他收入,2019年~2021年,百果园特许权使用费和特许经营收入分别为1.71亿元、1.31亿元和1.6亿元。

收入之外,加盟也使得不少食品安全等问题一一浮现。

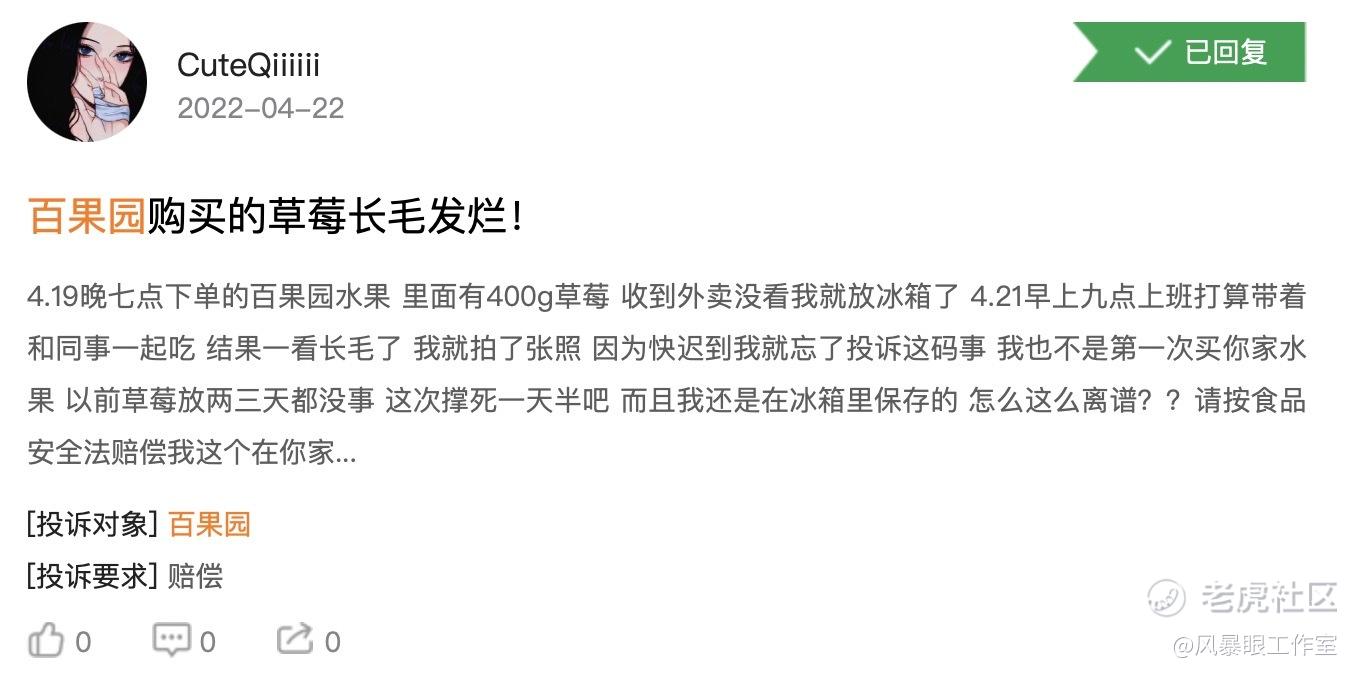

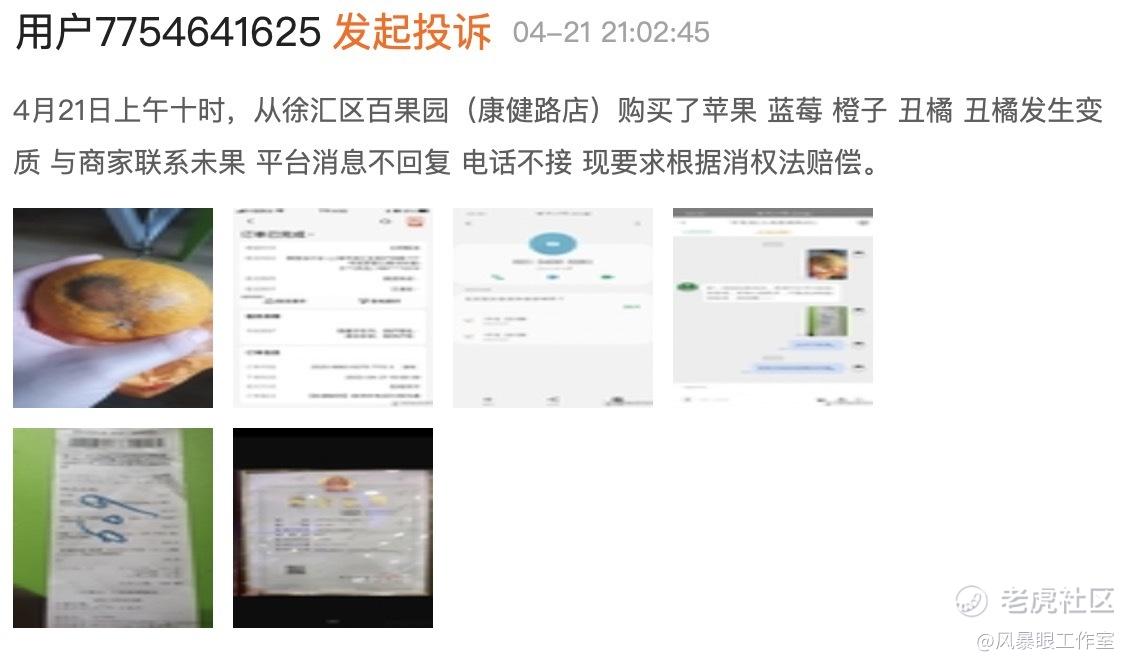

某投诉平台上,关于百果园的投诉高达1288条,其中有许多关于售卖水果质量的问题,例如草莓长霉腐烂、西瓜变质、丑橘变质等等。百果园在运营中提出“三无退货”,即“无小票、无实物、无理由退货”,但据多位用户投诉,三无退货在落实过程中存在较大水分。

有意思的是,2002年百果园成立之初,正是靠着加盟模式从1家店扩张到100家,但因为加盟店的管理混乱,2007年百果园回购了近百家加盟店改为自营,摸索规范经营。

如今百果园已然摸索出了一套相对有效可行的加盟管理方案,自营店数量再次回落到仅6家,但加盟店增长迅速,这一体系带来的管理混乱顽疾实难根除。在上市关头再次爆出加盟店管理不规范问题,无论这一事件是否会对IPO造成实际阻力,百果园都不应忽视这一现象背后的根本性问题。

卖水果赚辛苦钱 净利率曾不足1%

虽然百果园的营收规模已破百亿,放眼望去大片上市公司都不一定有这样的收入规模,但凤凰网财经《IPO观察哨》发现,百果园赚的都是辛苦钱,卖水果的毛利率极低,生鲜食品的生意并不好做。

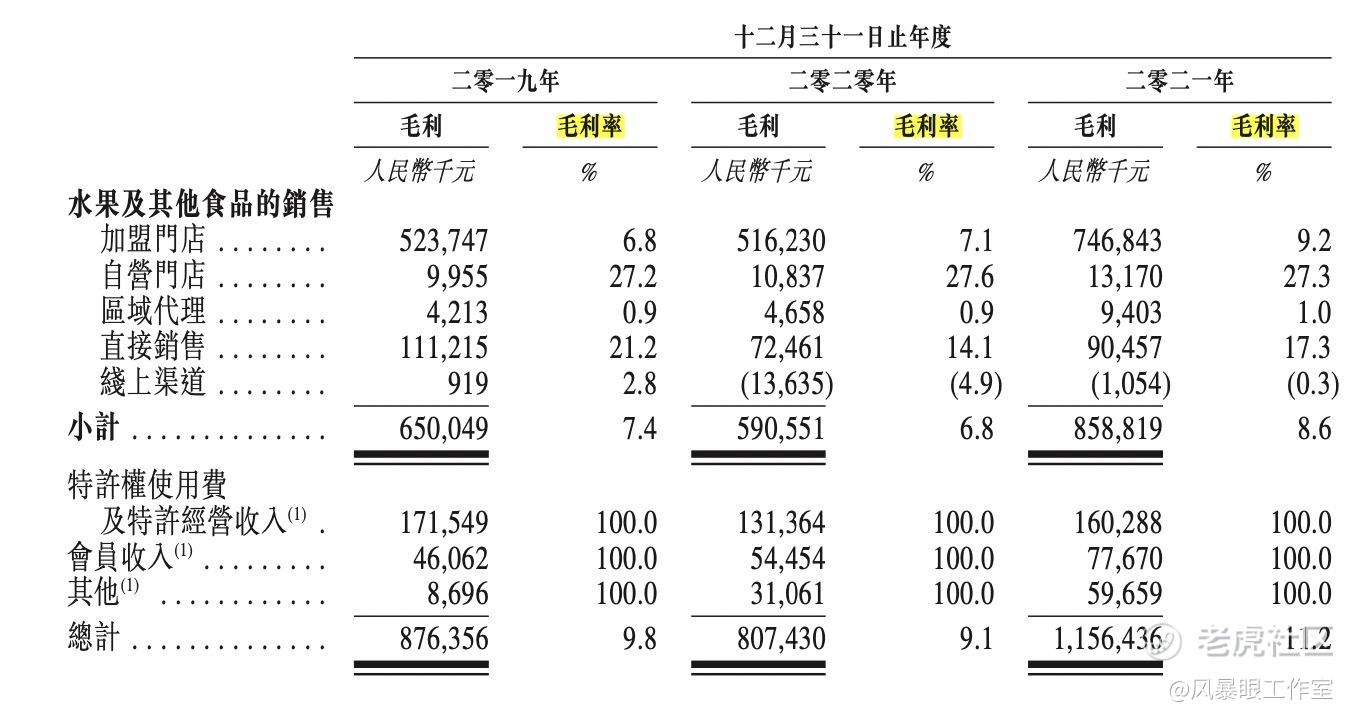

从招股书来看,加盟门店的毛利率三年来分别为6.8%、7.1%、9.2%,虽然连续三年增长,但仍然未达两位数,自营门店相对来说毛利率较高,但营收规模不大,对整体毛利率和利润帮助有限。2019年~2021年,百果园整体的毛利率分别为7.4%、6.8%、8.6%。

百果园表示,加盟门店的毛利率走高,主要系公司考虑到加盟网络的成熟度和日趋稳定的市场环境,提高对加盟商的售价。

令人担忧的是百果园的线上渠道,线上作为受疫情影响的这两年最瞩目的成长渠道,毛利率在2020年起就由正转负,2020年和2021年毛利分别亏损1363万元和105万元,毛利率分别为-4.9%、-0.3%,可以说是赔本赚吆喝。

百果园老板余惠勇曾表示,百果园的业务线上线下的比例在三七开是比较合理的,如果不拥抱新零售肯定会被淘汰,30%是生死线,必须要守住。虽然宏愿立下,但百果园线上占比远远未及30%的生死线。

百果园的优势在于线下业务,线上业务作为疫情常态下的补充,面临着各方挑战,不仅是每日优鲜等生鲜电商,还有背靠电商巨头的线上线下联动的生鲜超市,例如盒马、七鲜等。在这种大环境下,百果园要想突围,并获得新的利润增长点,并不是件容易事。

此外,同样做水果零售生意的洪九果品、鲜丰水果也在积极拥抱资本市场,其中洪九果品也选择了赴港上市,鲜丰水果则完成了A股上市的第一期辅导工作。从毛利率来看,洪九果品的毛利率高于百果园,2019年~2021年分别为18.38%、16.58%、15.67%。

招股书显示,百果园2019年~2021年净利率分别为2.8%、0.5%、2.2%,虽然公司通过对加盟商的提价提高了毛利率,但相比于2年前,净利率不升反降,盈利能力面临大考。

有消费行业投资人接受媒体采访表示,“水果行业损耗率比较高,百果园目前仍然未找到生鲜行业高损耗、低毛利率的解决办法。”

创始人卖苹果赚第一桶金 诸多投资机构等待上市

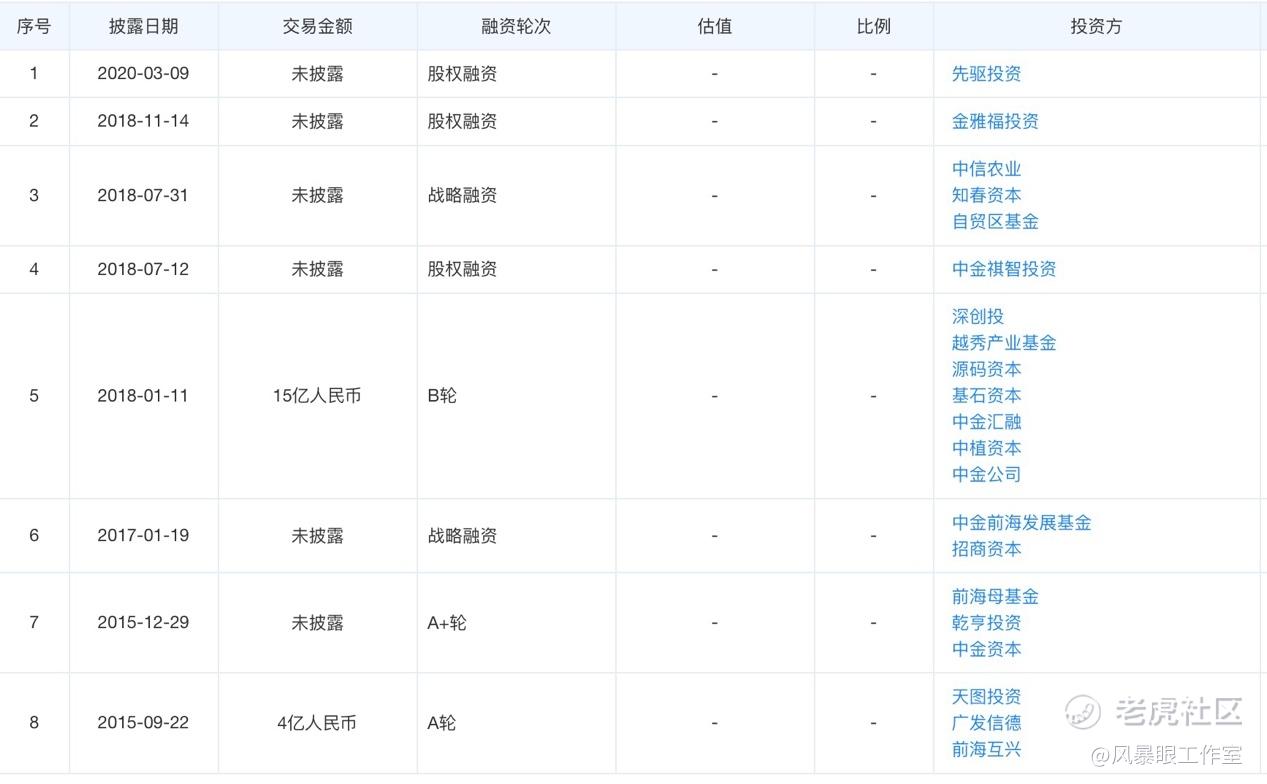

百果园的第一次融资发生在成立后的15年。

天眼查显示,2015年9月,百果园完成4亿元的A轮融资,领投的是天图投资,广发信德和前海互兴跟投;紧接着3月后,前海母基金、乾亨投资、中金资本参与。

2018年1月,百果园完成15亿元的B轮融资,参投的机构包括深创投、越秀产业基金、中金公司、中植资本等。

最近的一轮融资发生在2020年3月,投资方为先驱投资,在此之后百果园即开始筹备上市事宜,不仅仅是众多资本等待上市后分享财富盛宴,百果园也亟需登陆资本市场补充“弹药”。

这个上市只差临门一脚的水果零售公司,最初成立于2002年。创始人余惠勇曾在体制内工作,后南下闯荡,发掘自己的第一桶金。余惠勇在生鲜公司卖苹果的时候,意识到如果在水果行业做直销,直接从种植户那里购买水果再卖给客户,可能会有不错的利润。

就这样,余惠勇找到了自己创业的雏形,在给公司创造上亿销售额的同时,他也完成了自己的原始积累。2002年,余惠勇在深圳成立百果园。

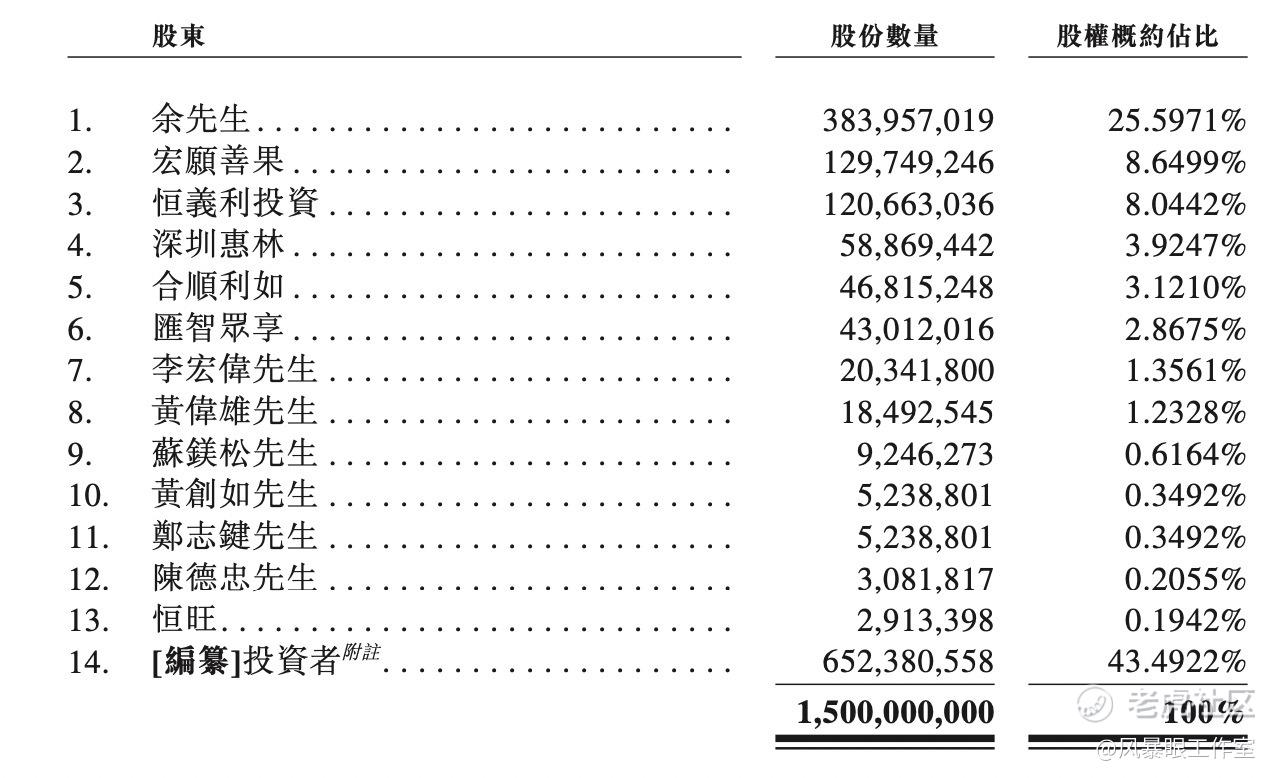

招股书显示,目前百果园的创始人余惠勇持股25.6%,为实际控制人和最大股东,包括天图资本、招商基金、深创投等在内的诸多机构合计持有百果园6.5亿股左右,持股比例达43.49%。

结语:

百果园在招股书中解释,近两年加盟渠道毛利率的走高主要系因为加盟网络的成熟度和日趋稳定的市场环境,导致公司提高了对加盟商的售价。然而,2022年接近过半,疫情反扑来势汹汹,不少百果园门店经营受到影响,加盟商生存艰难,而暗访事件更是将公司加盟体系的漏洞摆在台面上。

这种情况下,百果园若想进一步通过提价提高毛利率、改善盈利能力恐怕并不容易,公司本就不多的盈利空间恐怕会再次受到挤压。加上有力的竞争对手鲜丰水果、洪九果品在资本市场也有来势汹汹之相,百果园可能会面临较大的市场竞争压力。

赴港上市是否会因为此次食品安全问题产生一些变数?市场又会给予做薄利水果生意的百果园什么样的估值?时间会给出答案。

精彩评论