即时达成为零售平台竞争新门槛。

作者 | 彦飞编辑 | 王靖

疫情之下,跨城物流效率受阻导致电商履约率相应降低,却让同城物流的价值空前凸显。

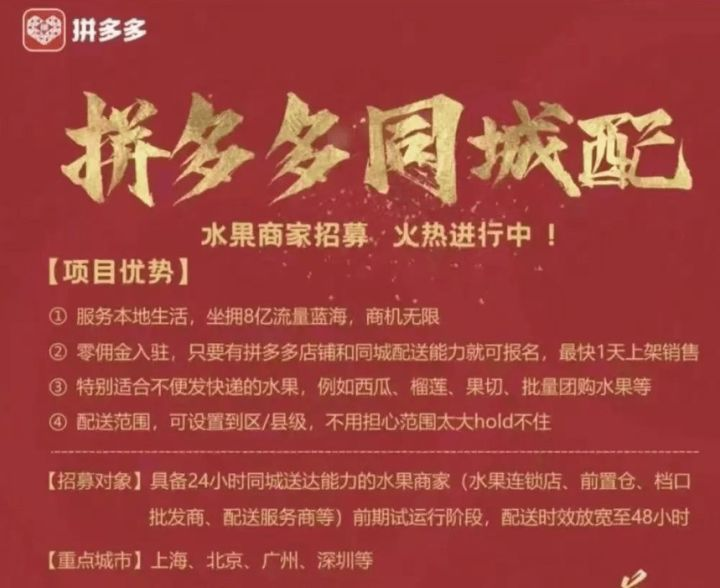

4月中旬,一张“拼多多同城配”的招商海报在网络上流传。海报称,拼多多正在招募具备24小时同城送达能力的水果商家,试运行期间放宽至48小时,首批试点城市为北上广深。

有商家透露,拼多多已经面向鲜花礼品、低温奶和定制蛋糕等品类的部分商家开放同城配送,商品被打上“24小时达”标签,并获得流量扶持。

目前,拼多多并未自建物流体系,依靠极兔等第三方平台完成配送。而在同城配送场景下,拼多多希望以加盟方式,借助商家自身的配送能力尽快铺开。

线上零售加码同城配送,并不是新鲜事。美团、阿里、京东等主要玩家均有较长时间布局,打法各有特色,拼多多动作较慢,但也在4月中旬推出了同城配业务。

美团2013年初开始搭建同城物流体系,最初为餐饮商家提供外卖配送,随后几年间拓展至日用百货、鲜花水果、母婴医药、数码3C等品类,在满足旗下外卖、闪购等业务履约需求的同时,在2019年通过建立开放平台,推出独立的同城物流品牌“美团配送”。

阿里在很长时间里由菜鸟网络部分承担同城配送职能,后来整合资源做了“菜鸟直送”,但整体动作不多;此外,2018年收购饿了么后,阿里获得了数百万配送小哥,同城物流能力大幅增强。

京东在2016年收购即时配送公司达达集团的近半数股权,并将其与京东到家合并,作为同城物流的基础设施。两者去年10月合力推出“小时购”,承接京东到家、七鲜等子品牌的配送订单。今年3月,京东成立同城业务部,这块业务的战略地位进一步提升。

拼多多、美团、阿里、京东等公司争相布局同城物流,主要原因是电商大盘增长放缓,各大平台试图用更好的服务赢得用户。

在线上零售的各项服务中,终端配送是重中之重。更快地将商品送到消费者手中,能够提升用户的购物满足感,并带来更高的好评率和复购率。这促使各大平台纷纷加大配送方面的投入,朝着“当日达”“半日达”甚至“小时达”及体验方向努力。此外,新冠疫情让城市居民的线上购物需求猛增,也在客观上起到了一定的推动作用。

随着线上零售企业的入局和加码,同城物流已成为国内物流行业发展的新趋势,与跨城物流一道组成了长短相济、快慢结合的全国配送网络。在这片蓝海中,供给侧的商家整合,以及履约侧的骑手配送,将是全行业的着力焦点。

过去二十多年间,国内民营物流行业主要经历了两次迭代,而变革核心均是配送效率。

以“三通一达”为代表的快递公司,是国内民营物流行业的1.0形态。与传统物流企业相比,他们经过一系列同业整合和流程打磨,基本完成了快递服务的标准化和数字化,并因此充分享受到了电商崛起的时代红利。

不过,物流1.0解决了“送达”的问题,却难以满足消费者对于“体验”的要求。“三通一达”送件慢、破损多、服务差等问题,一直遭到非议。

顺丰、京东物流等顺势而起,通过设置大量中转仓、城市仓,并引入自有航空货运机队,大幅提升了跨城物流的效率,将“数日达”升级至“次日达”,消费体验显著改进。国内物流行业从此迈入以“次日达”为标志的2.0时代,并一直延续至今。

但2020年初新冠疫情发生以来,物流2.0模式显露出越来越多的局限性,亟待新的突破。

尤其是过去两三个月,为了应对疫情反弹,各地纷纷出台管控措施,物流行业受到不小影响。国家邮政局披露的数据显示,截至4月18日,全网快递揽收业务量为2.61亿件,相比上年同期下滑6.8%。

叠床架屋、环节众多的传统运转模式,是物流2.0在面对外部环境的波动时,自稳能力偏弱的主要原因。

在物流2.0模式下,一件货物从商家送抵消费者手中,大体遵循“发货-大仓-区域仓-配送站-网点/收货”的收发模型。这一复杂链条的每一位参与者——商家、仓管、司机、站长、配送员等——都必须满足当时当地的抗疫要求,才能上岗履职;一旦某个环节掉链子,很容易导致整个系统的效率骤降。

在跨城物流暴露短板的情况下,同城物流的补位价值愈发凸显。

同城物流的最大优势就是层级简化。其基本模型是“商超/前置仓-配送员-收货”,中间环节更短、牵涉人员更少,且配送模式灵活,可以算作物流3.0形态。

以美团配送为例,它在承接美团闪购订单时,由配送员直接从消费者附近的商超取货,并直接送抵消费者手中,传统的进出仓、分拣流转等概念被打破,最快30分钟即可送达。

疫情期间,同城物流的效率优势十分明显。今年4月底,美团配送在北京的临时管控区启动“内循环”式独立外卖配送服务,骑手持证通行、驻点商超取货、在固定区域内闭环配送。

与物流2.0相比,这种“内循环”由分布在城市各处的商超供货,省去了商品入库和中转运输环节;无接触配送则进一步取消了社区站点等物流末梢,减少了人群聚集风险。

另一方面,同城物流的供给和配送具有“小而多”的特点,每天全国有数百万配送员从成千上万的大小商超、零售站点取货。灵活的调度空间与物流2.0的“大而全”相结合,让同城物流也具有更强的抗风险能力,即使个别配送员或商家出现问题,也不会引发整个系统的停摆。

此前,上海、北京等地纷纷将美团、盒马、饿了么、京东、叮咚买菜等企业纳入“保供”企业名单,看重的正是这些平台的同城配送能力。从效果来看,这些企业的加入,对于缓解居民“买菜难”等问题发挥了作用。

同城物流市场刚刚起步,仍处于蓝海阶段,各方参与者的重点仍是共同做大蛋糕。目前,各大线上零售平台的着力点大都集中在“配送”和“供给”两大核心能力上。

美团以外卖起家,从2016年起就开始招募外卖小哥、搭建技术平台,并在2019年5月发布“美团配送”品牌。据其官方信息,美团配送目前已覆盖全国2800个市县,设有超1万个配送网点,活跃骑手超500万,而美团外卖的日订单量峰值超5000万单。

阿里则是在2020年8月以菜鸟为依托,整合成立独立配送品牌“菜鸟直送”,据称覆盖全国350个城市,设置3000个站点,配送运力池达到400万以上。阿里麾下的盒马鲜生、天猫超市、淘鲜达等,也大都设有自己的配送团队。

京东除了京东物流外,还在大力助推达达集团的发展。截至2021年第一季度,京东到家覆盖全国超1500个县区市,达达快送覆盖2700个县区市。

在配送能力上,美团、阿里和京东都不存在明显短板,共同组成第一阵营。相比之下,拼多多刚刚起步,还要靠商家加盟来撑起同城配送的日常运营;叮咚买菜、每日优鲜等体量较小,覆盖地域也难以相提并论。

另一方面,线上零售平台也在以各种方式提升供给能力,也就是面向本地商家的整合服务能力。

2020年之前,同城物流的落地场景主要包括外卖、生鲜蔬菜、水果蛋糕等,主要对应餐饮类商家;但在疫情来临后,足不出户的城市居民需要从网上购买各类日常用品,再加上跨城物流受到拖累,人们对于同城物流的商品丰富度有了更高期待。

美团植根于本地生活,在商家资源积累和整合方面有优势,并搭建了与之配套的技术平台和服务体系。2020年数据显示,美团配送已连接超过630万商家。

阿里的供给能力主要来自两方面:一是俞永福挂帅的生活服务板块,囊括了饿了么、高德、飞猪等;二是盒马、大润发等相对独立的业务。它们或多或少与本地商家存在关联,或是直接面向终端消费者,都可以扩充阿里在同城零售场景下的供给池。京东最重要的供给就是自家平台商品,而第三方商家也提供了补充。

三大平台在供给品类方面并非泾渭分明,而是互有交叉、互相渗透。

例如,今年3月底,小米与美团闪购正式达成合作,将在全国276个城市提供“最快30分钟到家”的即时购服务,覆盖手机、可穿戴设备、智能家居等多个3C品类。而在外界认知中,数码产品一直是京东的强项。

打破边界的品类扩列,从“送外卖”延展至“万物到家”,已经成为同城配送行业人士的共同认知。

顺丰同城CEO孙海金此前表示,消费者会把需要更快获得感的场景,延伸到生活的方方面面,“这是行业的共同机会,这个行业的想象力还是挺大的。”

目前,国内同城物流行业处于高速发展阶段。艾瑞咨询《2022年中国即时配送行业报告》预测,到2026年,国内即时配送订单规模将达957.8亿单,相当于2021年的3.4倍。

订单井喷的背后,是消费者对于物流体验的预期发生变化。

市场调研公司埃森哲此前发布的一份报告指出,年轻一代消费者更关注“速度”,超过50%的95后消费者希望在购物当天就能收货;他们会因为配送时间模糊不清而取消订单,也愿意为快递而支付额外费用。

要想更好地响应消费者对于配送时效性的要求,同城物流是必由之路。

目前,同城物流的应用场景已经从外卖餐饮等品类,拓展至日化美妆、医药母婴等泛日用品,与线上零售从“万货商店”至“万物到家”的迁移相呼应。人们生活所需的大多数商品,都可以“点个外卖”。

此外,物流技术的革新,让同城物流的想象空间进一步扩大,也让线上零售公司重新审视其价值,为美团、阿里、京东等头部公司带来新的增长机会。

线上零售平台的技术迭代,能够更好预测城市不同区域的动态需求,提高运力匹配和履约配送的效率。尤其是在同城物流从餐饮拓宽至更多品类后,基于机器学习的预测和规划能力就显得至关重要。

另一方面,无人配送车上路运营,与人工配送形成互补,揭示了同城物流的未来形态。

过去两个多月,美团、京东、阿里等公司的无人配送车纷纷亮相城市街头,补充了社区、学校、医院等场景的配送能力,为缓解高峰期运力紧张的难题提供了新思路。

例如,截至2022年3月,美团自动配送车服务已经在北京顺义的20个小区,以及全国多所高校落地,完成逾150万订单,自动驾驶里程超100万公里。仅在顺义区买菜站点,自动配送车的日均配送量就超过1000单。

此外,为了支援上海抗疫,美团4月初从北京调入上海一批自动配送车,首批投放在美团买菜站点、医院等位置,辅助配送生活物资和医疗用品。

京东无人车亦已在北京、上海的多个小区试运营。志愿者选定停靠点,将物资放入对应舱格,无人车就能够自动取货、送至对应的单元楼下,再由志愿者人工送货上门。

美团自动车配送部总经理夏华夏此前在接受媒体采访时表示,目前无人配送还处于探索阶段,距离大规模爆发还需要3~5年。预计未来三年,美团将在北京、深圳等城市实现全场景、全天候的无人配送服务。

与小区、校园、医院等相对封闭场景相比,“全场景”意味着商品种类多、单次配送量少、频次高、路况复杂等,难度高了一个数量级。倘若无人配送能够在日常场景中落地,同城物流将真正成为“物流3.0”,其价值将迎来又一次突破。

参考资料:

北京商报,《拼多多要做24小时同城配,会不会太晚?还有超车机会?》

上观新闻,《疫情之下,物流业的“堵点”在哪》

埃森哲,《聚焦中国95后消费群体》

艾瑞咨询,《2022年中国即时配送行业报告》

36氪,《顺丰同城CEO孙海金:做即时配送行业的“基建”,与商流为友》

精彩评论