公开信息显示,深圳证券交易所创业板上市委员会定于2022年5月6日召开2022年第24次上市委员会审议会议,审核陕西红星美羚乳业股份有限公司(首发)(以下简称“红星美羚”),保荐人为西部证券。

红星美羚的主营业务是以羊乳粉为主的羊乳制品研发、生产和销售,公司生产的主要产品可分为婴幼儿配方乳粉、儿童及成人乳粉、全脂纯羊乳粉(大包粉),其中婴幼儿配方乳粉包含“德瑞兰帝”“羚恩贝贝”“富羊羊”三个系列产品。

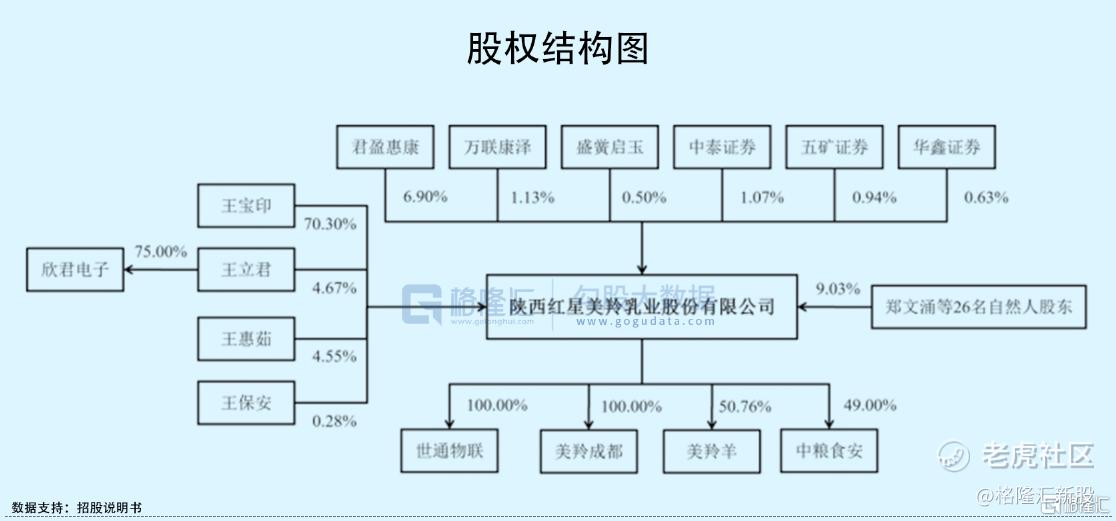

截至招股说明书签署之日,王宝印、王惠茹、王立君、王保安合计持有公司股份 5,091.20万股,占公司总股本的 79.80%,为公司共同实际控制人;王宝印持有公司股份 4,485.20万股,占公司总股本的 70.30%,为发行人控股股东。

本次IPO拟募资3.14亿元,主要用于红星美羚奶山羊产业化二期建设项目、红星美羚永庆奶山羊养殖园区建设项目、营销网络建设项目以及补充流动资金。

值得注意的是,本次募集资金投资项目“奶山羊产业化二期建设”项目建成达产后,公司的产能将大幅增加。不过要是行业竞争格局出现较大变化,或者目标市场的开拓不能达到既定目标,募集资金项目的收益存在达不到预期的风险。

1

综合毛利率存在波动

报告期内,红星美羚的营业收入分别为 3.42亿元、3.63亿元、3.78亿元,归属于母公司所有者的净利润分别为4488.77万元、5509.15万元、5308.02万元,出现了下降的波动。

具体来看,公司的主要产品为羊乳粉,存在产品结构单一的风险。

报告期各期间,公司综合毛利率分别为 38.24%、40.48%、34.67%,存在一定的波动。2019 年-2020 年,由于生鲜乳采购价格的持续下降传导至成本端,公司毛利率上升。2021 年公司毛利率下降的主要原因系当期收入结构变化(如高毛利率的婴配粉收入占比下降、低毛利率的大包粉上升),以及部分婴幼儿配方乳粉产品价格降低等原因综合导致主营业务毛利率较2020年度下滑。

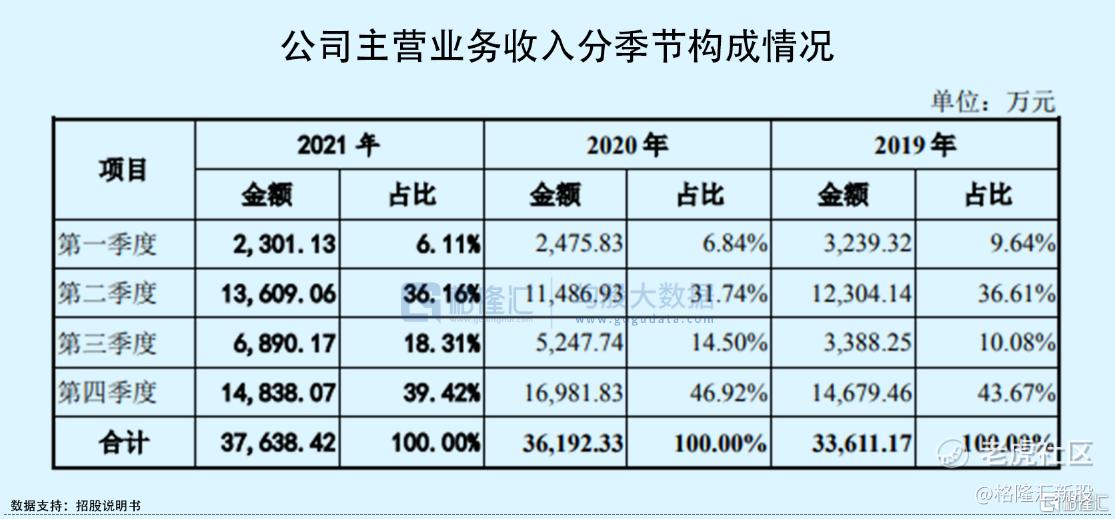

事实上,红星美羚的主营业务收入呈现较为明显的季节性特征,因一季度奶山羊断奶、停产检修、春节假期等因素,羊乳粉生产强度较低,销售量较小,第一季度的收入占比较小,存在一定季节性亏损风险。

同时,其经营业绩易受疫情、原材料成本、市场需求等因素的影响。例如,2020年初,新冠肺炎疫情在全国蔓延之后,陕西省富平县当地奶农购买农饲、育养奶山羊等畜牧生产活动受到一定影响,公司生产开工、物流运输也受到一定影响,收奶开始时间较往年有所延迟。

另外,国家统计局数据显示,2019 年、2020年和 2021 年全年出生人口持续下降,分别为 1465 万人、1200 万人和1062万人,若新生人口数量持续大幅下降,将对婴幼儿配方羊乳粉市场及公司业务规模造成不利影响。

更为重要的是,虽然近年来羊乳因其营养价值高和易消化的特点,保持着快速而稳定的增长。但由于受到羊乳粉价格较高、行业发展起步较晚、消费者认知程度较低等因素的影响,长期以来,我国牛乳制品消费仍然占到了乳制品消费总额的 90%以上。面对相同的消费者群体和同一竞争市场,一旦羊乳粉无法得到广泛的推广,市场需求下降,公司的增长前景或受到冲击。

2

经销收入占比超八成

目前,红星美羚采取经销为主、直销为辅的销售模式。报告期各期间,公司主营业务收入中以经销方式实现的收入比例均在 80%以上。公司共有经销商300余家,已覆盖全国 31 个省区。报告期内,受经销商自身经营情况等因素综合影响,公司前五名客户变动较大,存在经销模式下对主要客户销售不稳定的风险。

此外,公司所在地欠发达,曾属于国家级贫困县,高素质人才稀缺,管理、销售、技术等人才储备相对不足,整体不具备吸引人才的区位优势,可能面临人才流失或难以吸引人才的风险,尤其是随着规模的扩大,或对公司的日常经营和长远发展产生一定的负面影响。截至报告期各期末,公司员工人数逐年减少。

3

结语

目前,我国羊乳制品行业的发展正处于快速增长期,但行业整体集中度较低。红星美羚是国内最早生产羊乳粉的企业,但面对国际市场竞争冲击,公司规模较小,在生产经营中还存在不少痛点,一方面,它需要加强奶源建设基础,解决供给短缺的瓶颈,同时,公司品牌知名度尚需提高,销售渠道也亟待进一步拓展。

精彩评论