还是主板新股稳的一批。

今日沪市主板上市的新股嘉环科技$((603206.SH))$,开盘后封住涨停,收盘价20.92元/股,以发行价14.53元/股计算,中一签1000股可赚6390元。

更有此前主板上市的永泰运$((001228.SZ))$和望变电气$((603191.SH))$至今尚未开板,涨幅分别达74.26%和91.74%,对比近期上市新股来说,可谓妥妥的“大肉签”,不少投资者直言“不管中不中,以后只打主板新股”。

这不,下周一申购的阳光乳业$((001318.SZ))$又是一家深市主板的新股。原本周一申购的还有里得电科$((001235.SZ))$,不过推迟到了5月30日。尽管主板年内还没有翻车的新股案例,且中签回报率也比较高,但仍需从其基本面、估值定价等方面去判断其上市表现。

那么,阳光乳业究竟会不会是下一只“大肉签”?

1

成长性不足

顾名思义,阳光乳业是一家专注于乳制品及乳饮料的研发、生产和销售的企业,并以低温乳制品、低温乳饮料为主打产品,收入占比超过85%。

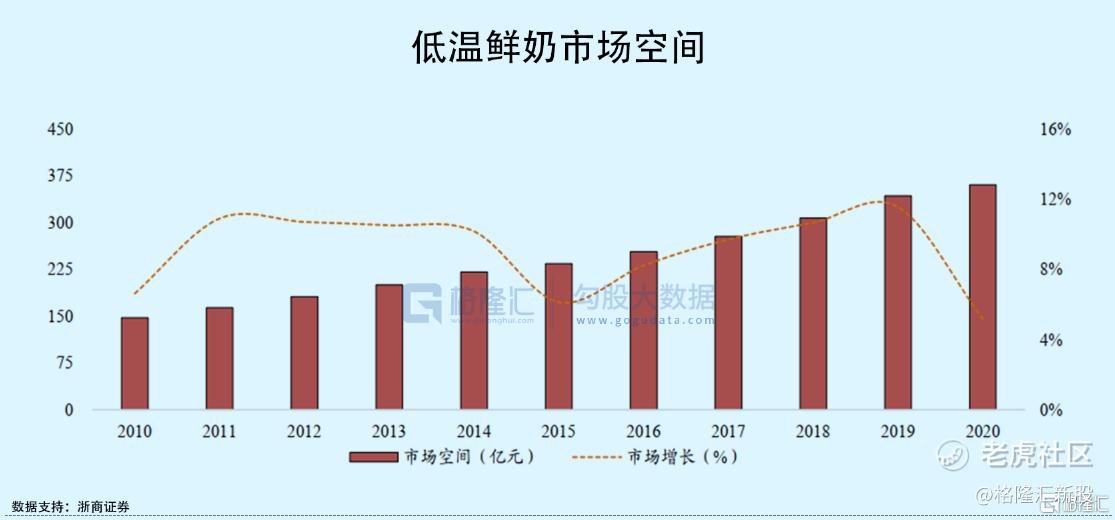

相较于常温奶,低温乳制品、低温乳饮料对产品的新鲜度、冷链运输要求更高,一定程度上这也制约了低温乳业公司规模化的发展,数据显示,2020年低温鲜奶市场空间达360.9亿元,近5年CAGR为9%,而在规模上,常温奶规模仍是低温奶的3倍左右,短中期内两者的体量差难以改变。

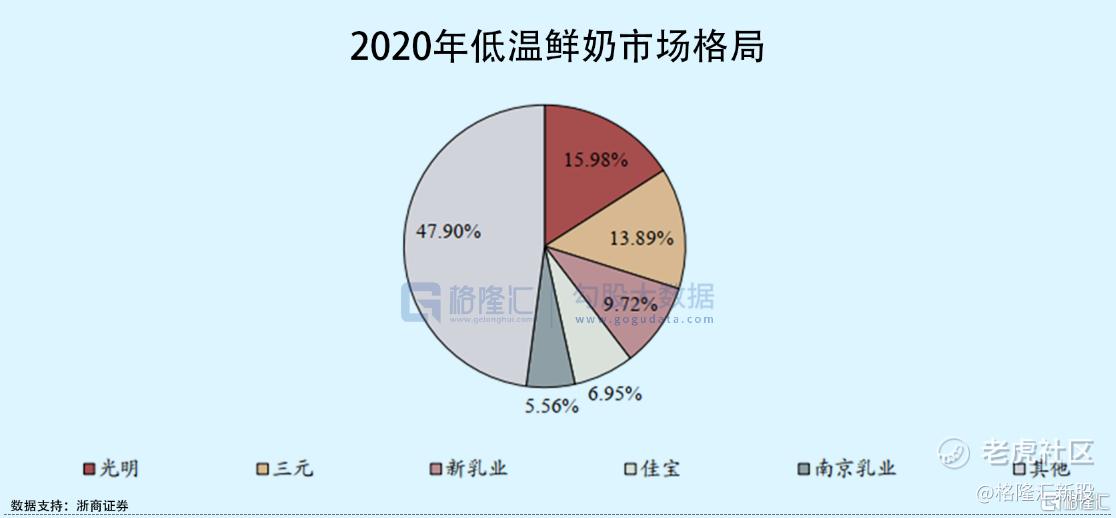

也正因产品“短腿”的特性,低温奶乳企更多以区域性为主。现在市面上除了耳熟能详的蒙牛、伊利这两大品牌能做到全国化之外,光明乳业、新乳业两家低温鲜奶龙头分占西部、华东地区,其余地区更多以中小区域品牌为主。

阳光乳业便是一家扎根于江西地区的老牌乳企,拥有“阳光”、“天天阳光”两大品牌。自2008年成立以来,公司在江西地区建立起了“送奶上户”为主的销售渠道,由经销商负责开发客户、送奶上户及客户维护等工作,同时,对商超、机关单位等客户进行直销。近三年来,公司在江西省内的收入较为稳定,收入占比高达96%,其中南昌市贡献收入约55%左右,

区域性收入,有利有弊。好的地方在于收入稳定,不好的地方在于欠缺了一点成长性。2019年-2021年,公司实现收入由5.43亿元增长至6.31亿元,年复合增长率只有7.77%;相对应的归母净利润1.04亿元增长至1.36亿元,年复合增长率约14.07%。

尽管近年来阳光乳业积极开拓省外市场,至安徽、湖南等周边地区,显然成效甚微。期间,公司也尝试过网络销售的方式,但无奈这部分销售收入逐年下降,2021年已无网络销售的产品。

对此,笔者认为,阳光乳业采取的“送奶上户”这一方式,对于外拓市场短期内成效并不会明显,甚至产生反面效果。一方面,渠道建设周期较长,且需要投入较多人力等固定成本,以及较长时间运营可能带来的亏损,而另一方面,正如前文所说,低温奶具有很强的区域性,要想打入新的市场,无法避免与当地乳业相竞争。

尤其在疫情反复的背景下,线下销售及生产受到的影响更大。2018年-2021年,公司产能利用率分别为80.12%、77.10%、66.42%、77.21%,呈现震荡走低的态势,2020年受疫情影响,公司产品销量下滑,导致生产线产能利用率下滑明显。

而放弃网络销售这一渠道实为可惜。事实上,生鲜电商已经逐渐渗入人们的日常生活,在美团买菜、朴朴等电商平台上都有低温鲜奶这一品类,且订购方便,不出1小时便送到家,而京东、饿了么等平台也推出鲜奶定期购活动,像在2020年双十一期间通过京东生鲜“定期购”服务订鲜奶的家庭同比增长130倍。网络电商可加快低温鲜奶等产品周转,不仅扩大销售面,且成本相对较低,或许成为后续低温乳制品一个重要的销售渠道。

所以,从成长性方面来看,阳光乳业显些吃力。如果不能把握住这几年低温奶市场发展机遇,随着入局者增多,公司难保现有的市场地位。

2

得奶源者得天下

我们都知道,乳企对于上游奶源的把控尤为重要。正所谓,得奶源者得天下。可以看到,这几年,为了加大对上游奶源的控制,国内大型乳企开始跑马圈地。

譬如,新乳业先后收购了四川华西乳业、苏州双喜、湖南南山、西昌三牧等地方性乳企及其下属牧场;伊利除了自建牧场之外,掌握了北方大部分的优质牧场;蒙牛2021年与战略合作伙伴已建成和在建牧场70余座。

乳企对上游供应的把控越多越稳定,对其扩大自身规模越有利,进而降低边际成本,在市场上的话语权将越强。

就阳光乳业而言,公司主要通过自有牧场以及与规模较大的牧场建立稳定的合作关系,达到其对原材料生鲜乳的需求,而目前来看,阳光乳业自有牧场生鲜乳供应比例在10%左右,相较于龙头企业,仍有较大的差距。

自有牧场奶源供应较低,不仅让公司面临奶源不足的风险,同时也易受原材料价格的波动影响其盈利水平。2019年-2021年,公司主营业务毛利率波动下行,由42.94%下降至38.42%,其中乳饮料毛利率下降较多,主要是公司更多地使用价格更高的生鲜乳替代乳粉生产乳饮料,使得乳饮料直接材料成本上升。

由此可见,阳光乳业对上游奶源的储备方面还需多下功夫。

3

小结

一般来说,由于低温乳制品的客户黏性比较高,且消费者对品牌的认可度短时间内难以改变,因此包括阳光乳业在内的区域性乳企在当地的收入规模具有一定稳定性。不过,要想做大企业,光盯着部分区域是远远不够的,规模化、把控供应链是降低成本、掌控市场的必要条件,显然阳光乳业现在还不足以与龙头一较高下。

规模虽小,但公司财务状况可圈可点,业绩增长较为平稳、现金流充足、短期内暂无偿债压力,只要估值定价不太高,市场大概率是会买账的。

此次上市,阳光乳业发行价格在9.46元/股,对应的市盈率19.95倍,低于同行业可比公司市盈率均值,以发行总股数推算,公司市值约26.74亿元,属于小市值公司。鉴于当前市场风险偏好较低,阳光乳业以低价小市值的姿态上市,或将赢得市场青睐。

精彩评论