据格隆汇新股了解,山东坤泰新材料科技股份有限公司(以下简称“坤泰股份”)于5月5日首发上会,结果获通过,公司计划登陆深市主板,其保荐机构为国信证券。

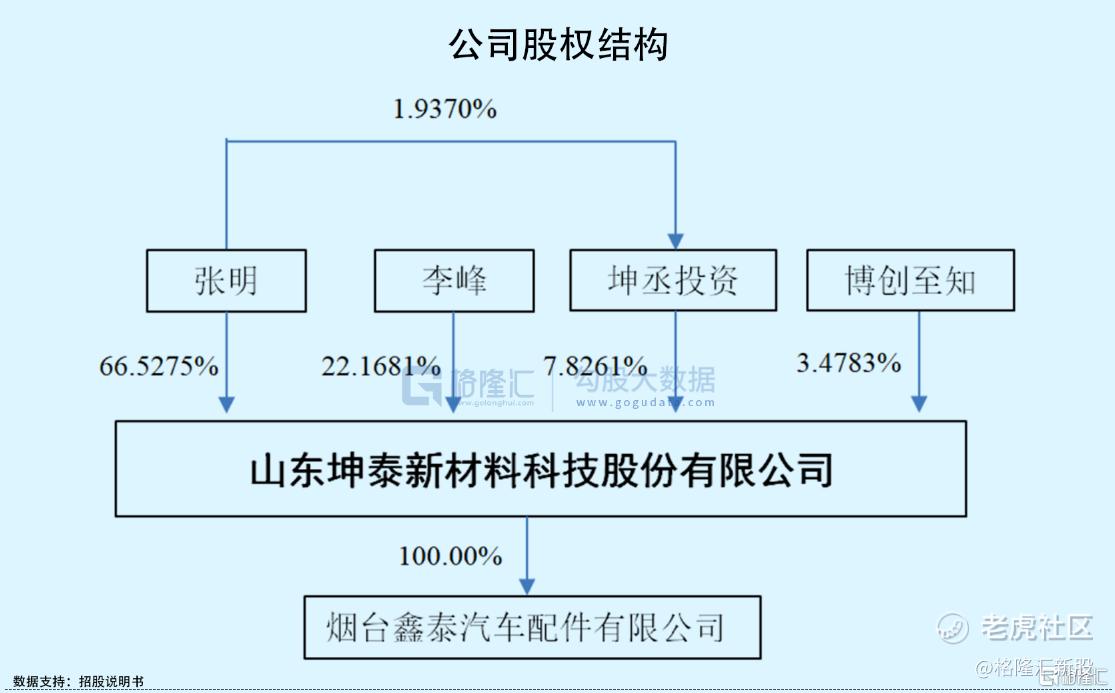

目前坤泰股份的实际控制人为张明,其直接持有公司66.5275%的股份,并通过坤丞投资控制公司7.8261%股份的表决权,同时通过一致行动人李峰控制公司22.1681%股份的表决权,合计控制公司96.5217%的表决权。

1

产品结构单一

坤泰股份的主营业务为汽车内饰件材料及产品的研发、生产和销售,主要产品包括汽车地毯和汽车脚垫两大类,产品应用市场主要面向整车配套市场(即前装市场)。

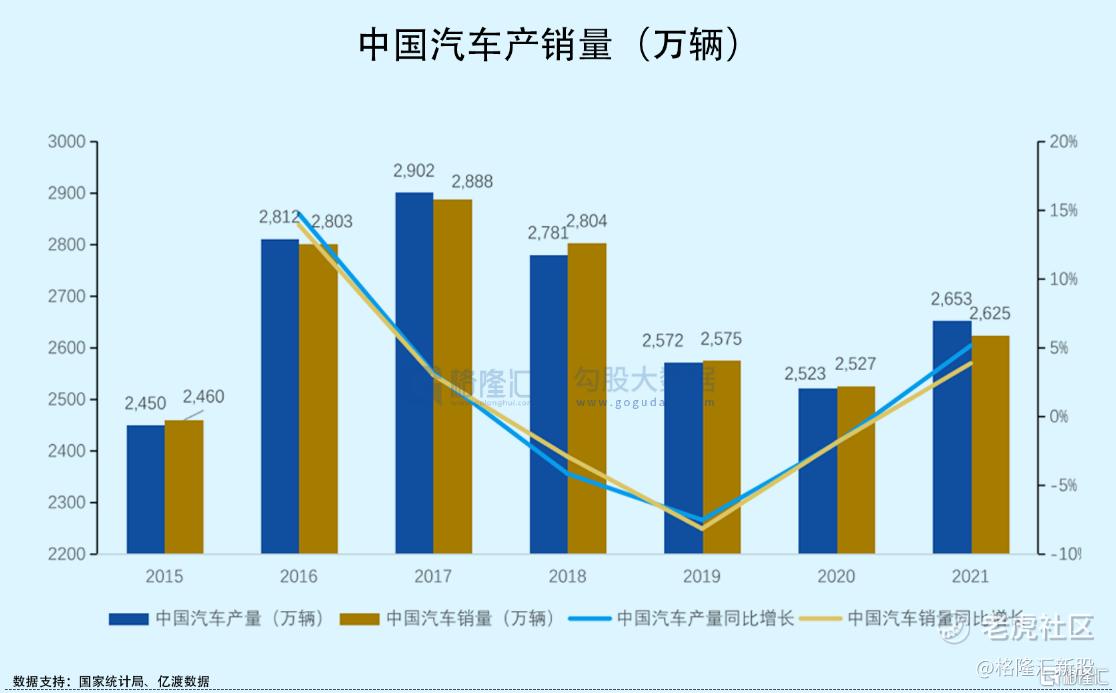

公司所处行业与汽车产销量息息相关,可以看到,自2019年以来国内汽车产销量均大幅下滑,其中,中国汽车产量由2018年的2781万辆降至2019年的2572万辆,2021年虽略有所回升,但仍然没有回到2016年的水平。

不过在此背景下,坤泰股份的营收规模较为稳定,2018年至2021年1-6月报告期,公司实现营收3.07亿元、3.24亿元、3.77亿元和2.04亿元,相应的净利润分别为3564.47万元、5645.38万元、8289.26万元和3828.50万元,营收和净利润均小幅增长。

具体来看,公司目前的产品结构较为单一,主要的收入来源为簇绒地毯,该类产品由公司自主生产的BCF纱线制成,收入占比均超过6成,但占比呈现下降的趋势,而汽车脚垫产品占比由2018年的20.88%上升至26.07%。

从市占率方面看,按销量计,公司簇绒地毯在国内的市场份额较高,各报告期达到了40%左右,而另两类产品市场份额相对较低。

报告期各期,坤泰股份的主营业务毛利率分别为31.82%、35.80%、38.15%和35.65%,呈现先升后降的态势。

毛利率的波动与产品销售价格的变化紧密联系,报告期内,公司簇绒地毯销售价格由37.92元/平方米降至31.98元/平方米;针刺地毯销售价格由18.06元/平方米波动降至16.16元/平方米;汽车脚垫价格变动较小。受汽车零部件行业产品年降政策的影响,公司面临一定的产品降价压力,未来公司产品毛利率仍存在下滑的风险。

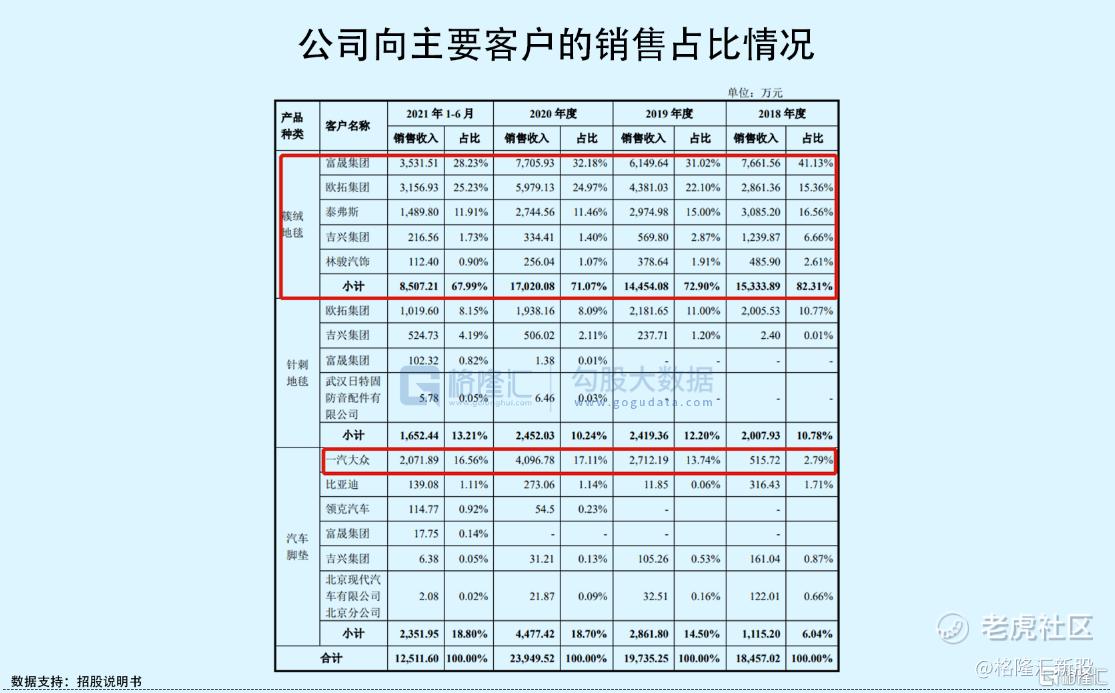

客户方面,目前坤泰股份主要服务于富晟集团、欧拓集团、泰弗斯、一汽大众、比亚迪等公司,其中,欧拓集团、富晟集团等客户是华晨宝马、一汽大众的一级供应商。

不过,公司存在客户集中度较高的风险。期间内公司向前五名客户的销售收入分别为1.86亿元、2.05亿元、2.47亿元和1.25亿元,占当期营收的比重分别为60.71%、62.51%、65.52%和61.37%,占比较高,一旦受某些因素影响而失去与现有大客户的合作,将会对公司的业绩造成不利影响。

2

新增产能恐难消化

本次发行上市,坤泰股份拟募集5.98亿元,用于烟台坤泰汽车内饰件有限公司产业园项目、年产675万平方米高档针刺材料和15000吨BCF纱线建设项目、研发中心及信息化建设项目以及补充流动资金。

就针刺地毯来看,2020年公司针刺地毯产能为293.76万平方米,产能利用率仅79.14%,本次新增年产675万平方米的产能,扩产超过200%,未来能否有效消化这么大的产能是个问题。

值得注意的是,从流动资产结构来看,坤泰股份的应收账款和存货占比较高。报告期各期公司应收账款金额分别为8730.98万元、9811.81万元、1.07亿元和1.12亿元,占据流动资产近4成比例,由于应收账款占用了公司较多的营运资金,若不能及时收回,可能会影响公司的现金流量、资金成本和资金使用效率。

另外,报告期各期末,公司存货账面价值分别为5766.46万元、6395.61万元、5773.72万元和8391.32万元,占流动资产的比例分别为21.30%、28.43%、21.12%和29.49%,存在一定的存货减值风险。

3

结语

整体来看,坤泰股份的业绩虽然保持稳定的增长,但公司毛利率有下滑的迹象,且还存在客户较集中、新增产能难以消化、收款困难以及存货高企等风险,公司的资产结构有待改善。

精彩评论