疫情已两年有余,我国旅游业被按下了史上最长的一次暂停键,全国各地陆续“停组团,关景区”,旅游业受到重创,旅游企业如履薄冰,退无可退。

根据国家统计局数据,2020年国内游客从2019年的60.06亿人次下降至30亿人次以下,国内旅游收入暴跌了61.1%。相较于2020年旅游数据的“愁云惨淡”,2021年国内旅游总人次与国内旅游收分别增长了12.8%与31.0%,但也仅恢复到2019年的50%左右。

与此同时,今年以来各地疫情的强烈反弹,再一次使旅游市场的复苏受到“暴击”。中国旅游研究院发布的一季度数据显示,一季度旅游经济运行综合指数(CTA—TEP)为95.60,同比和环比双双下跌,落至景气荣枯线以下并继续下降,企业家信心指数波动下行。

面对严峻的外部环境,有人退出,有人坚守。两年多来,坚守的旅游从业者纷纷开启自救模式,积极寻找生机,致力于发现市场新需求,开拓新空间,以度过这个行业上最漫长的寒冬。

一、“游”、“住”、“行”的微创新

基于疫情困境,旅游业不断从“游”、“住”、“行”三个维度出发挖掘旅客新的需求,努力寻找新的生存空间。

1、“游”:周边游、露营等热度持续上升

除了旅游“内循环”这个大的趋势,多地散发的疫情影响了假期的出游半径和线路,长途旅行也不再是旅游业的主要收入来源,微旅游、微度假成为行业热词和市场主体创新的重要方向。

其中,户外露营因接触人少、活动空间开阔而爆发出极大的潜力。去哪儿平台数据显示,今年露营相关出游产品的预订量是去年的3倍左右。露营热下,旅游从业者也在积极布局露营经济。比如今年4月,携程就在携程BOSS直播中推介了露营主题产品,还推出了百家上榜的露营主题口碑榜。此前携程“露营+”产品如三亚海滩露营+篝火晚会等的表现更是不俗。数据显示,目前携程露营产品已覆盖28个省市120个城市,已经成为平台上近年来增长最迅猛的品类之一。

露营的火爆,除了疫情的影响,还有消费市场需求转变的推动。当下社会,消费主力已经转移到了80后、90后、00后人群, 消费需求更加多元化。户外露营之外,消费者也更加关注周边游、亲子游、情侣游、自驾游、品质游、下午茶、线上云游等创新出游形式,是否具备社交性也是出行者选择目的地的重要考量因素。

基于此,旅行从业者的创新打法也更加多元。比如,马蜂窝聚焦周末旅行,提升旅游频率。马蜂窝数据显示,截至2022年3月,“周末请上车”已经组织开展了近100场周末活动,吸引了33%的新注册用户。同程旅行也积极开拓本地及周边游场景,创新本地游新玩法,推出了剧本杀航班、酒店电竞房、宠物酒店等多种新产品,以及“理想周末不宅家”等周末游专题活动。

此外,线上化也为旅游业带来了更多商机。“龙猫假期”旅行社就开启了历时11天的长线直播,途径磨西古镇、稻城亚丁、梅里雪山、怒江72拐等著名景点,带领游客体验线上旅游。

业内人士认为,未来,富有建筑、人文或自然风景的特色宅度假产品,即将酒店、餐厅、水疗与附近景点打包在一起的度假项目也会成为旅游市场的潜在热门项目,更沉浸式地让出行者体验多元的自然、文化魅力。

2、“住”:酒店积极自救

今年以来,广州、南京、上海、厦门等地的酒店陆续推出形式各样的“网课房”,网课协助和营养美食成为标配,部分酒店还附赠丰富的店内娱乐活动。上海全面静态管理前,酒店们的“自救行动“又达到了新境界,上海环球港凯悦酒店抢在浦西封控升级前推出了“6天5晚无忧避世套餐”,但据说后来被叫停了。

除了各种“应景创新”的产品,酒店们还在OTA(Online Travel Agency在线旅游酒店平台)上寻找出路。酒店集团下的产品不再限于住宿场地,还可以成为一个商店,也可以成为一个酒店产品集散地,从以酒店为中心衍生、辐射到上下游供应链和周边的吃喝玩乐一体化。目前国内如华住的华住会、锦江的wehotel、首旅如家的air hotel等就是基于这一方向,打造平台化的互联网功能。

3、“行”:围绕“微度假”概念展开

2020年疫情以来,东方航空、华夏航空、海南航空、南方航空等先后推出“随心飞”套票,旅客可以任意乘坐所属航司的国内航班,飞往除港澳台之外的国内各大城市,一定程度上激活了航空市场。然而疫情导致的国内多城市航班“熔断”,以及旅游市场的向“微度假”的转变,使得游客出行方式也更加多样化。

数据显示,相比去年下半年,今年1-2月高铁2小时内的短途出行明显上涨。另外,能将周边的景点、服务设施等串联的自驾车、自行车、慢跑、古道探秘、游船等出行方式也是有效的创新业态手法。

其中自驾游市场的潜力就吸引了飞猪在租车领域的频繁布局。此前,飞猪就针对租车市场祭出了优惠政策,吸引商家入驻。今年4月,飞猪还与租租车平台合作,将租租车平台上的门店和车辆资源将全量接入飞猪租车频道,为游客的自驾游提供便利。

二、微创新难以挽救深陷困境的旅游类企业

疫情倒逼旅游业不断以消费者的视角重新审视旅游资源开发、项目建设和产业创新。但是在疫情之下,旅游从业者所做的微创新是否能够拯救旅游业?

在二级市场表现上,旅游股的股价走势似乎与疫情影响不呈正相关。结合市场历史数据来看,2019年12月31日以来,中证旅游指数累计跌幅-0.22%,上证综指累计涨幅跌幅-0.10%(截至2022年04月29日),两者相差并不明显。旅游股表现抗跌,或许来自两方面的原因。一方面,虽然有疫情因素的扰动,但旅游板块复苏趋势不变;另一方面,国家出台税收减免等纾困政策扶持困难行业发展,有望在疫情缓解后带动板块。

在上市公司业绩表现上,也可以看出,不论是酒店还是航空、景区等旅游行业上市公司,2020年以来,其营收与利润都受到了重创。疫情之下,旅游业如同“困兽”,多种多样的微创新背后是从业者的殚精竭虑,尽管如此也只如“隔靴搔痒”,不能起到根治的作用。

数据显示,截至2022年04月29,中证旅游主题指数30只成分股中已披露2021年业绩数据的28家公司中,仅有11家归母净利润为正数,其余17家上市公司2021年均处于亏损状态。

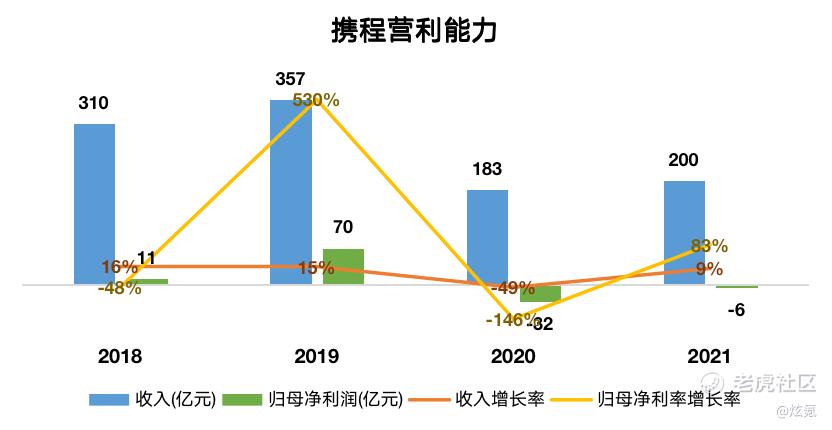

可见,疫情对旅游股的影响是巨大的。以携程为例,财报数据显示,携程2021年全年的营收为200.29亿元,同比增长9%。其中除旅行团收入同比下降以外,住宿预订收入、交通票务收入、商务旅行收入等同比均有所增长。但是,2021携程全年营收仍只相当于疫情前2019年营收的56.1%,并且仍处于亏损状态。携程复苏的程度仍然有限。

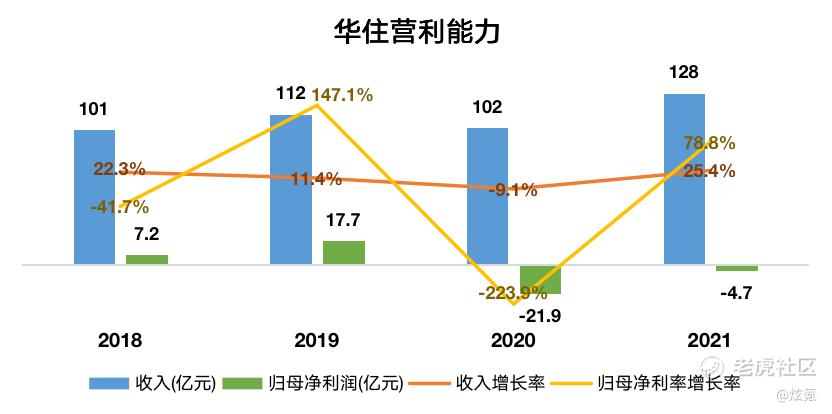

除此之外,酒店板块中,以华住酒店为例,虽然营收波动不明显,但是归母净利润相较于疫情之前却大幅下降,尽管2021年归母净利润同比上升了78.8%,但是因成本也在增加而仍处于亏损状态。

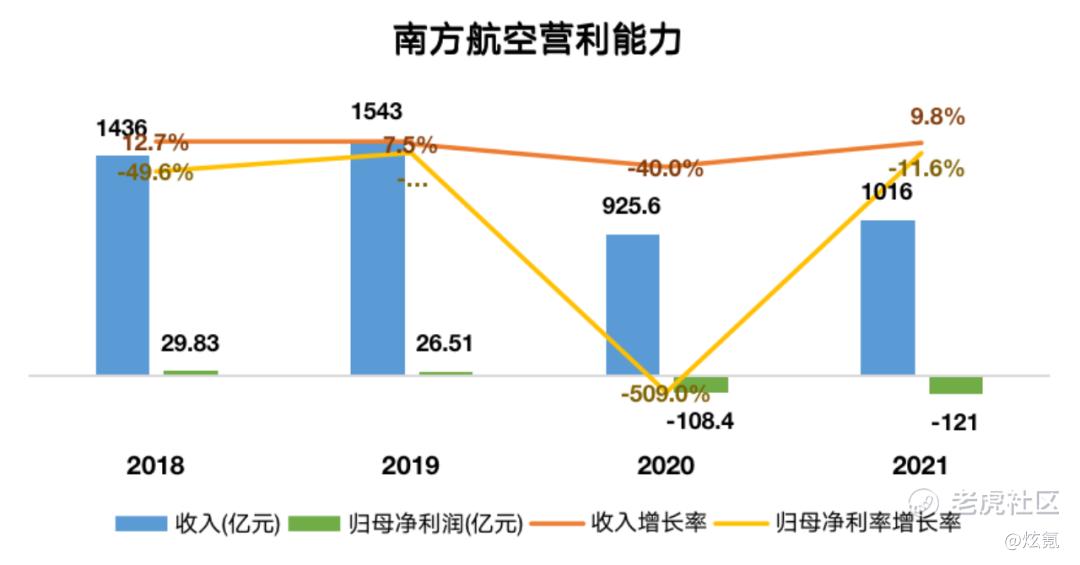

航空机场板块中,以南方航空为例。其2020年南方航空营收下降40%,并且由盈转亏,归母净利润大幅下降。2021年虽然营收有一定回升,但是亏损却进一步扩大。

总的来说,旅游类企业大多仍未走出疫情冲击下的亏损状态,有的甚至还在加大。虽然有不少企业账面是有利润的,但细看可以发现,利润来源不少是一次性的资产转让等“自救行为”,营业收入仍然难以在疫情的艰苦条件下完全维系企业的生存。因此,疫情之下,旅游类企业还是得缩减开支,减少成本,才能熬过这个“寒冬”,等待春天的到来。

精彩评论