核心资产抱团行情差不多到了末期阶段,海康这家公司的关注度才渐浮出水面。2021年一季度海康的公募持仓市值228亿元,至年末持仓市值飙升至489.57亿元,张坤、刘彦春等知名基金经理均在重仓。

全球安防领域前50强企业中,中国企业有16家,市占率合计高达62%,其中海康一家市占率占了25%。

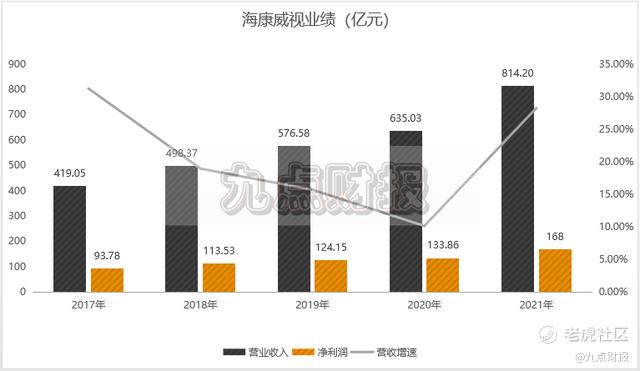

4月16日,海康威视发布2021年年报,全年营收814.20亿元,同比增长28.21%;扣非净利润164.45亿元,同比增长28.42%。业绩增速远超过去四年均值。

数据来源:IFind

海康自成立以来收入一直比较稳定,十年复合增长率33.22%,毛利率及净利率自上市以来一直保持在40%和20%以上,可见公司的产品在行业内极具竞争力。

在财报中能明显感受到,海康正在从一家纯硬件制造企业,转型为一家AI物联网大数据综合服务商。

在数字化这个时代的大背景下,海康的确定性主要有三点:城市及农村智慧城市升级;交通、物流、汽车、消防等智能化加速;海康的行业地位。

1

数字化增量空间

公司是一家以摄像头为主的硬件厂商,目前摄像头类产品依然是营收支柱,收入651.46亿元,占80.17%,贡献了83%的毛利,创新业务122.71亿元,占比15.07%。值得一提的是,创新业务增长了98.93%,这意味着公司从G端转向C端的策略是比较顺利的。

海康的产品主要还是面向政府,城市交通摄像头安装、更换、升级以及农村地区智慧升级等,其实就是围绕交通智能化,消防智能化。海康自成立以来,一直在为政府服务,产品质量以及交付能力得到了多年的认可,这部分份额是比较稳定的。

从事业部收入结构来看,海康公共服务事业部(PBG)收入191.61亿元,同比增长19.85%;企事业事业群(EBG)收入166.29亿元,同比增长12.94%。疫情前政府端的增速一直在4%左右,而疫情之后增速明显加快,包括事业单位的收入增速,一方面是因为疫情后,各地搞了一波基础设施建设;另一方面也是因为疫情加快了企业的数字化进度。

当然,检测仪、热成像设备以及机器人业务也是因为疫情刺激的需求。而疫情后,政府端的收入增速大概率会持续保持,原因是今年要保证5.5%的稳增长,各地在新基建上的投入必定会加码。

除此之外,海康未来的增长依然取决于智慧城市,而智慧城市的下一站是什么?

5G-V2X。

其实这是一项为满足自动驾驶,以及城市数据化的终极目标。撇开5G网络不谈,马路的智能化重点是路测设备的智能化。比如摄像头和红绿灯以及高速收费闸口建立链接,这中间不止是需要设备的智能化,同时也需要在云端进行数据处理。

这样的构想是未来十年城市发展的重点方向,不只是中国要做,全世界主流的国家都想做。

同时随着农村互联网的渗透率不断地增长,智慧农村的基础设施建设也必定会加快(参考光伏)。不过,业务的增长仍取决于地方的预算。

在物联网领域,摄像代表的是AI视觉端,是采集数据的重要端口,增量空间无法测算,也许是千亿级、万亿级的市场。

中小企业事业群(SMBG)收入134.90,同比增长46.49%,同样是受到了疫情以及数字化进度加快的影响。

2

智慧云端护城河

云是一个很重的话题,不仅是重资产投资,也是未来数字化基础设施建设最重要的一环。

云计算前期需要大量的资金投入去建数据中心,维护数据正常的运营也需要大量的研发费用(需要持续)。

云本身对于大多数厂商来说就是一个有门槛的产业,但头部的科技巨头(谷歌、华为等)们几乎都在布局云,几乎都将云作为未来十年重点的发展战略。

海康在2017年就已经发布了AI Cloud架构,2019年发布了物信融合数据平台,2020年提出智慧城市数智底座,并搭建算法仓库、模型仓库及组件仓库,海康当前已经推出产品360个,组件5446个,驱动744个,其实早就为进军云端做足了准备。

对于海康来说,海康在安防云领域的规模只会越来越大,这取决于公司积累了大量的数据。

海康每年销售的硬件设备型号数量达到27000多种,除了国内市场,海外市场的收入也高达219.9亿元,业务遍布155个国家,这意味着海康不仅掌握着国内大量的数据,也掌握着海外的数据。

云计算最重要的是有数据,有数据,机器才会有学习和分析能力,这是海康强大的护城河。

海康2017年发布AI Cloud就意味着公司正式从传统安防转型至智能安防,智能安防比传统安防的优势在于智能安防不是简单的进行数据收集和存储,同时会对数据进行后端的处理、分析、计算,以做出决策。

3

研发人均收入27万

海康每年的研发费用率在10%左右,2022年第一季度研发费用占比提高至12.52%,在科技领域这样的研发费用不算太高,但海康的研发绝对值已经算是比较高的了。

2021年公司研发投入82.52亿元,研发费用全部费用化(一般有钱的公司都这样),其中研发人员薪酬68.09亿元,公司48%的人员都是人员,据此测算人均薪酬27万。

研发上基本没得挑剔。

应收账款方面,去年应收账款减值损失5.66亿元,上年同期减值损失只有1.06亿元。从账龄结构上来看,公司应收账款合计282亿元,其中3-4年的计提85%,4年以上的全额计提,年末信用减值损失准备20.27亿元,坏账率还是蛮高的。

海康的资产负债表比较健康,公司账面资金足以兑付长短期借款,没有偿债压力(存贷双高)。

从估值层面来看,科技公司40倍的估值也不算便宜,毕竟半导体行业也已经跌到40倍了。

精彩评论