近日,北京燕东微电子股份有限公司(以下简称“燕东微”)科创板IPO已经获得受理,保荐人为中信建投证券。

燕东微是一家集芯片设计、晶圆制造和封装测试于一体的半导体企业,公司主营业务包括产品与方案和制造与服务两类业务。其中,公司产品与方案业务聚焦于设计、生产和销售分立器件及模拟集成电路、特种集成电路及器件;制造与服务业务聚焦于提供半导体开放式晶圆制造与封装测试服务。根据招股书,截至 2021年12月,公司拥有 6 英寸晶圆制造产能超过 6 万片/月,8 英寸晶圆制造产能达 5 万片/月,均已通过 ISO9001、IATF16949 等体系认证。

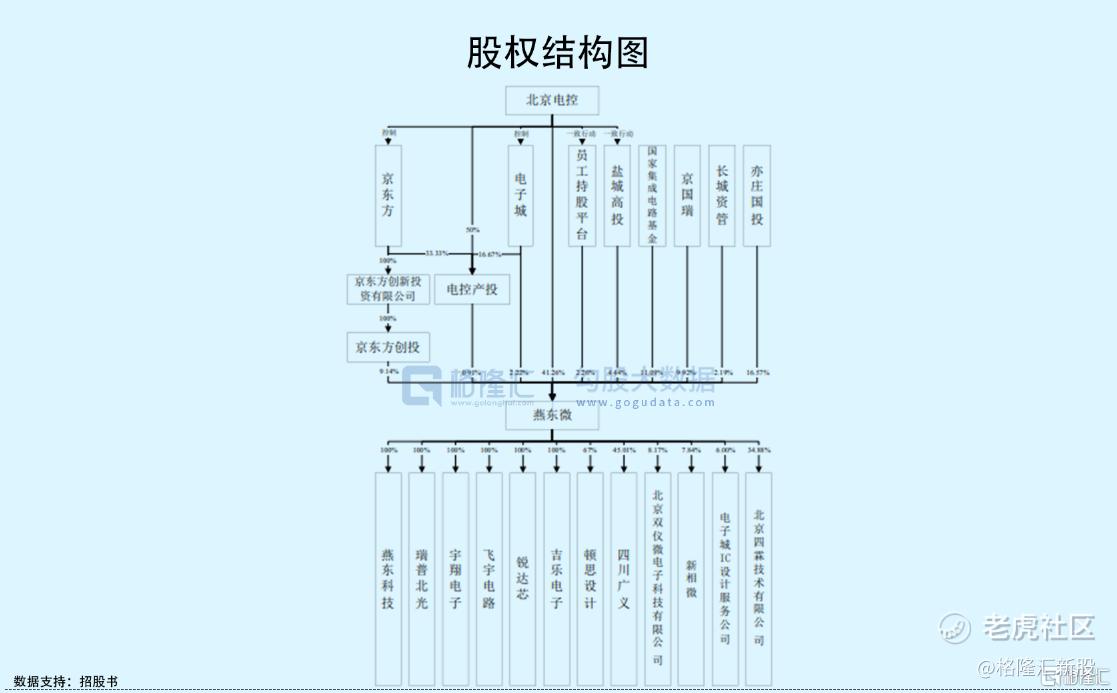

截至招股说明书签署日,发行人控股股东及实际控制人为北京电控,北京电控直接持有发行人 420,573,126 股股份,占公司全部股份的比例为 41.26%,北京电控通过下属单位电控产投、京东方创投、电子城分别间接持有公司0.91%、9.14%和 2.22%的股份,并通过一致行动人盐城高投及联芯一号等十家员工持股平台间接控制公司 4.44%和 2.26%的股份,合计控制公司 60.23%的股份。

本次IPO拟募资40亿元,主要用于基于成套国产装备的特色工艺 12 吋集成电路生产线项目以及补充流动资金。

1

2021年营收20亿元

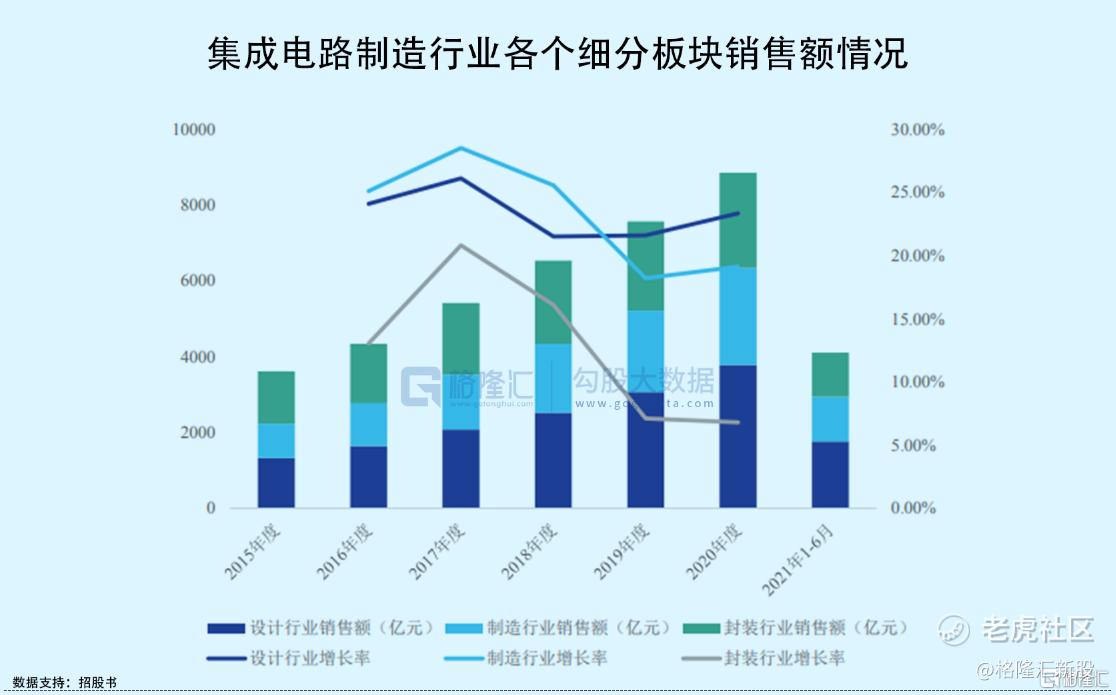

目前全球半导体需求正在高位,而集成电路产能不足和芯片短缺已波及多个行业。长期来看,自2021年开始,集成电路制造行业已经展现出明显的高投资趋势。2021年全球半导体新建产线投资规模也将达到创纪录的1480亿美元,且预计2021年至 2025年半导体制造行业投资规模平均为1560亿美元。

随着半导体行业的快速增长,中国半导体的产业链价值也在不断的变化中。芯片设计、晶圆制造和封装测试行业最近五年均保持连续增长,其中,芯片设计和晶圆制造业增长率明显高于封装测试业增长率。显然,随着现有市场参与者扩大产能及新投资者的进入,市场竞争存在进一步加剧的可能。

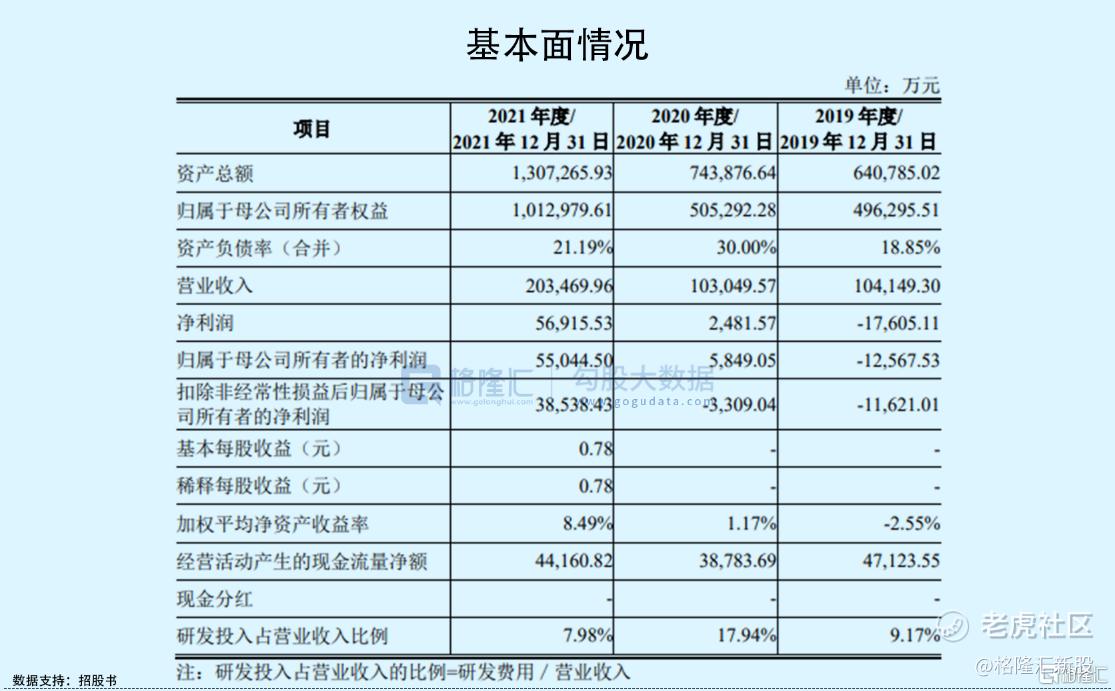

报告期内,燕东微的营业收入分别为10.41亿元、10.30亿元、20.35亿元,呈快速增长趋势;扣除非经常性损益后归属于母公司所有者的净利润分别为-1.16亿元、-3309.04万元、3.85亿元,扭亏为盈。

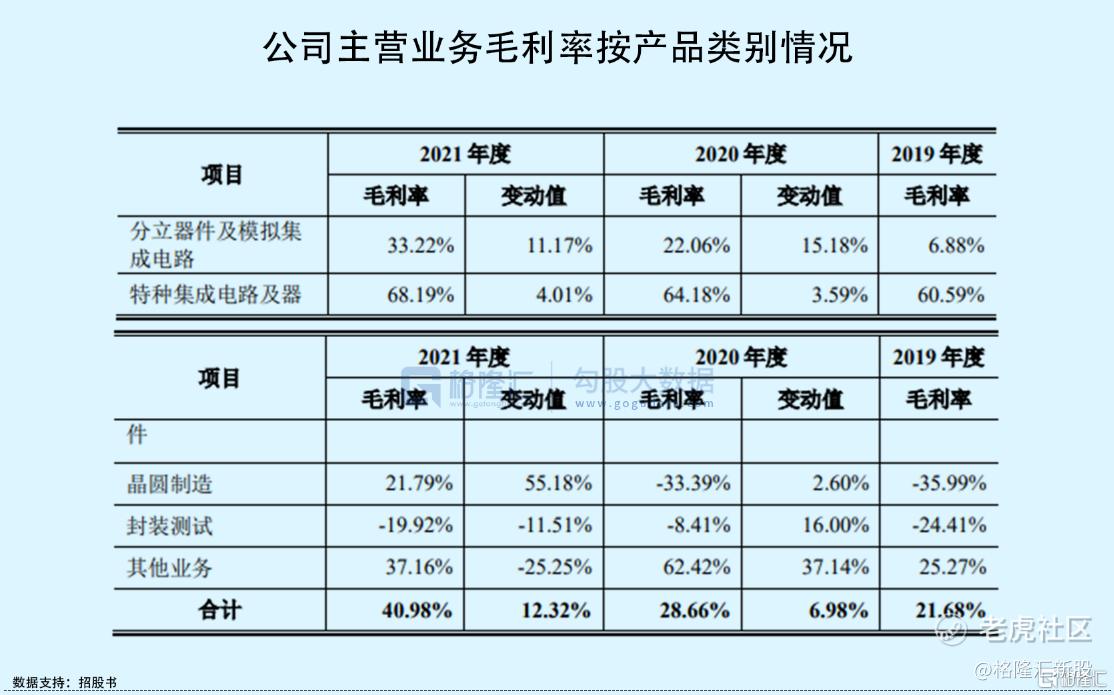

报告期各期内,公司主营业务毛利率分别为 21.68%、28.66%和 40.98%,逐渐提高。

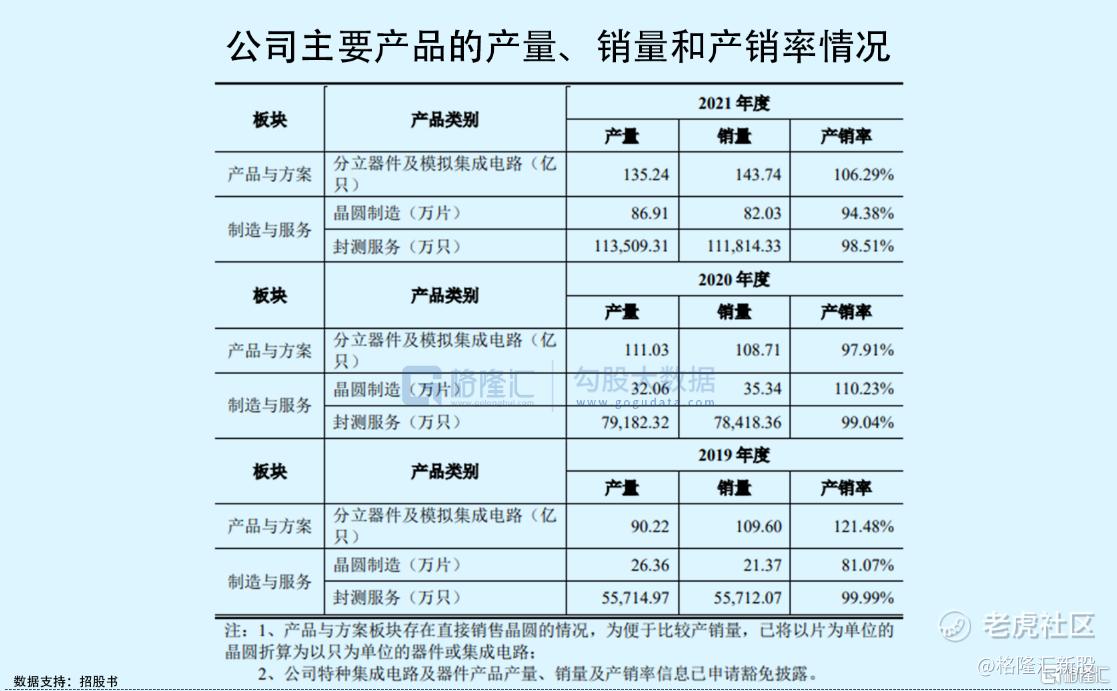

具体来看,报告期内,公司特种集成电路及器件收入分别为 3.55亿元、4.36亿元、8.13亿元,2021年度这一收入增长幅度较大,主要原因系特种产品客户需求增长,在相关产业政策的有力支持和国产替代加速的背景下,该领域收入增长较为明显。而晶圆制造收入分别为9940.20万元、1.70亿元、7.70亿元,取得一定的增长主要系公司生产线逐步达产,生产能力增强,以及下游市场景气度提升所致。

要知道,半导体行业具有较强的周期性特征并与宏观经济和政治环境密切相关,是影响

企业经营稳定性的重要因素。这意味着,在一定程度上受此影响,公司经营业绩存在波动风险。

与此同时,报告期各期,燕东微获得的计入当期损益的政府补助分别为 2804.22万元、1.23亿元、1.50亿元,占同期归属于公司普通股股东的净利润比例分别为-22.31%、210.16%和 27.32%。随着相关产业领域的发展日趋成熟,国家对半导体产业的鼓励政策可能面临调整,未来获得政府补助的情况存在不确定性,或对公司的利润规模产生一定的不利影响。

2

存货金额大幅增加

目前来看,报告期内,燕东微向前五大客户的销售收入占营业收入的比例分别为 45.60%、44.12%及 40.13%,公司客户相对集中,行业政策变动或特定用户需求变动均可能对公司经营产生较大影响。同时,公司向前五大供应商采购的金额占各年材料采购总金额的比例分别为 46.12%、56.89%及 54.50%。尽管目前其所需采购的原材料及委外加工服务等供应相对充足,但若未来市场行情发生重大变化,可能面临供应商集中度较高的风险。

另外,燕东微所处的半导体行业是技术密集型行业,半导体行业产品、技术研发往往有着难度高、周期长、投入多、不确定性高等特点,这意味着:若公司现有的研发不及预期,跟不上更新换代的脚步,就有削弱产品竞争力的可能性,从而影响经营效益。

报告期内,公司的研发投入分别为9549.11万元、1.85亿元、1.62亿元,其中,因燕东科技 8 英寸线研发调试及承接国家级科研项目等原因,2020 年及2021年研发费用金额较高。

同时,报告期各期末,公司存货账面价值分别为 2.50亿元、3.57亿元、7.55亿元,占流动资产的比例分别为 8.57%、10.90%及 8.68%,存货金额较大。随着公司经营规模和经营业绩的不断扩大,存货金额可能会随之提高,但如果其不能持续加强对存货的管理,导致存货规模过大,占用公司的营运资金,将会降低公司的营运效率和资产流动性,导致存货跌价风险。

3

结语

从二级市场来看,近期半导体板块行情波动较大,一方面,受疫情影响,终端消费的景气度有所下降,上游和中游上的标的受到了一定的冲击;另一方面,半导体板块估值处于一定的杀跌状态,包括龙头在内的相关标的都难免受到影响。燕东微本次冲刺科创板,还是需要练好内功,在技术创新上下功夫,加强产业链上下游协同,提高其国际竞争力,以应对不确定性风险。

精彩评论