二级市场的股价代表了机构对房企的态度,一线头部中,保利地产股价创历史新高,恒大、碧桂园一直在下跌。

头部上涨的预期是,风波过后龙头的集中度会更高,预期会诞生两家头部公司,但也会有几家一线的倒下。

地产行业本身同质化就比较严重,如果剔除投资属性回归纯消费属性,那么行业的产能其实是过剩的。

上一波商品房涨价行情起始于2015年,涨价去库存加上央妈推出的PSL工具,成功刺激了商品房进入量增价涨的几年。

也正是在这几年的上涨周期中,有两家地产靠着超常的扩张速度,成为了行业一线头部,即恒大和碧桂园。

彼时的恒大负债只有6000亿元,碧桂园负债不到3000亿元,而时至今日恒大的负债已经接近两万亿,碧桂园负债也高达1.65万亿元。

在多家头部房企都出现资金链紧张之际,碧桂园显得格外平稳,不仅融资成本降低,而且还在不断并购,一副不缺钱的样子,碧桂园是如何做到的?

1

利息全部资本化

房地产企业的营收和净利润其实不这么重要,只要会计财技够硬,几十亿上百亿的利润很容易调节出来。

而对于债权人来说意义就很重大了,靓丽的财报业绩能更直观的反映房企的经营状况,所以一般都会顶着多交税的压力也要修饰一下利润表,为的就是交出一份好成绩。

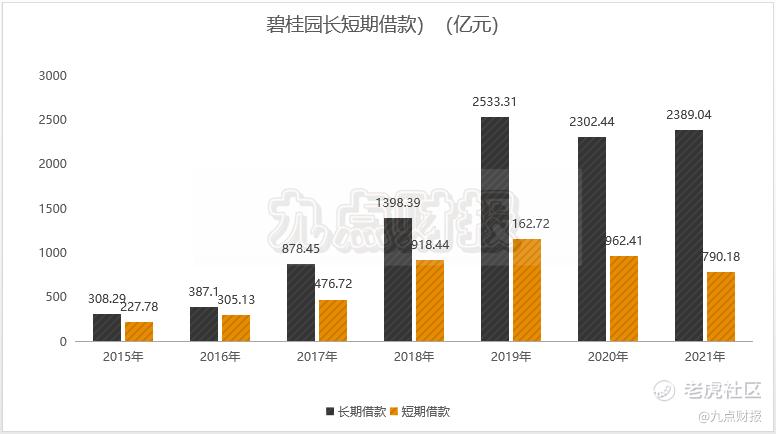

根据碧桂园财报显示,公司负债总额虽然有1.65万亿元(包含预收账款),但是公司的财务费用却能收益34.97亿元。

财务费用中包括了利息收入及利息支出,通常房企的财务费用结构中,最大一笔支出是利息支出,比如万科的财务费用中就包含了78.61亿元的利息支出。

碧桂园的操作比较激进,是将利息支出全部资本化,而这么做的好处不仅可以增加利润,提高净利率,同时也能增厚资产,达到变相调节"三条红线"的目的,简直是一举三得。

从2021年的财报中,能明显感觉到碧桂园有收缩的意思,短期借款下滑了17%,利息费用下滑,应付账款下滑了26.78%。但负债是垒上去容易,减下来难,公司长期借款仍然在增长,其他应付仅下滑2.68%。

一般房企都会有表外融资,报表中并不会披露表外的细节,所以负债的规模其实很难判断,但其他应付中其实也包含了大量的往来款,其他应付没有大幅降低,也说明很多问题。

2

净利润连年下滑

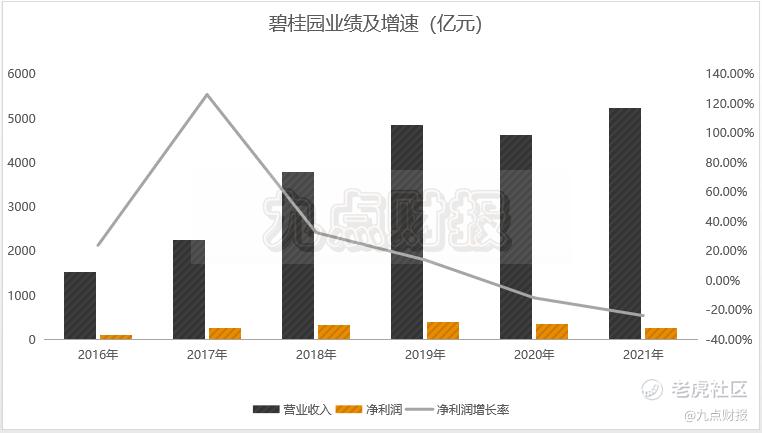

根据财报披露,2021年碧桂园收入5230.6亿元,同比增长13.01%;净利润267.97亿元,同比下滑23.49%,这是碧桂园归母净利润增速连续第四年下滑,如果算上利息资本化的180亿元,那么这个利润简直没法看了。

数据来源:IFind

二级市场对碧桂园的不看好,不仅仅是业绩持续下滑了四年,同时也是对未来的预期比较悲观。

碧桂园大量的土储都集中在三四线城市,高峰期甚至扩张到五六线及以下城市,这种扩张的逻辑是建立在农村人口城市化基础上的。

但随着城市化率的逐步提高,高增量转向存量的市场是必然,对手里有大量的土储的房企来说反而是利空。

碧桂园之所以敢于重仓三四线,还有一个重要的原因,就是棚改货币化带来的巨大增量,而这个政策已经在2018年之后退出了。

从财务数据上也能看出,2017年之后,碧桂园的净利润增速连续四年下滑,同时预收账款增速也持续下滑了4年,2021年增速只有1.9%。

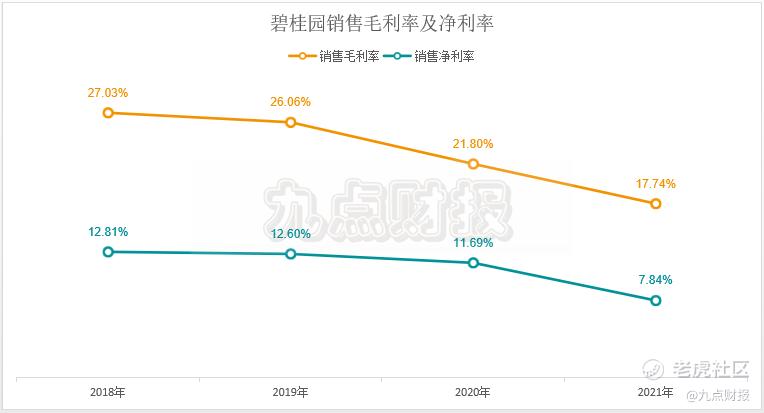

销售毛利率同比下滑18.63%,销售净利率同比下滑32.99%,是近五年以来下滑最大的一年,这也说明了,碧桂园的房子不仅不好卖了,还没以前赚钱了。

3

多元化转型

关于地产行业的转型,整个地产行业暂时还没有成功的案例,倒是失败的案例一堆。养猪的、造车的、搞PPP的,要么是为了拿地,要么真的转型到绝路。

碧桂园的转型看起来挺靠谱,起码是走的是科技路线-机器人,另外还有碧桂园创投,但实际对集团收入上没啥贡献。

从营收结构上来看,碧桂园销售物业收入占比97.02%,提供装饰服务收入占比1.79%,还有租金收入占比0.16%以及酒店服务占比1.03%。搞来搞去还是在卖楼。

从长期的角度来看,主营业务地产持续下滑,而且碧桂园主要市场集中在三四以及五六线以下,面对的压力会越来越大。

行业上行周期阶段,负债高增速扩张有利于企业规模化发展,而行业进入低增速时期,负债也会成为公司最大的负担。$碧桂园(02007)$

精彩评论