在全球通胀率已达到 40 年来的最高水平之际,乌克兰战争引发了大宗商品供给冲击。当前形势与1973 年的情况类似,当时中东的地缘政治事件引发了石油供应冲击,加剧了已在积聚的通胀压力。1973 年的石油冲击还减缓了经济增长,使决策者在收紧政策以应对加速上升的通胀率时更加痛苦。当前的经济形势与 1970 年代有许多不同之处——大宗商品在 GDP 中的占比较小,劳工工会化程度较低和经济的数字化程度较高使得通胀不太可能加剧。目前各国面对大宗商品供应冲击暴露出的脆弱性也存在很大差异。如今美国是石油净出口国,而欧洲的经济增长可能会遭受更大冲击。但对投资者来说,类比分析 1970年代的情况仍非常重要,因为上一次长期通胀就发生在这个时期。与当前情况一样,当时市场预期决策者的行动会滞后于通胀率的升势——投资者因投资组合的通胀保护有限而遭受了损失。

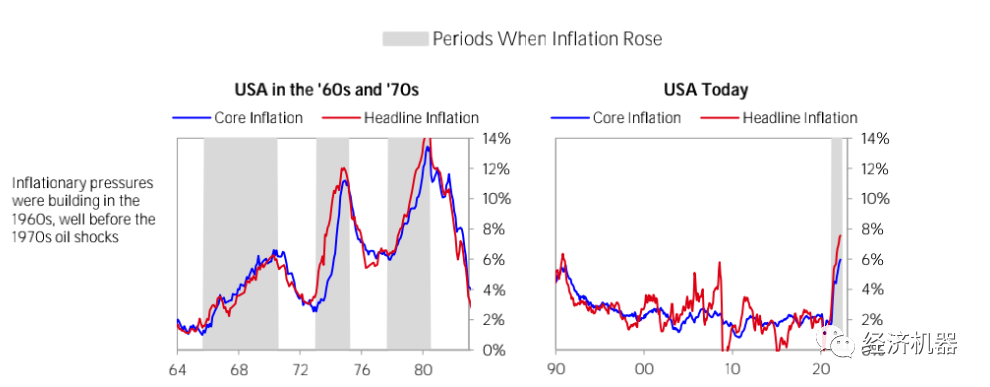

与当前情况一样,早在 1973 年大宗商品供应冲击造成影响之前,通胀压力已经在持续积聚。1965 年至 1970 年间,通胀率从 1%至 2%升至 6%。这是经济繁荣时期周期性强劲增势导致通胀压力的典型例子。与当前情况一样,当时经济繁荣也得到了货币和财政扩张的支撑——在宽松的货币政策下,“伟大社会”计划得以实施、越战逐步升级。1960 年代末经济衰退期间,通胀率的升势曾出现过短暂停顿,但由于美联储保持相对宽松的政策(没有“真正”收紧政策),通胀率从未降至 2%以下,而 1973 年石油危机爆发使这种局面雪上加霜。同样,目前通胀率已达到几十年来的最高水平,乌克兰战争导致的任何供应中断都将加剧通胀。

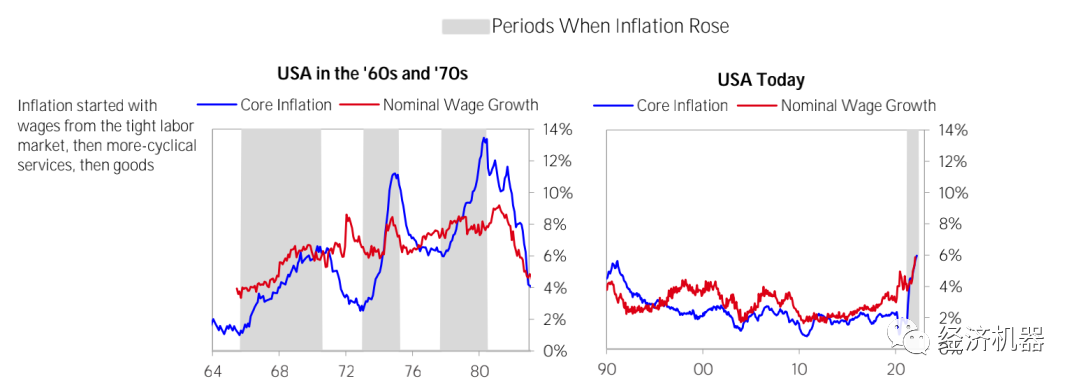

与当前一样,在石油危机的冲击前,工资增长强劲。1960 年代通胀率的上涨遵循了典型的经济周期后期阶段的通胀模式。在 1973 年能源价格大幅上涨之前,名义工资的年增速就已经达到了6%左右,尽管 1969 年出现了经济衰退。目前名义工资的年增速也达到了6%左右。

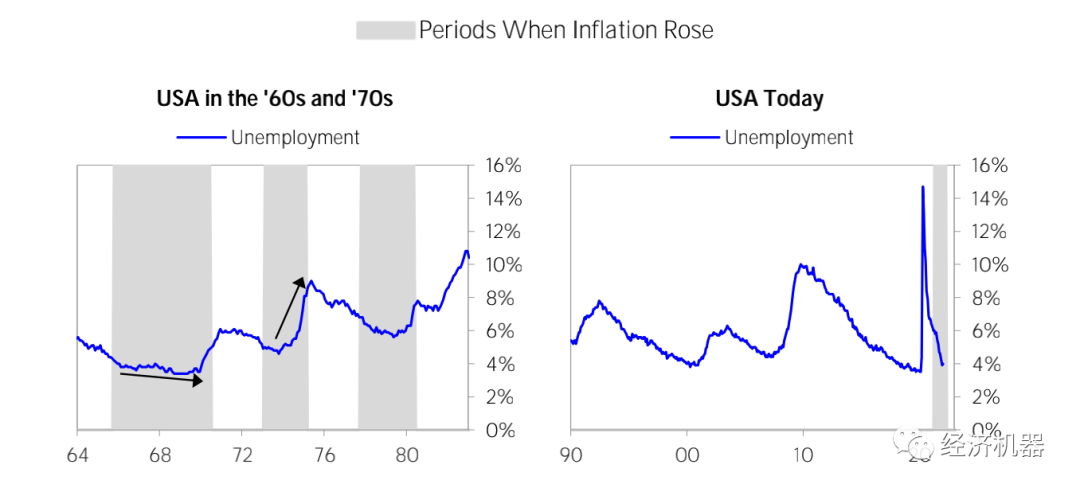

1973 年的石油冲击减缓了经济增长,导致了滞胀,使决策者在应对通胀率上升时更加痛苦。目前,类似供应冲击导致各国经济增长放缓的程度可能存在巨大差异。例如,在通胀率上升的情况下,欧洲的经济增长比美国更容易受到冲击——如果决定完全禁止从俄罗斯进口能源,情况会尤其如此。

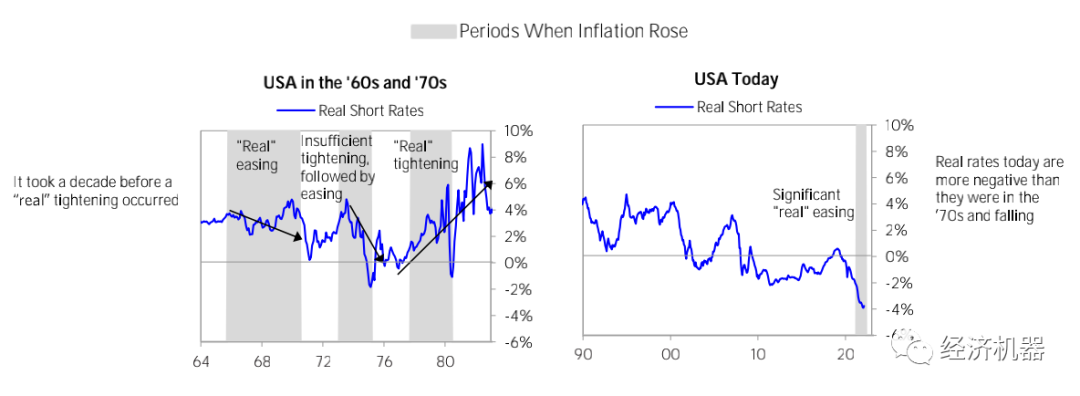

石油危机爆发时,由于这一冲击及其对经济增长构成的风险具外生性、一次性性质,决策者在收紧政策方面的行动有所滞后。石油冲击加剧了本已通胀的环境;1973 年,通胀率从 2%至 3%升至峰值 11%以上,能源价格和总体通胀率导致核心通胀率上升。美联储的应对措施是小幅上调名义利率,但是收紧力度不够。在 1970年代中期,名义利率的升幅大多低于实际通胀率,因此实际上出现了“真正”宽松。在通胀率持续上升了 10 年之后,美联储才以持续的方式上调了实际利率——即紧缩力度超过了通胀率已经上升的幅度,从而导致实际资本成本上升。目前,形势甚至更为极端:随着通胀率上升而名义利率基本没变,货币政策得以大幅放宽。因此,与 1970 年代相比,目前实际利率处于更大负值,而且还在下降。

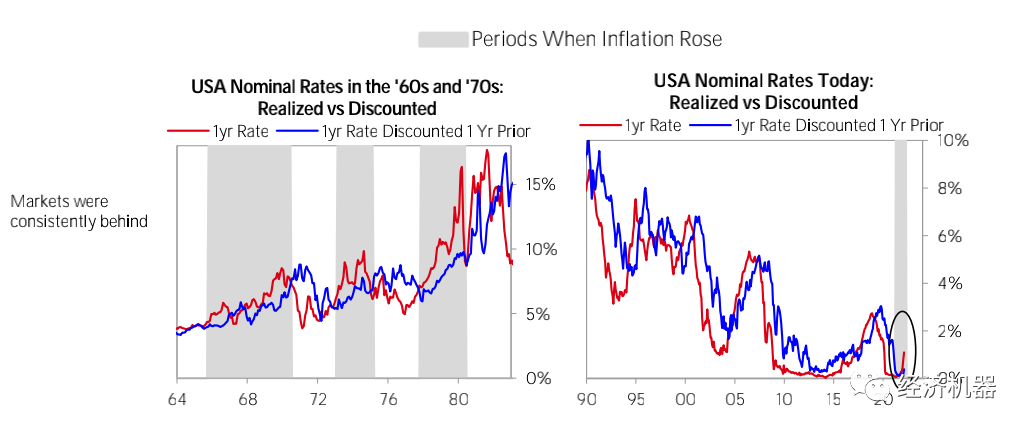

市场也滞后于通胀率的升势。利率一直高于市场预期(如左下图所示,蓝线上方的红线表明利率高于市场预期)。换言之,美联储和市场都一直忽视了通胀率的升势,认为通胀不会持续,也没有必要大幅收紧政策来应对。目前,市场也一直滞后于通胀率的升势,利率上涨速度快于一年前的预期。

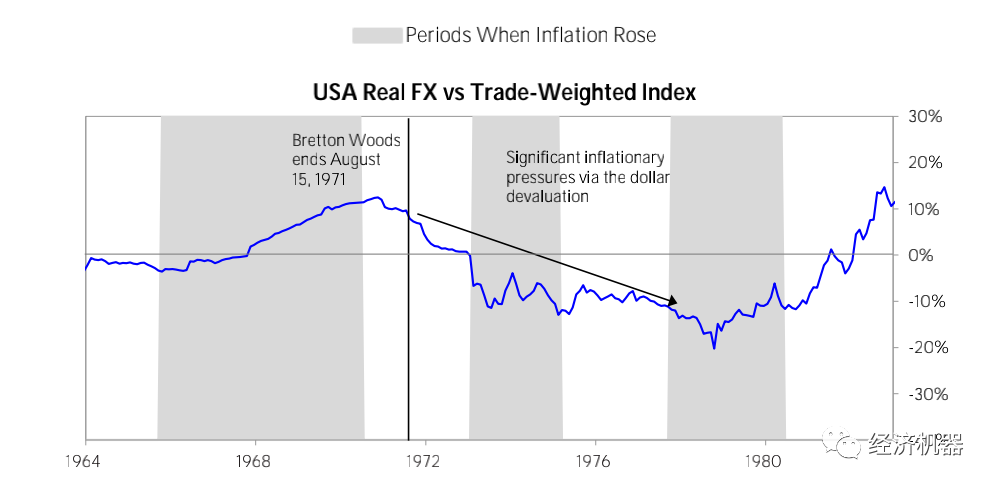

随着美国的通胀率上升,布雷顿森林汇率体系崩溃。尼克松总统于1971年8月15日宣布“暂时”暂停美元与黄金的兑换。美元贬值进一步加剧了通胀环境,直接原因是这使美国进口商品的价格大幅上涨,间接原因是美元贬值使现有美元债务更容易偿还。而这与当前情况并不完全相同,但在美欧利用美元和欧元(全球储备货币)作为武器对抗俄罗斯的环境下,这是值得考虑的因素。

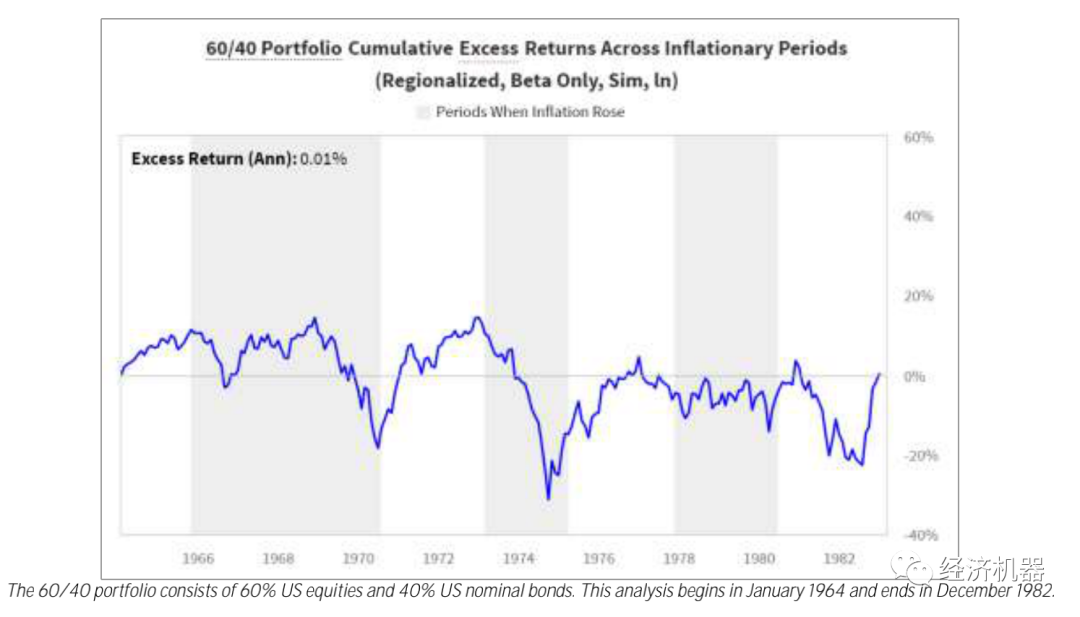

这个时期对投资者非常不利,因此是值得考虑的重要时期。如下图所示,在此期间,60/40 投资组合的表现几乎赶不上现金,并且出现了大幅下降。

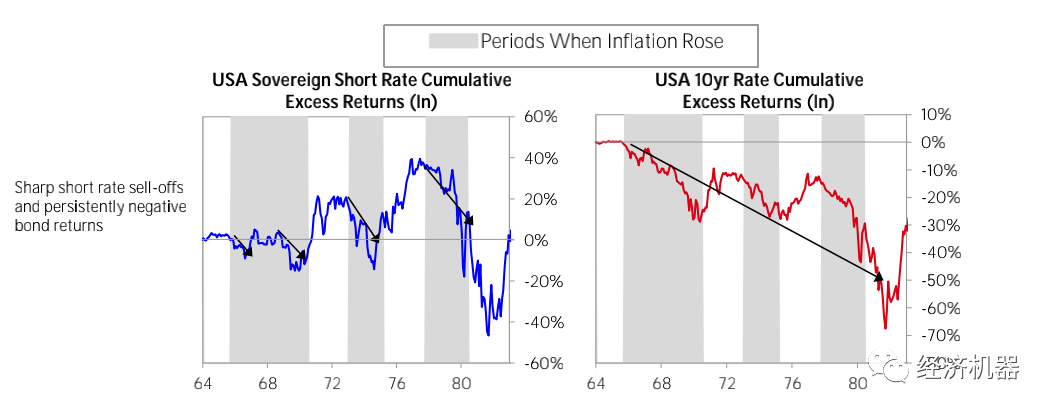

在 1960 年代和 1970 年代通胀率上升期间,债券投资者持续受损。美联储需要收紧政策的力度远超最初的预期,市场预期逐步反映了通胀率会长期持续,从而导致债券收益率上升。

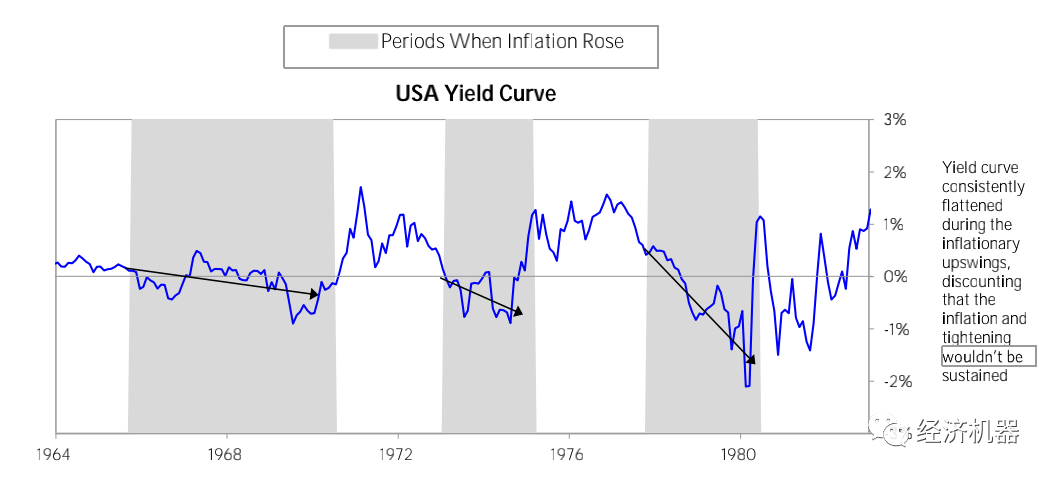

在通胀率上升的时期,收益率曲线一直趋平,反映了市场预期通胀将是暂时的,美联储将有能力迅速降低利率。

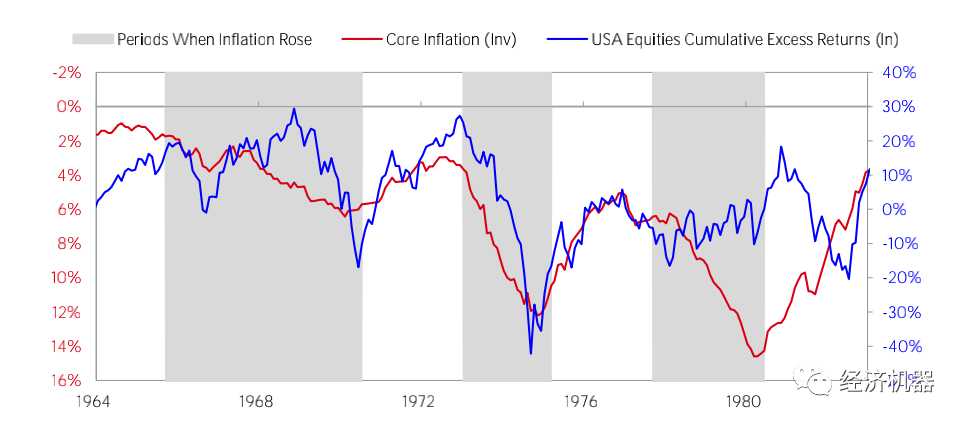

股票没有使投资者免受通胀的影响。在通胀率由低升高的时期,股票不是对冲通胀的有效工具。在此期间,销售和利润增速实际上超过了通胀率。然而,随着通胀压力加剧,估值有所下降。与债市一样,股市也滞后于通胀率的升势——在 1960 年代末通胀率持续上升了多年之后,随着1973 年第一次石油危机爆发,核心通胀率从相对较低的约 2.5%上升,导致股票估值暴跌。

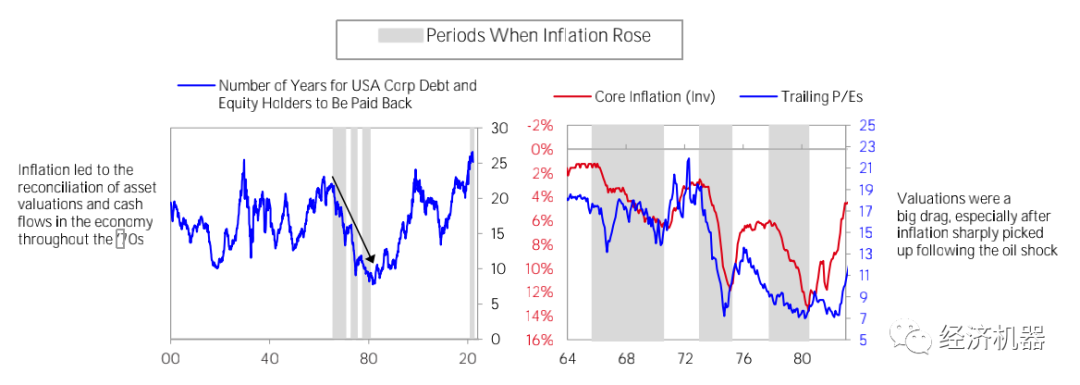

随着股票进入脆弱期,估值下降。股票是对经济中未来现金流的承诺。股票估值被抬高的结果是,公司股权持有人需要很多年才能收回投资。随着通胀率上升,这些估值趋于正常化。当然,当前股价的起点也源自同样高的估值。

周掌柜自媒体

政商人士思想伙伴

周掌柜自媒体信奉科学管理的常识、本质和大逻辑,专注跟踪前沿产业科技公司的管理实践,分享理性、建设性的高价值视角。周掌柜自媒体由北京周掌柜管理咨询有限公司创立,公司在战略顶层设计、商业模式咨询、品牌顶层设计、战略传播咨询、全球化咨询等方面有深入研究,拥有中国、欧洲、美国三地的专业化合伙人,长期服务于华为、百度、平安、OPPO、荣耀等中国顶尖公司客户。微信号:zhouzhanggui000

北京周掌柜管理咨询有限公司

公司愿景

成就企业,成就企业家

*转载等事宜请联系小刘掌柜

精彩评论

聊