当我们对于一只股票的看法是看涨或看跌,但又觉得会是慢牛或慢熊行情时,那对比起其他常用的期权策略来说,使用垂直价差期权策略会比较好。

总的来说,垂直价差策略一共有四种,分别是:牛市看涨期权垂直价差、牛市看跌期权垂直价差、熊市看涨期权垂直价差和熊市看跌期权垂直价差。

这四个策略的名字好像有点绕口,但是没关系,把策略的损益图画出来就知道是怎么回事了。(不过为了方便大家记忆和理解,在这里我就只讲牛市的看涨期权垂直价差和看跌期权垂直价差策略,另外两个策略留待以后再讲。)

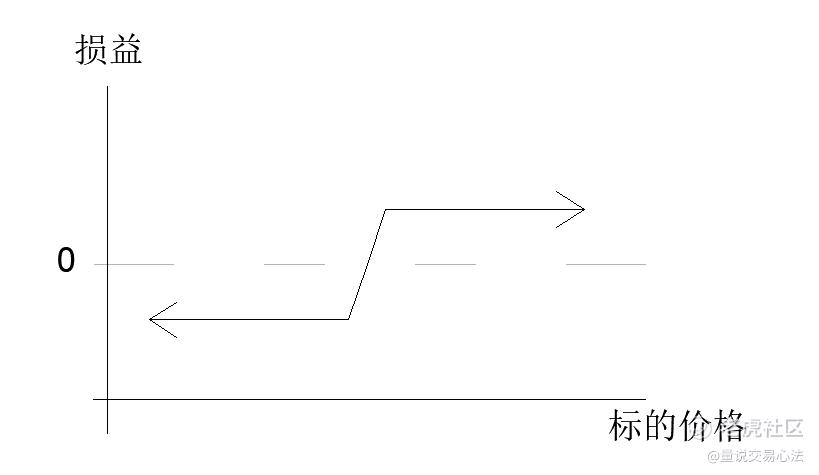

牛市的看涨期权垂直价差和看跌期权垂直价差策略的损益曲线图是一样的,如图:

从图中我们就能发现,这两个策略的收益和亏损风险曲线是相同的,而且都是只有在标的价格上涨的时候才会有收益,在标的价格下跌的时候就会发生亏损。

既然两个策略的损益曲线是一样的,是不是说明在牛市中实际应用的时候,用看涨期权垂直价差和看跌期权垂直价差得到的结果是一样的呢?对于这个问题,我个人的观点是否定的。

我们来看看这两个策略的期权组合有什么不一样:

1. 牛市看涨期权垂直价差:买入一个CALL,行权价是K1;同时卖出另一个CALL,行权价是K2;其中K1<K2,而且两个期权的到期日相同。(举例:如果看涨XYZ股票,现在该股价格是100元,用该策略则可以是,做多一个行权价是100元、合约价格是2元的CALL,同时做空另一个行权价是103元、合约价格是1.5的CALL;这里的多头是平值期权,空头是虚值期权;最大亏损是-0.5×100元,最大收益是2.5×100元)

2. 牛市看跌期权垂直价差:买入一个PUT,行权价是K1;同时卖出另一个PUT,行权价是K2;其中K1<K2,而且两个期权的到期日相同。(举例:如果看涨XYZ股票,现在该股价格是100元,用该策略则可以是,做多一个行权价是100元、合约价格是1.5元的PUT,同时做空另一个行权价是103元、合约价格是2元的PUT;这里的多头是平值期权,空头是实值期权;最大亏损是-2.5×100元、最大收益是0.5×100元)

从以上两个策略的组合和例子来看,在看涨股市的时候,看涨期权垂直价差策略比看跌期权垂直价差策略更好,因为前者亏损少、收益多,而后者是亏损多、收益少。但请不要忘记,我在本文的第一句话就说,在慢牛或慢熊行情比较适合使用垂直价差策略。

虽然有时候看涨期权垂直价差策略的收益亏损比在理论上比较好,但是它的缺点也很明显:只有标的股价在短期内大幅上涨时,该策略才能实现收益。而看跌期权垂直价差策略的优点是:只要标的价格不是大跌,都能实现收益。换言之,后者比前者多一个机会获得收益,即有更高的胜率。因此,两者只是表面上看起来损益曲线一样,但实际应用的逻辑却是不一样的。

对于我个人来说,如果我对某只股票未来的行情看涨,我宁愿选择用看跌期权垂直价差策略也不会选择用看涨期权垂直价差策略。而且,哪怕标的价格确实下跌了而且多头的PUT被行权了,这却使我持有了股票,既然我对该股是看涨的,那我会因为低成本获得股票反而感到高兴。像$苹果(AAPL)$ 这样横盘震荡比上涨多的慢牛行情就特别适合用牛市看跌期权垂直价差策略,如果用看涨的期权垂直价差策略,反倒会亏钱。

谁也无法在每一次股市短期内大幅上涨前就能做出准确的预判,如果真能做到这一点,那就只做多期权,而不是垂直价差策略。做期权交易切忌只看理论不看实际情况——在理论上越美好的事情,就应该越怀疑其可行性。比如说期权多头是收益无限、亏损有限,但经常亏钱的却是买方而不是卖方;又比如说我今天在这里讲的,牛市的看跌期权垂直价差和看涨期权垂直价差策略的损益曲线相同,但有时实际做起来后者可能会比前者亏得多。

精彩评论