“我们的目的是以更高的技巧和更多的注意力来帮助市场的参与者们更全面的剖析市场,以便作出更理智的决策”

本周回顾

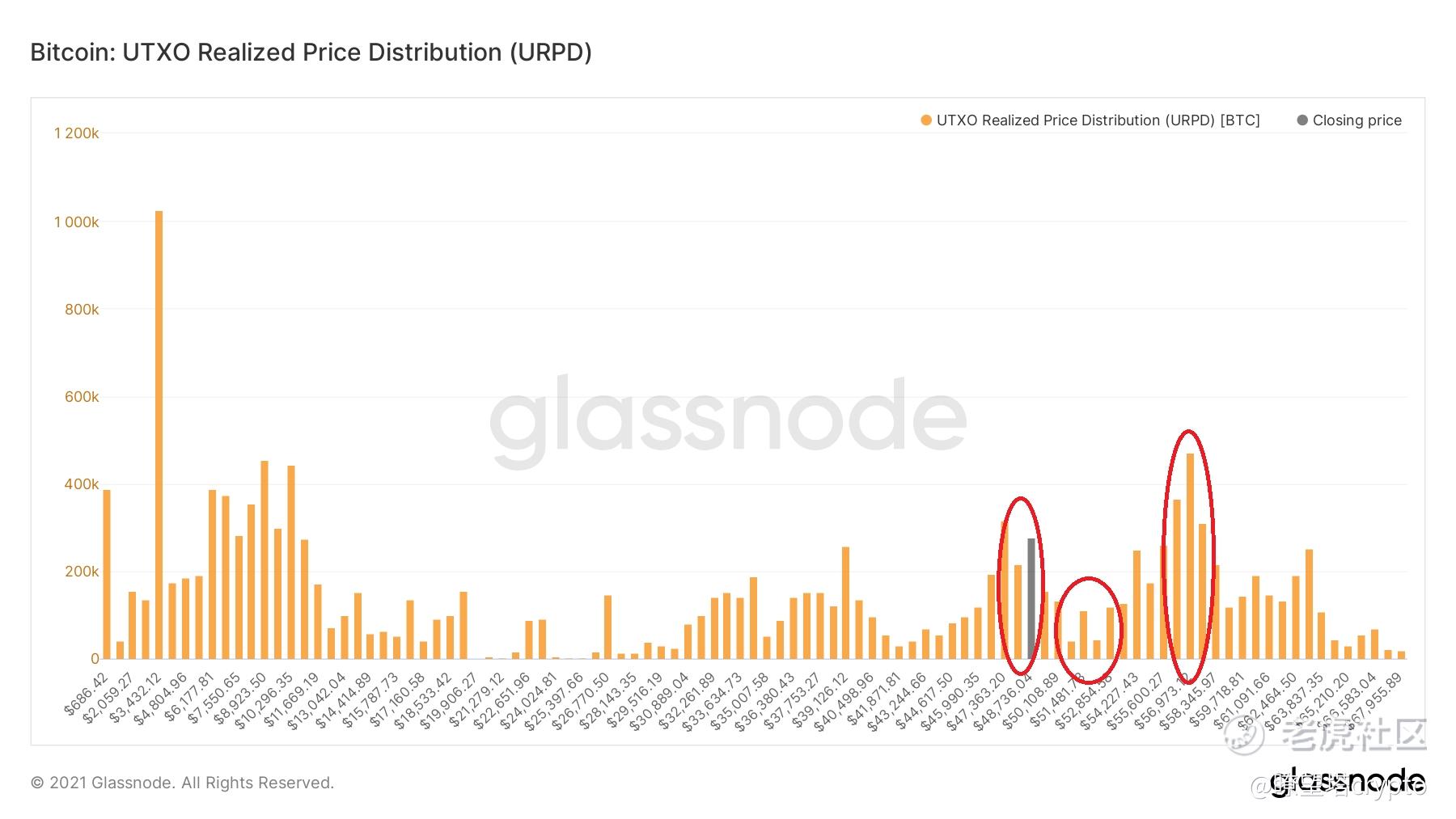

上周我们看到了50000-53000薄弱的筹码区,随后54000附近短时间内涌入大量筹码,支撑位上移到了57000附近,然而,到了12月3日-12月4日,冰糖橙从57000大跌至42000,并迅速反弹到49000附近。

(下图 筹码分布)

市场到底发生什么呢?本周我们来探索一下。

要闻:

奥米克戎变种的出现

美联储缩债或加速

火币对大陆交易者清退

Bitmart交易所被盗,涉及总金额达1.5亿美金

关于奥米克戎变体

世界卫生组织官网11月28日文章显示:

传染性:

目前尚不清楚与包括德尔塔在内的其他变体相比,奥米克戎是否更具传染性(例如,更容易在人与人之间传播)。

在受这种变异影响的南非地区,检测呈阳性的人数有所增加,但正在研究这是由于Omicron还是其他因素造成的。

疾病严重程度:

目前尚不清楚,与感染其他变异(包括德尔塔)相比,感染欧米克隆是否会导致更严重的疾病。(WHO.INT)

奥米可戎已在30多国传播,在纽约已形成社区感染

目前,奥米克戎变体已在全国三十多个国家散播开来.。美国官方报道,其第一例感染者

曾完整接种过疫苗,仅有轻微症状。

纽约官方已在城区确认五位感染者,纽约市卫生专员 David Chokshi说,这些感染者的出现显示omicron已经开始在社区而不仅是旅行者当中传播。

分析:

目前还不确定Omicron与Delta相比是否有更高传染性,不过根据病毒的传播速度来看传染性不低;

当前看来接种的疫苗不能完全抵御这个新的变种,但不确定是否能降低感染的严重程度;

病毒的严重程度尚未得到证实,现在还未发现重症患者,但WHO认为这也可能是因为感染者年龄偏低的因素;

整体来讲对于Omicron的传染性、严重性、以及当下的疫苗对其的效果都还要一-二周之后,待样本量更大才能确定。

关于美联储加快缩债的预期

美联储梅斯特:明年至少会支持一次加息

12月3日消息,美联储梅斯特表示,我们必须承担这样的风险,即那些持续高企的通胀数字可能会变得更加根深蒂固,明年至少会支持一次加息,两次加息可能是“合适的”。

(Jinse.com)

美联储主席鲍威尔:可以考虑提前几个月结束缩减购债计划

12月1日消息:"经济非常强劲,通胀压力很高," Powell在参议院银行委员会听证会上表示。“因此,在我看来,考虑结束缩减资产购买规模是恰当的……也许早几个月”。

他说:“最近COVID-19病例的增加和奥米克戎变体的出现给就业和经济活动带来了下行风险,并增加了通胀的不确定性。”“对病毒的更大担忧可能会降低人们亲自工作的意愿,这将减缓劳动力市场的进展,并加剧供应链的中断。”

鲍威尔承认,物价上涨的情况比美联储预期的还要糟糕,而且持续的时间也将比政策制定者最初认为的要长。因此,他表示,“暂时性”一词不再适用于描述通胀。

此外,他还预计12月FOMC(联邦公开市场委员会)将讨论加快完成缩减购债,为明年上半年开始加息敞开大门。

在此前11月2日至3日的上次会议上,美联储决策者同意开始将每月1200亿美元的债券购买规模减少150亿美元。这将使债券购买在6月份结束。(business journal)

数据显示,今年10月份,美国消费者价格指数同比上涨 6.2%,为31年最高纪录。(Deutsche Welle)

美国劳工统计局11月10日公布的数据显示,美国10月消费者价格指数(CPI)较去年同期增长6.2%,这是自1990年11月以来的最高纪录。

美国劳工统计局表示,能源、住房、食品、二手车、新车等指数涨幅较大。

美国政策研究公司Cornerstone:预测新毒株不会推迟美联储加息时间表

12月1日消息,美国政策研究公司Cornerstone表示,尽管存在奥密克戎毒株,美联储仍有可能在明年下半年开始加息。与看到的一些说法相反,我们对美联储加息的预期仍相当稳定。

长期利率下降是因为期限溢价(避险资金流动),而不是因为对美联储加息预期的削减。

新冠病毒威胁卷土重来可能会减缓经济增长,使美联储加快缩债的可能性降低,但不会推迟其加息,收益率曲线可能仍将承受趋平的压力。

目前,长期国债收益率下降,而短期国债收益率上升。(金十)

花旗:将美联储减码速度预期上调至300亿美元/月 并预期2022年3月结束购债

花旗经济学家Isfar Munir和Andrew Hollenhorst在一份研究报告中指出,鉴于鲍威尔本周讲话比预期更鹰派,该行目前预计美联储将以比11月宣布的步伐高一倍的速度减码资产购买。

预计从1月份开始,减码速度将为每月300亿美元(200亿美元美国国债和100亿美元MBS);减码进程因此将在3月底之前完成。

此前,他们预计减码会提速50%,至225亿美元/月,并于4月份结束整个进程;他们继续预计美联储将在6月份开始加息。

英央行鹰派委员桑德斯称可能暂停支持加息 将观望Omicron变种影响

路透伦敦12月3日 - 英国央行货币政策委员会(MPC)委员桑德斯指出,在决定在本月的央行政策会议如何投票前,他希望获得更多关于新Omicron病毒变种影响的信息。

桑德斯上月投票支持升息。(Reuters)

拉加德:欧央行2022年不太可能加息,通胀过高会迅速采取行动

Lagarde: ECB is unlikely to raise rates in 2022, if inflation is too high, we would act quickly instead

周五,欧洲央行行长拉加德称明年加息的可能性不大,但表示如果有必要,她将迅速采取行动应对通胀上升。

就在拉加德发表上述言论的几天前,数据显示,欧元区11月份消费者价格指数飙升4.9%,这是欧元诞生以来的最快增速,德国的升幅更大,达到了6%。

拉加德说:“通胀最终会下降,这是我们对2022年的预测。”“我们相信,我们现在处于通胀的高位,它将开始下降。”(新浪财经)

分析:

我们在上周周报中说到在公开的美联储11月的会议纪要中,有支持加快缩债计划的论调,和机构预计提前加息的声音,这周,美联储放出了更明确信号;

在最初的缩减计划中,债券购买将在明年6月左右结束;如果按鲍威尔的说法“提前几个月的话“,这可能意味着债券购买,即美联储放水将在明年春季结束;

这次是鲍威尔三年以来第一次鹰派的言论,还提到”为明年上半年开始加息敞开大门”,也就是说,明年上半年不排除有加息的可能性;

比起英国和欧洲央行等等看的态度,美联储的态度已经比较明确和坚决;

看来奥米克戎不会影响美联储停止放水,乃至开始收水的决定;

美联储对奥米克戎的容忍还是比较高的,即便他们认为即便奥米可戎可能造成一定危险,但通胀的危害更大,经济完全封锁的情况大概率不会再发生,毕竟不让大家复工,就解决不了通胀供应链短缺的问题,再继续下去真的有经济衰退的可能;

而从另一方面来说,目前大多数美国人的家庭资产和养老金,基本都配置在资本市场,现在美股在高位,如果停止放水,甚至开始收水,美股存在这个位置牛转熊的可能性,美股以外的几乎所有风险资产也都有下跌的风险。

币圈要闻

火币清退大陆交易者事件

(火币)关于币币与OTC交易中国大区存量用户清退流程的通知

2021年12月14日关闭中国大陆用户充币功能;

2021年12月15日禁止中国大陆用户的币币交易,中国大陆用户的订单将会撤销(提币功能保持开放,请用户尽快进行提币,涉及账户包括但不限于合约账户、矿池账户;1

2月31日下架OTC的CNY交易,中国大陆用户不能进行OTC交易。

中国大陆用户的提币功能将继续保留1-2年时间(具体关闭时间将另行通知)。 (Huobi Global)

分析:

火币于12月一日发布清退大陆用户,USDT/CNY一度下跌至5.9元,现已恢复至6.26元,恢复到与其他交易所持平;

币安和OKEX还没有要清退大陆用户的消息,后面需持续关注。

加密交易所BitMart证实,黑客攻击导致加密货币损失1.5亿美元

创始人兼首席执行官Sheldon Xia证实了这一事件,他在推特上写道:“我们发现了与我们的一个ETH热钱包和一个BSC热钱包有关的大规模安全漏洞。

目前我们还在总结可能使用的方法。黑客能够撤回价值约1.5亿美元的资产。”(Bitmart)

分析:

根据目前消息被盗资产主要为小币种,其中包括价值2500万美金左右的shib和2000万美金左右的SAITAMA。

其他消息方面:

泰国计划成为“加密友好社会”——政府官员称“加密是未来”

泰国正在为成为一个“加密积极社会”奠定基础,目的是吸引加密持有者并促进其旅游业。

“如果他们可以在这里使用自己的货币而不用兑换,或者面对政府的税收,那么这将为他们创造便利”政府官员称。

该计划已经与泰国证券交易委员会(SEC)、泰国银行(BOT)和该国最大的加密交易所Bitkub Online Co.进行了讨论。(Bloomberg reported)

韩国计划推迟到2023年对加密货币征税

12月2日,韩国立法者在全体会议上将对虚拟资产征税的计划推迟到2023年。

拟议的税收将对一年内超过250万韩元(2,122美元)的加密收益征收20%的税。

当地分析师表示,执政党和反对党的立法者都试图吸引20多岁和30多岁的选民,他们更有可能成为加密货币投资者,因此在3月总统大选之前反对拟议的税收。(Coindesk)

Coindesk:高盛考虑接受比特币作为贷款抵押品

12月3日消息,Coindesk援引三位知情人士的话报道,高盛等美国的银行正在研究接受比特币作为抵押,向机构提供现金贷款。

这些银行正在考虑“模仿三方回购安排”,避免自己接触比特币,但又可以据此发放贷款。

消息人士称,这是一个机会,为未来更集成的加密货币主经纪商业务奠定基础。

一位消息人士称,高盛正在申请发放这种贷款;如果找到一家清算代理,那他们就只是发放担保贷款,他们的资产负债表不会涉及比特币。

报道提到Coinbase和富达数字资产是可能的托管人。对此高盛拒绝置评。(Coindesk)

印度监管法案:加密货币将会被监管而非禁止

12月2日消息,据灰度母公司数字资产集团创始人Barry Silbert转发印度媒体NDTV官方推特消息称,消息人士披露了印度加密资产法案细节,其中显示加密货币将会被监管而非禁止。

此外,根据流出的内阁会议纪要显示,印度政府计划将加密货币法律名称改为加密资产,印度政府不希望加密货币流入暗网,因而会选择这种方式。

印度加密货币市场将由印度证券交易委员会监管,加密货币不会按照法定货币来监管,同时印度央行数字货币不会受到加密货币法案的监管。

天桥资本旗舰基金三季度加密相关敞口增加150%

12月1日消息,根据本周提交给监管机构的文件,截至9月底,天桥资本(SkyBridge)旗下投资对冲基金的旗舰基金SkyBridge Multi-Adviser Hedge Fund Portfolios三季度加密相关敞口(包括数字基金和证券)从6月30日的1.95亿美元增至4.85亿美元,涨幅达150%。

SkyBridge Multi-Adviser在三季度增加了五项新的加密投资,包括纽约数字投资集团(DIG)发行的2260万美元可转换票据,私募股权投资公司Genesis Digital Assets Ltd.的3540万美元股权,此外还投资了约1300万美元的Coinbase股票。(彭博社)

消息面总结:

从长期的角度来看,数字货币还是不断被国家接受和列入监管,近几周,也不断有主流机构增持、发行ETF的消息,当前看起来机构对加密货币的热情仍未改变;

短期病毒变异、加息的预期和火币清退大陆用户等消息的叠加已经造成市场一定程度的下跌;

而这其中,最重要的是加息,加息可能会对市场产生一个持续性的影响,下跌可能仍未结束;

后面需要关注后续市场情绪的反应,机构的动向,美联储加息的预期是否会影响机构对加密货币市场的参与热情,毕竟支撑价格的根本是需求。

短期指标:用于分析接下来价格是否会出现大幅下落,或者巨量上涨

中期指标:用于分析我们目前处于什么阶段,振荡期会持续多久,市场是否会在短期面临突破

长期指标:用于观察我们现在处于牛市或者是熊市

首先是长期指标

新高后回撤

新增地址

非流动性供应变化

交易费中位数

一年之内的时间与币数乘积

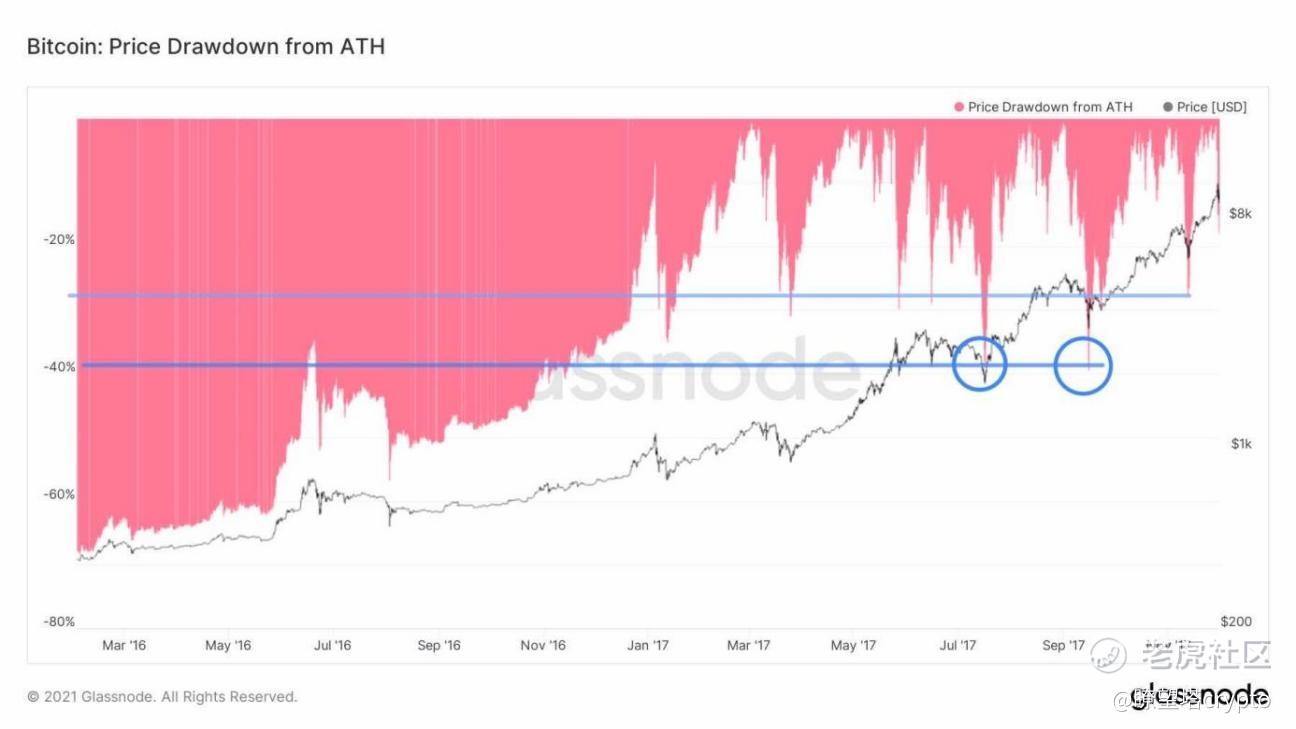

让我们来先看一下新高后的回撤

(下图 最近新高下的回撤)

坦率的讲,除去扎针,目前的回撤小于40%。

对比历史上的牛市回撤是如何的呢?

让我们来回顾17年的新高后回撤:

(下图 2017年的新高回撤)

如果不算上插针,17年的回撤其实在某种程度上比现在还要再大一点。

所以除去519的回撤,目前并没有脱离牛市的新高回撤范围。

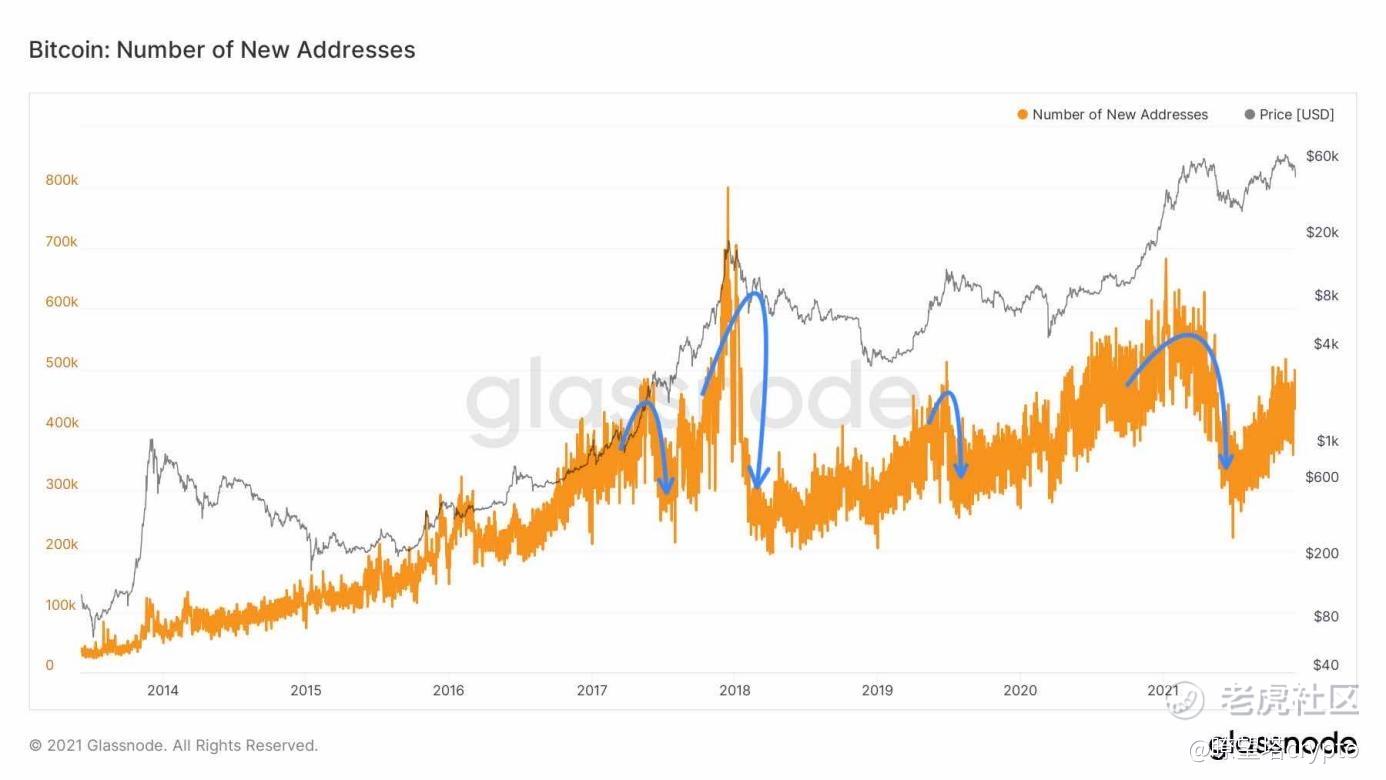

基本面的倾向:

(1)新增地址的速度,一般预示着整体基本面的状态

(2)当新增地址速度剧烈下滑的时候,可能更多代表着新进场资金和人数乘数的不足和下滑

(下图 新增地址)

从历史上的巨大下滑来看,这一次并没有出现显著的下滑效应。

从中长期总体的基本面看,依然是向好的。

进一步的数据分析需要在后续几周持续跟踪。

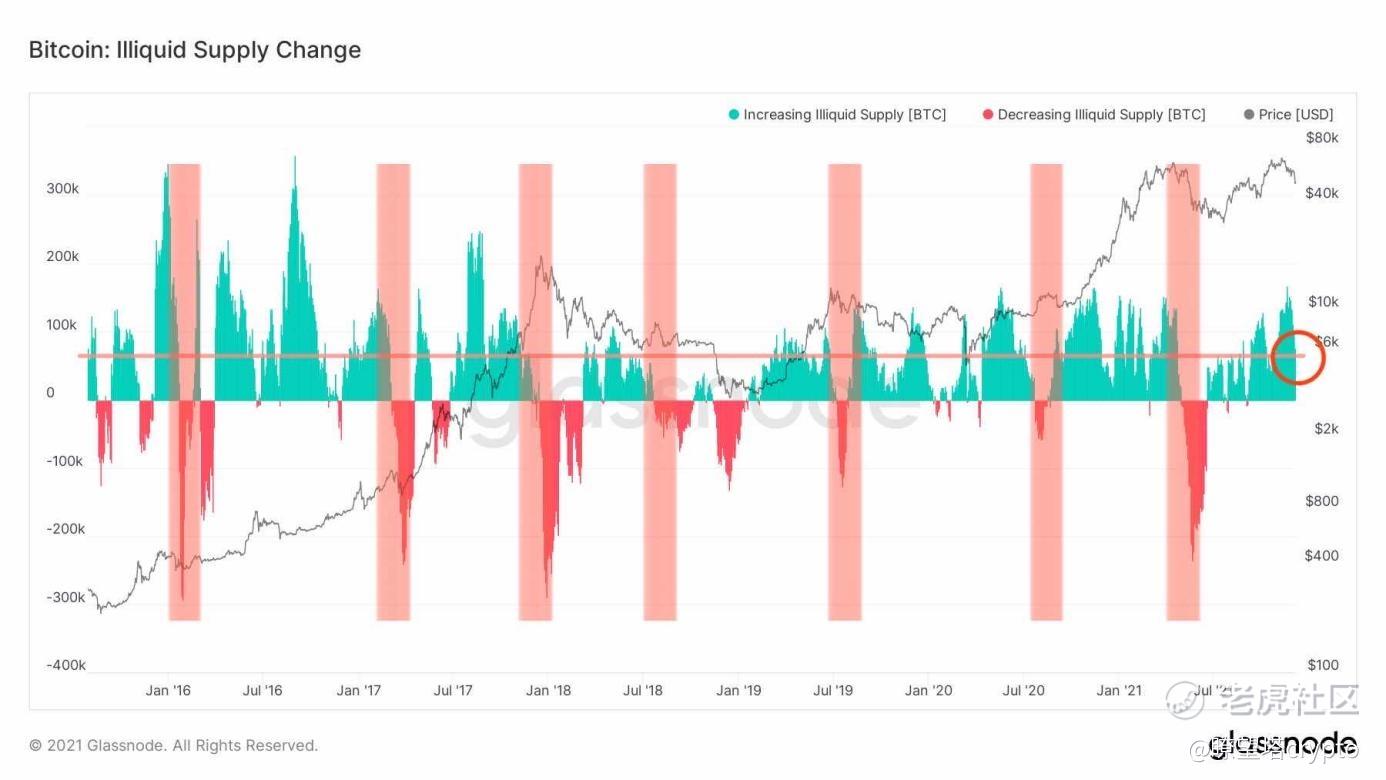

当然,另一点,加密货币市场,78%的币在一般情况下是不流动,不供应的。

市场只有22%的币在随时流动。

那么对于我们来说,观察78%的币的流动性、供应变化至关重要。

(下图 非流动性供应变化)

每一次红色的活动区域都应对着,从大量未供应且增持状态到极速供应状态。

同时也大概率象征着市场的阶段性高点或顶部。

而目前时段为供应交易者的状态,实际上也并未将手中的筹码极速供应市场。

目前依然在增持阶段。

同时,我们还需要关注交易费是否大幅上涨?

交易费突然增高一般象征着交易者有急切的目的的状态,而且,形成挤兑的情况下才会产生手续费的短期迅速上升。

(下图 交易费中位数)

从上图来看,目前整体交易者都比较中性,心态平和,也没有任何激进的行为。

把视角拉近一些;

一年以内的交易者的供应状态是怎么样的?

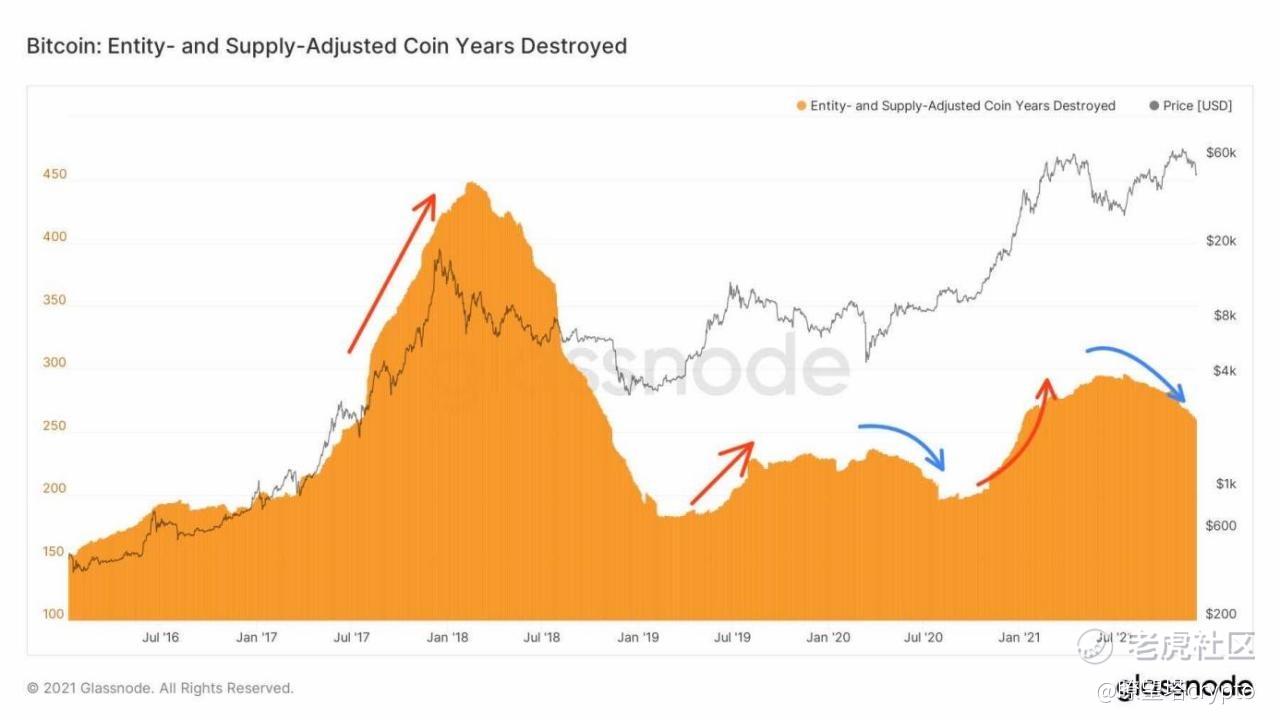

(下图 一年之内的时间与币数的乘积)

此图是建立在CCD(硬币数量*硬币上次被使用到现在的日期)

后改进的模型,以表现一年以内的CCD总和

这样可以更清楚的看到一年之内的交易者的状态的抛压情况。

销毁前持有长且币量高的交易者,会优先体现在这张图表上。

从目前这张图表来看,此类型的交易者抛售的意愿是下降的。

再看中期指标

7日内矿工向交易所转入量 (精度1h)

全年交易所总流入量

7日内交易所总转入量 (精度1h)

巨鲸与交易者持仓量(增大买入量)

150日交易所总流入量 (精度1d)

未实现盈亏比(情绪指标)

亏损转移量

短期持有者利润供应

12月17号和12月24号的期权

关注这波大跌后,交易所余额的变化。

消息面上,关于12月4日的下跌具体原因,有一个较为有趣的发现。

结合数据,就12月4日的行情突发时的链上数据有以下看法。

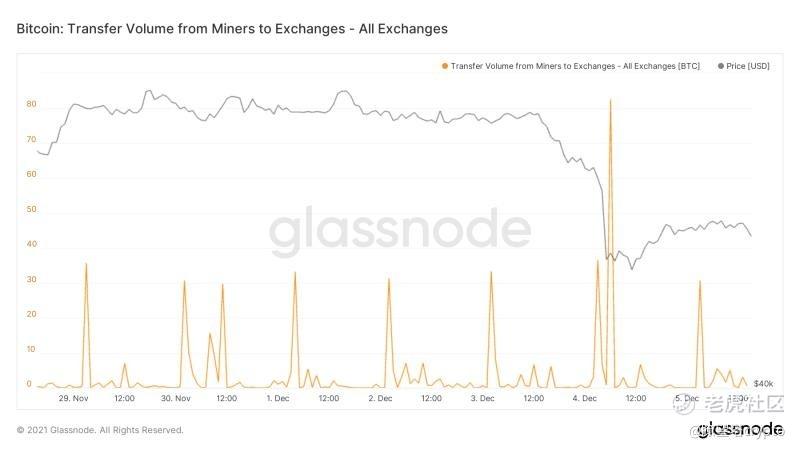

(下图 7日内矿工向交易所转入量 精度1h)

从上图我们可以看出在1h精度下 矿工向交易所的转入并没有发生非常具有影响力的变化。

在一周内平均每天向交易所转入大约40个BTC。

而在12月4日当天多转入了额外的80个,很明显这一数量级的抛盘不是造成市场剧烈波动的主要原因,排除了矿工抛盘导致剧烈波动。

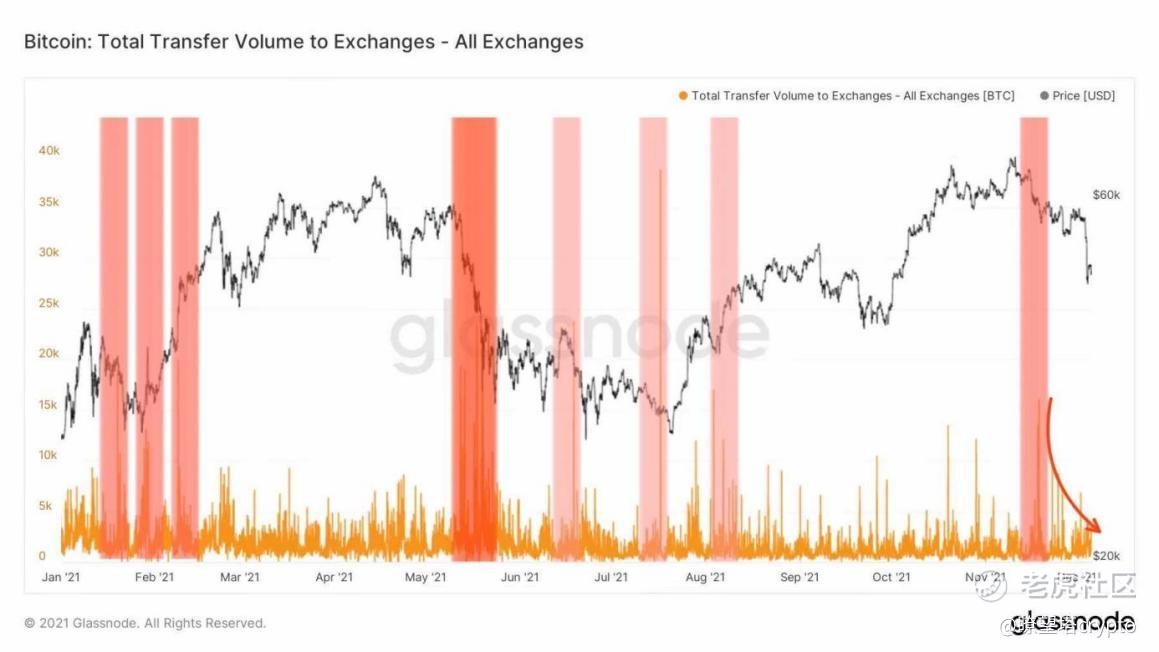

接着我们来看交易所的总流入量:

我们先看交易者在这波大跌前,交易所的总流入量

(下图 全年交易所的总流入量)

可以明显看到,对比519那波回调(0.1m的btc+),这一次没有向交易所卖出的太多的量,但是价格依然很大幅度下滑。

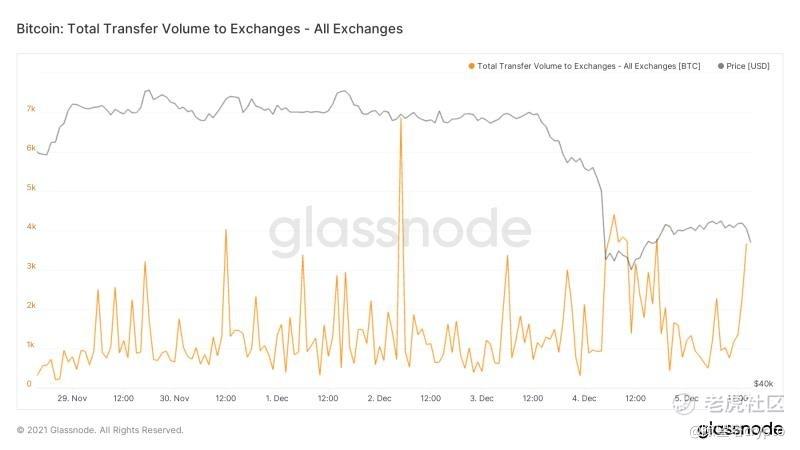

(下图 7日内交易所总流入量 精度1h)

上图我们可以看出,在极端行情发生时,交易所的流入量并没有产生大暴跌时通常会伴随的峰值,上一周内的日均流入大约为45000个BTC,而在极端行情发生的12月4日当天,这一数据为54153个,并不具有统计意义上的显著异常性。

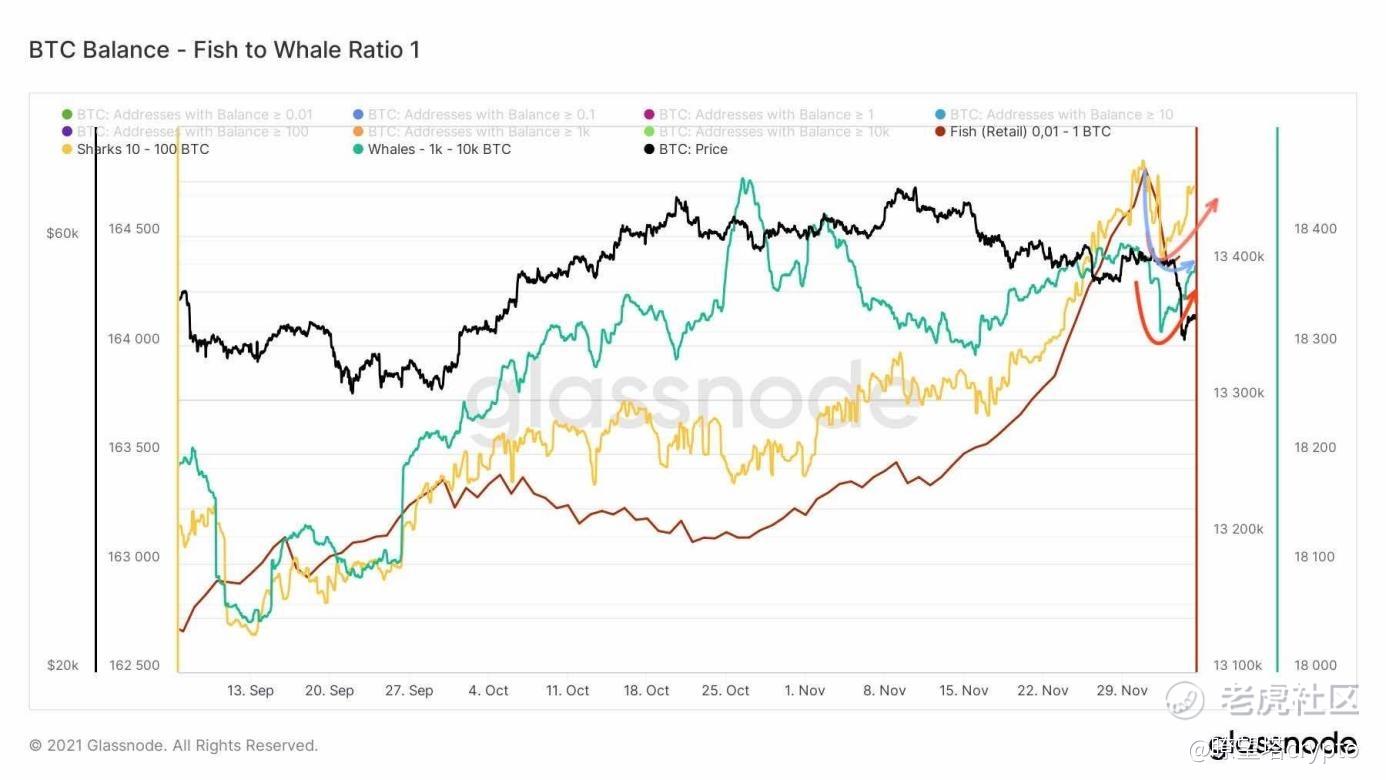

在这一波大跌后,巨鲸和各个阶段的交易者,在做什么呢?

(下图 巨鲸与交易者持仓量)

1k-10k的巨鲸,和10-100的大户,仍然没有停止买入,整体上是逢低买入的状态。

0.01-1的交易者步调较为平缓。

巨鲸和大户并没有明显砸盘的异动,反倒是逢低在跟进。

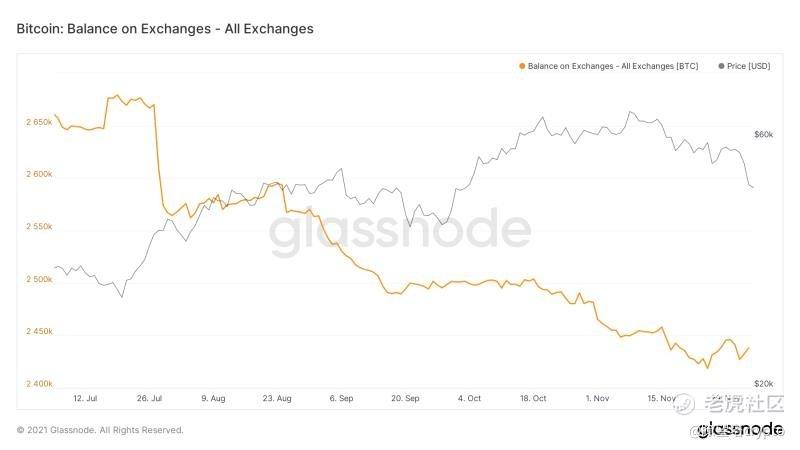

同样从交易所余额数据也可以在一定程度上观测到这种异常,在一段单边下跌行情中,通常交易所余额会在一定阶段内逐步提升,而本次极端行情中并未观测到这种现象。

(下图 150日内交易所总流入量 精度1d)

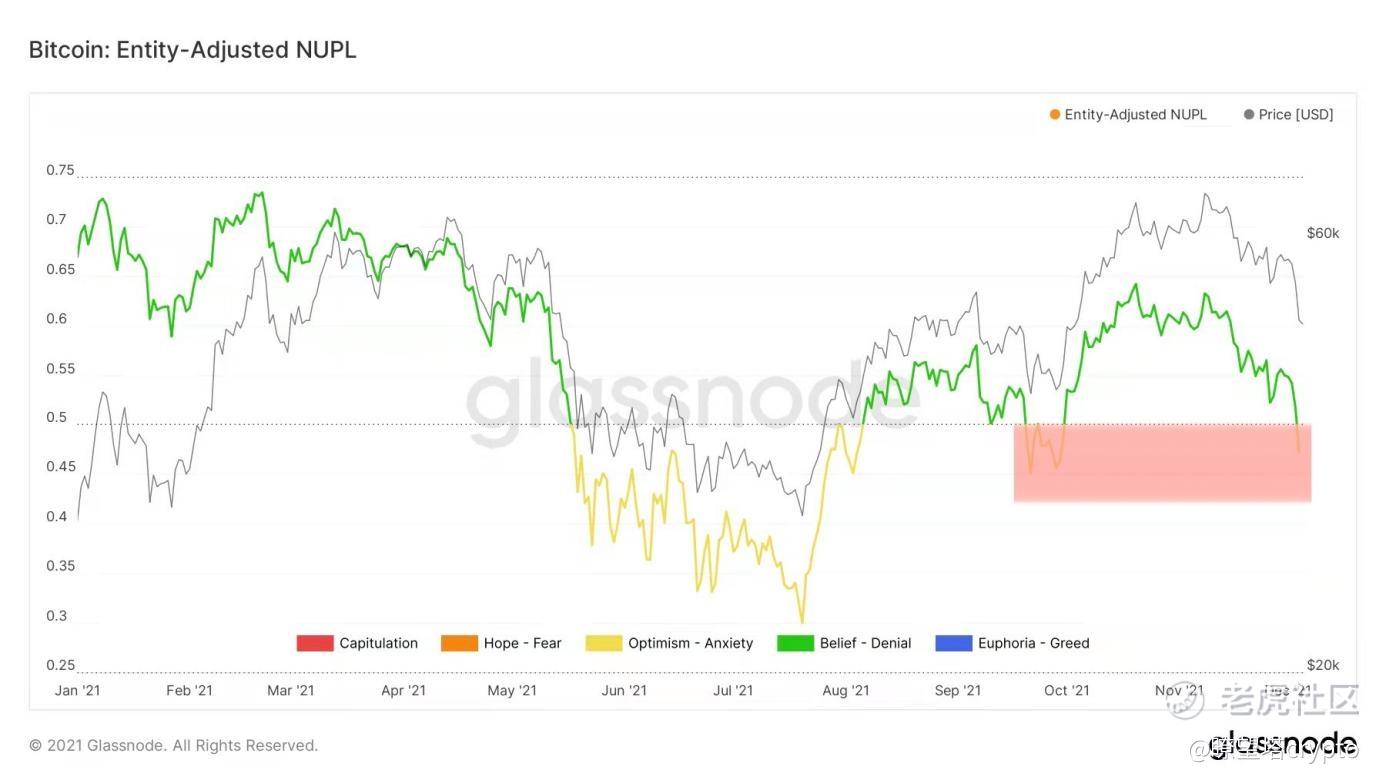

我们再看一下未实现盈亏比,粗略判断一下市场目前的情绪变化

(下图 未实现盈亏比)

我们放大看一看

可以看到,整个市场目前来到了黄**域,处于乐观与焦虑之间的状态,

我们模糊地探查一下市场情绪:

从上图来看,目前的交易者情绪相对平和,没有比较激进的行为;

市场怎么走,我们要进一步观测;

但我们也应该清楚,市场探底是非理智交易者在交易过程中,互相博弈的结果;

他们会在市场有较大波动时,更频繁地交易,那么,在情绪回落之前,市场的交易着在做什么呢?

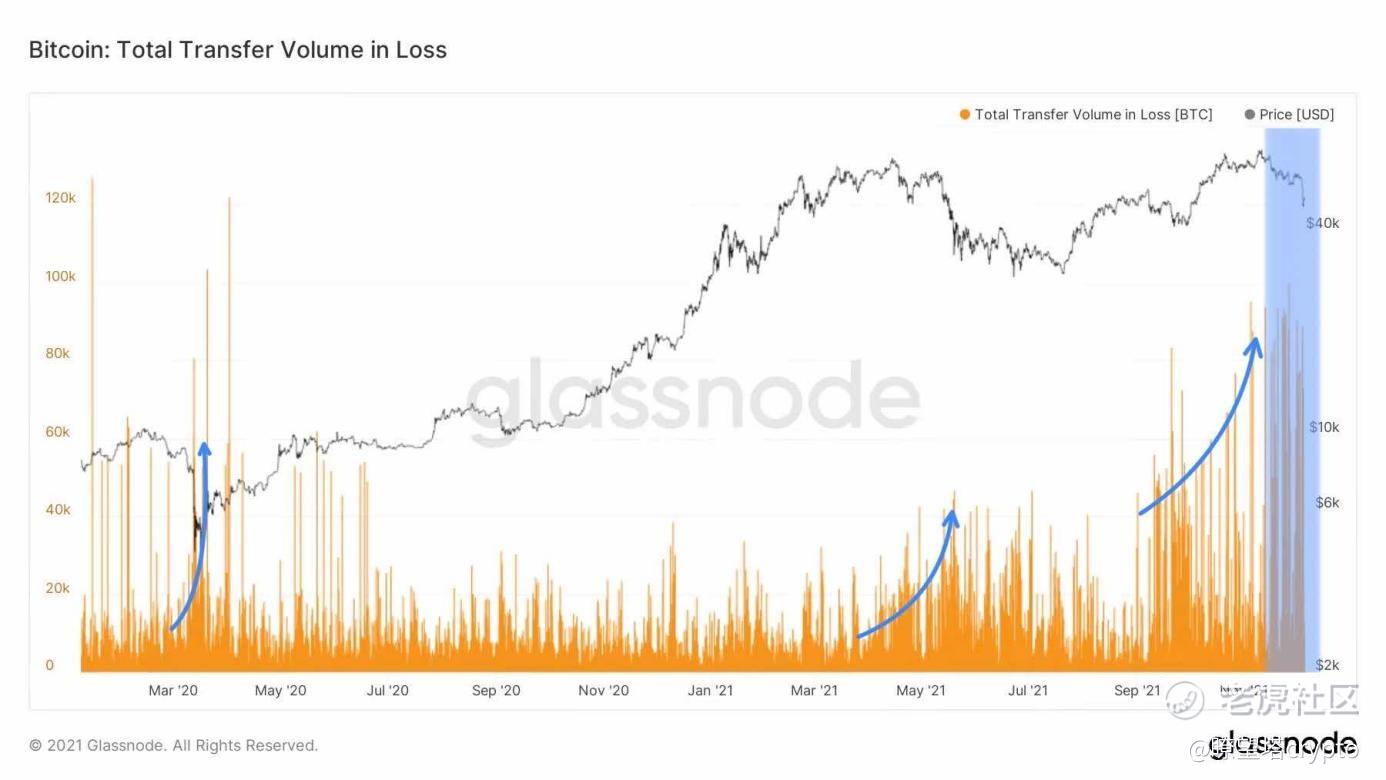

我们看从上涨到现在亏损转移量的变化。

(下图 亏损转移量)

我们看从10月份到现在,模糊地猜测交易者的心态变化,到了高位,每临下跌时,他们会很匆忙地抛出筹码。

但10月份到现在,亏损抛出的量高于5月份,可能有两个原因:

(1)年底交易所清退,交易者心态急切,抛出筹码,形成抛压。

(2)高位较大的波动让交易者匆忙抛出筹码。

我们继续深入,在这次大跌中,整个市场发生了什么呢?

对比过往的数据,短期持有者利润供应可能没有到阶段性的顶点。

(下图 短期持有者利润供应)

短期利润供应量已经和当初9月29日相当,仅次于7月20日短期利润供应量。

短期交易者的利润供应量大量减少,从短期交易者抛压来看是减少了一些。

最后看看略显异常的期权数据行权价。

(下图 17号和24号到期的期权)

最后是短期指标

多头清算(总计)

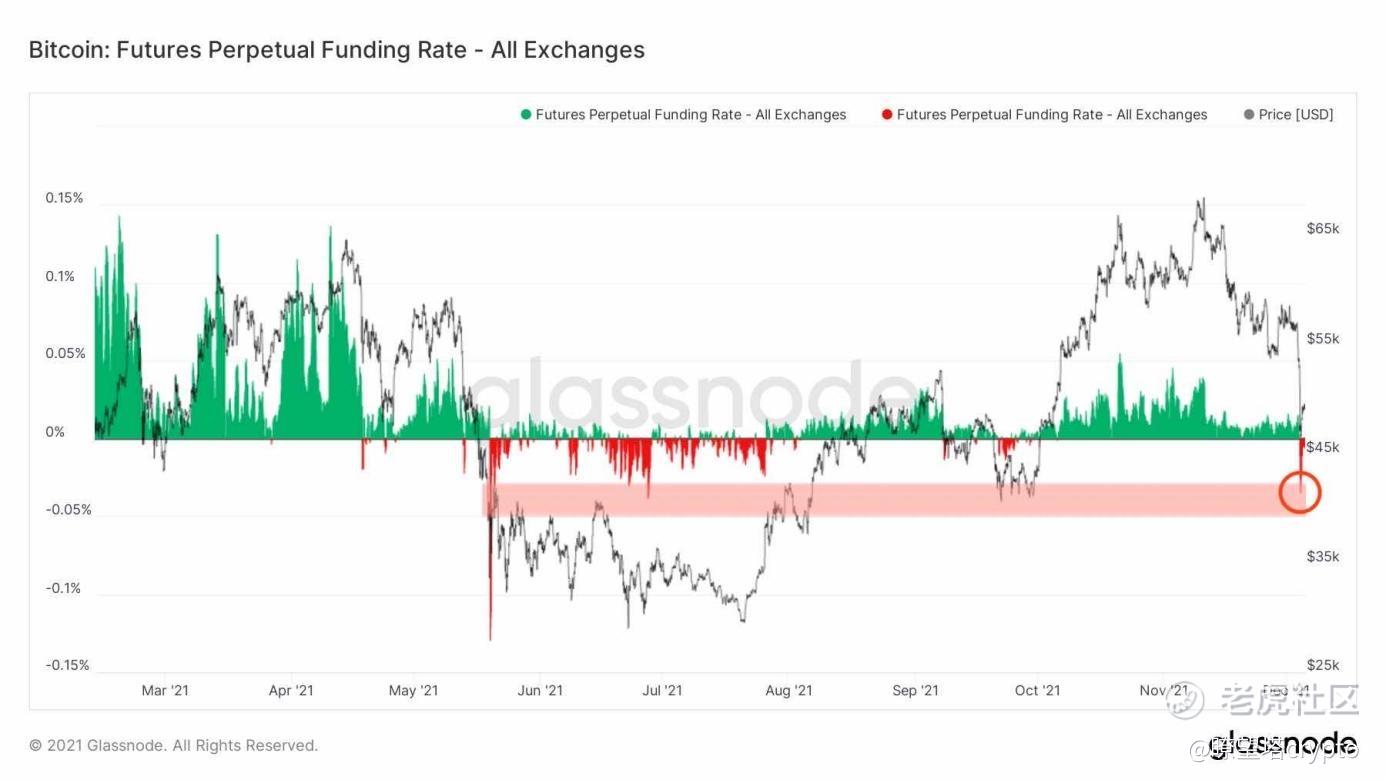

期货永续资金利率

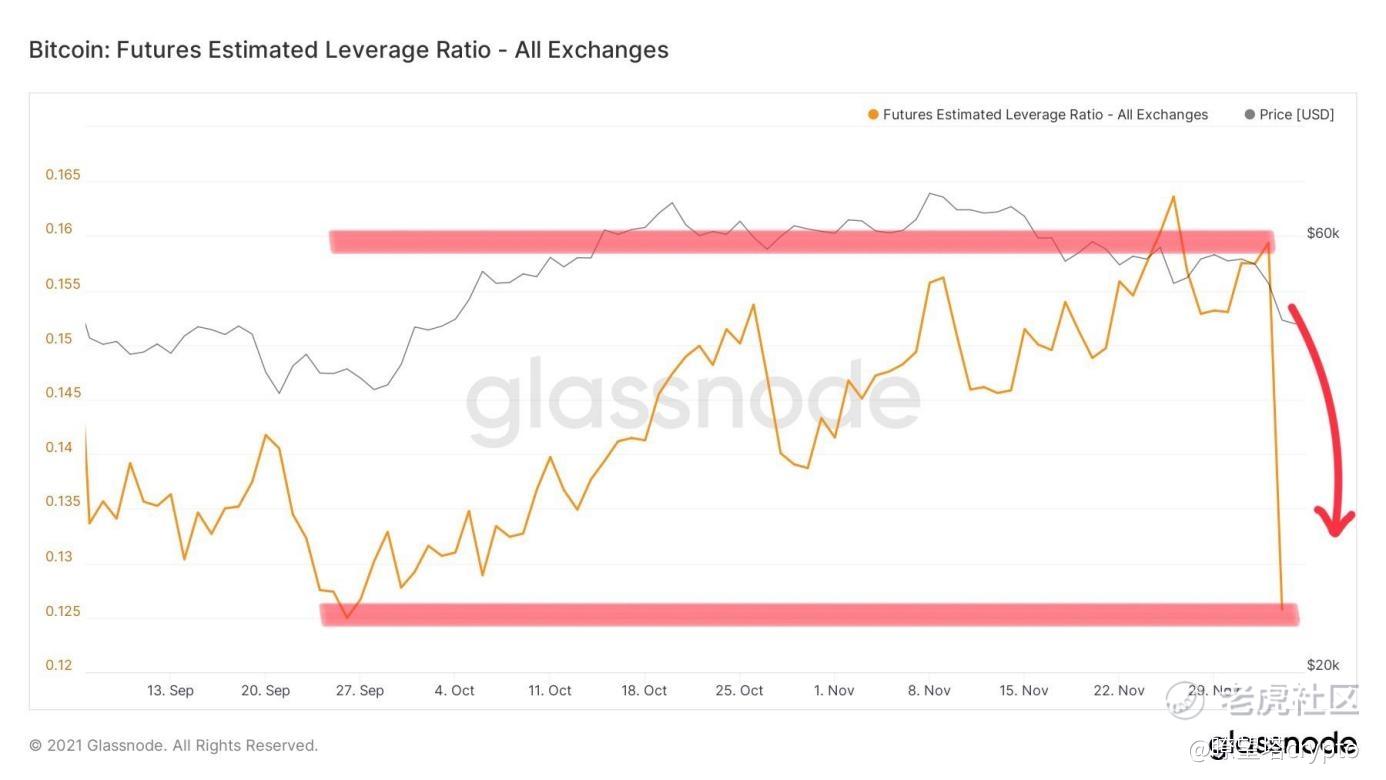

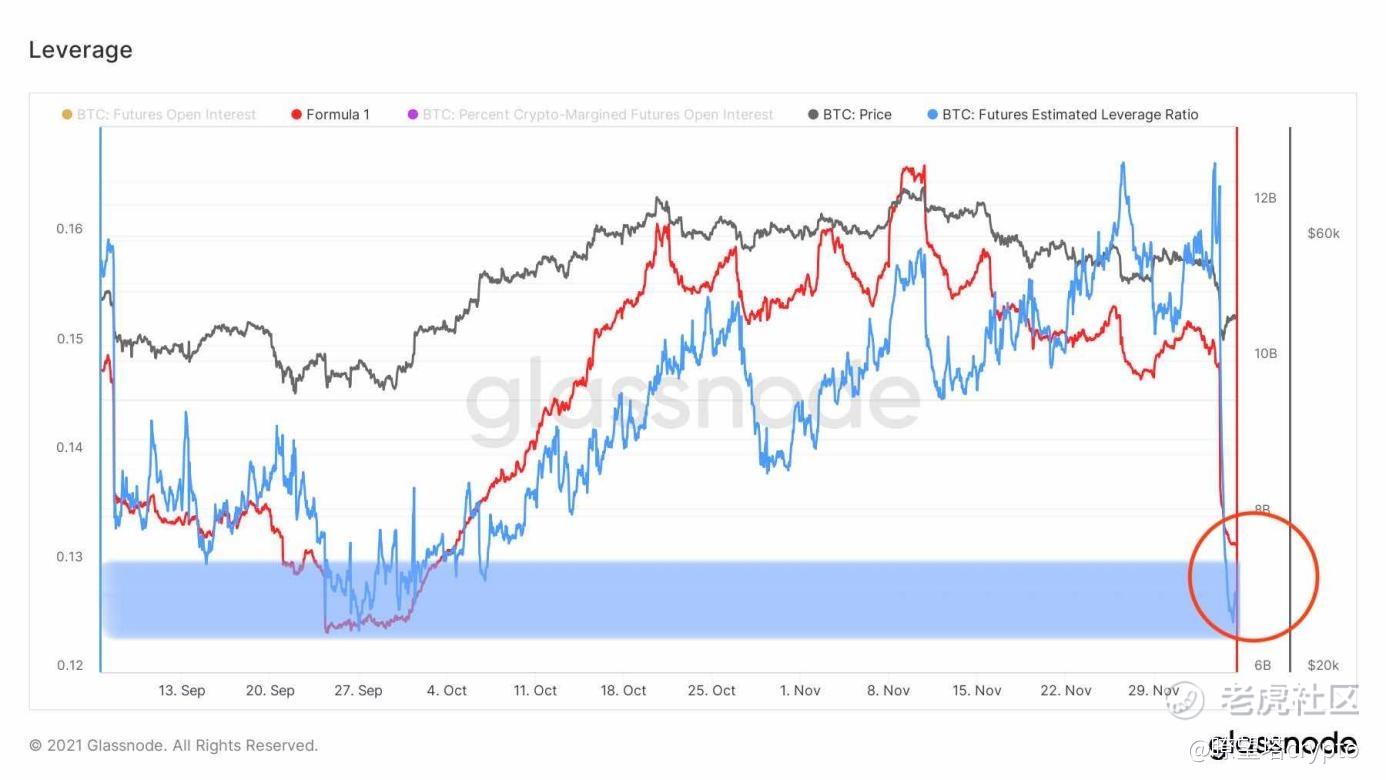

杠杆率

短期持有者的MVRV(STH-MVRV)

期权数据

经过上一次的盘整回调之后,这周又迎来一波深度的回调,有大量的多头被清算,杠杆率下

降,市场合约上的风险被进一步消化,现在我们来看一下,根据期货未平仓合约可计算得出多头清算(总计)大约为54亿美元左右

(下图为多头清算总计)

在大量的多头清算之后,合约市场的杠杆率的经过两天的回调盘整后之后,杠杆率有明显的回落,消化了杠杆风险。

(下图为杠杆率)

目前已经回归今年十月左右价格上涨前的水平,市场情绪有所冷却,对于后期市场重新调整有所好处。

但短期内仍需注意市场情绪,保持对市场谨慎的态度

(下图为杠杆风险)

同样资金费率直接下跌到负值,市场情绪冷却。

(下图为期货永续资金利率)

市场短期内再因期货合约问题清算会降成小概率事件。

接下来我们看一下短期持有者的MVRV(STH-MVRV)

(下图为STH-MVRV)

短期 MVRV 是一个判断较短时间范围内的走势涨跌趋势的一个指标,STH-MVRV 代表了对比特币短期高估和低估的更准确的看法。

具体的STH-MVRV,消除了长期估值偏差,信号在 1 附近振荡。

从历史上看,STH-MVRV 1 线一直是阻力/支撑线,若突破它已被证明是市场逆转的良好迹象,反之市场处于回落调整的状态。

我们可以看到,经过两天的洗盘调整,STH-MVRV迅速跌落1线以下,目前在1线一下继续调整,短期内价格有可能继续波动。

但可以看出有向上调整的迹象,有望重回1线上方回归上涨阶段,但是短期内市场还需要经过一段时间的调整,仍有可能有较大的波动,需谨慎看待。

接下来我们看一下期权数据看,期权市场显示出的是市场成熟投资者的行为。

要在期权上实现盈利,需要重要的两个因素:

时间因素和价格因素;

在某个时间节点的行权价如果有大量的期权量在某个价格区间大量集中

很可能在邻近这个时间节点的时候,成熟交易者强烈看好此档位;或者具有短期打破市场平衡动机的交易者顺带给个期权

在行权时达到利益最大化。

仅可看出成熟交易者(因期权门槛较高)对盘面看法。

上周我们观察到期权异常倾斜的行权价位,在12月3号和4号时确实发生了价格较大的波动。

接下来我们在来观察一下12月6号和12月10号的行权价位

(下图为12月6号行权价的期权)

(下图为12月10号行权价的期权)

从上面两次的行权价的期权量,可以看出成熟交易者对多空大致处于分歧状态,也没有异常数据。

本周总结:

市场从长期看:

外盘因素在上文的消息面部分已作总结

从市场新高之后的回撤来看和2017年的情况是类似的,并没有超出。

可能因为期货ETF通过的原因会导致插针的瞬间波动变大。

但是从新增的地址还是非流动性供应的老人都没有下滑或剧烈抛售。

整体的市场交易者是比较平静的。

一年之内的交易者供应量,抛售也开始减少

目前从基本面上依然看不到熊市的痕迹。

市场从中期看:

市场经历这波杠杆清算后,情绪相对平和一些。

从数据上看,巨鲸和大户没有停止逢低买入的脚步,交易所总转移量没有过于明显的变化,短期持有者利润供应量相对较低。

综合矿工数据来看,这一轮的下跌是交易所的一些内因导致的,是交易所内部用户的互动导致了极端行情,而非外部巨鲸或长期持有者的大幅变动导致。那么会有两种可能的情况:

(1)交易所通过数据操控砸盘的方式去杠杆,获取了大量低价筹码。

(2)市场流动性严重不足,在该时间大量的内部用户同时卖出导致了流动性欠缺引发的闪崩。

具体是哪一种情况我们无法给出确定性的结论,有待进一步分析。

目前看期权上的成熟投资者,多头仓位转移到了17-24日,月底之前或许会多头向好。

市场从短期看:

短期市场回调消化杠杆风险后,市场短期内再因期货合约问题清算会降成小概率事件

市场情绪冷却,市场交易者态度谨慎,市场可能继续一定时间上的盘整

短期内对待市场仍需保持谨慎的态度

风险提示:

以上均为市场讨论和探索,并不具有投资指向性;请谨慎看待、预防市场黑天鹅风险。

此报告为“金蛋crypto”小组所提供: 金蛋日记;拾年 ;elk crypto; Leah

2021-12-6

精彩评论