上市156天后,滴滴踩下了退市的急刹车。

12月3日,滴滴对外公告表示,经认真研究,公司即日起启动在纽交所退市的工作,并启动在香港上市的准备工作。

事件一出,滴滴不出意外的上了热搜。暂且不论资本市场的反应如何,对于拿了股权激励的员工们来说,这究竟是好是坏?

据老虎ESOP整理,滴滴目前有着两期总规模高达3.12亿股的股权激励方案。上市不到半年便匆匆退市,是否会影响到员工们拿到的股权激励?

滴滴的股权激励还稳不稳?

总有人说互联网行业是个造富机器,这句话确实没错。

近十年来互联网行业的风口造富了无数人,而造富的源泉则是股权激励这种新型激励制度,滴滴也同样如此。

据老虎ESOP整理,滴滴分别在2017年、2021年通过了两项股权激励计划,两项计划下可能发行的普通股数量最高达到了3.12亿股。按照12月3日滴滴24.2美元/股的股价来计算,股权激励总市值仍高达75亿美元,折合人民币478亿元。

478亿元是什么概念,截至2020年末滴滴的员工总数为15914名,股权激励的市值如果平均分给每一名员工,人均获得的市值也达到了300万元。

而如今滴滴面临突然的退市,股权激励会不会因此陷入未知的危机?

如果滴滴的员工们真的这么想,那就真的想多了。

常规情况下,企业的股权激励一般会在IPO上市的一刻迎来便捷的变现渠道,以至于很多人将股权激励与上市进行等额挂钩,认为企业没上市股权激励就等于“作废”了。

但现实并不如此,即便是公司上市后又退市了,股权激励还是原先授予协议中所规定的样子,并不会因为退市就“作废”。

具体到滴滴这家公司,其两项股权激励计划的生效日期均在上市之前,而且截至其上市之前,2017年股权激励计划已经开启授予。

另外老虎ESOP发现,滴滴股权激励计划的有效期为10年,且招股书中明确规定了“董事会可以终止、修改股权激励计划,但未经参与者事先书面同意,不得对任何参与者在未完成奖励方面的权利造成不利影响”。

也就是说,被激励人已获授的股权激励权益,即便是尚未解锁行权,也不会被中断。

而且滴滴并不只是“退市”,而是“重新上市”。滴滴此次从美股退市后,将转战港交所上市,股权激励并未失去二级市场这个变现渠道。

滴滴的情况并不是没有先例。

2020年陷入财务造假风波的瑞幸从纳斯达克黯然退市,不过瑞幸虽然退市了,但股权激励并没有随着退市而“作废”,因为瑞幸的股份在粉单市场上继续交易着。

当前其股价仍然达到了11.42美元/ADS,远高于去年退市时的价格,拿到股权激励的员工们仍然赚的盆满钵满。

滴滴的核心价值还在不在?

对于滴滴的员工们来说,能否从股权激励中获益最终还是要受制于公司的业务状况。

7月份被监管部门开启审查以来,滴滴APP被各大应用商店下架,并暂停注册新用户。竞争对手们则摩拳擦掌,都盯上了滴滴可能让出来的市场空间。

美团打车APP在7月份正式回归,重新上架各大应用商店。9月份,曹操出行还获得了高达38亿元的B轮融资,T3出行更是爆出了超50亿元融资的消息。

滴滴的市场似乎遭遇了被全面接管的危机,但事实却并不是这样。

当前滴滴在经营层面所遭遇的直接问题主要表现在两个方面,第一是新用户的注册被暂停,第二是APP被下架。

但这这两个问题都不会让滴滴遭遇滑铁卢式的危机。

2020年滴滴在境内的活跃用户数为3.77亿,活跃司机数高达1300万人,在90%市场占有率的加持下,滴滴面对的网约车市场早已从增量市场变成了存量市场。也就是说,滴滴面临的主要挑战在于促活、留存,并不是拉新,新用户注册早已不是滴滴的最核心运营方向。

在APP下架方面,当前我国手机用户的平均换机周期已经超过2年,只要滴滴能在大部分用户更换手机前解决APP下架危机,其用户规模危机也自然会解决。

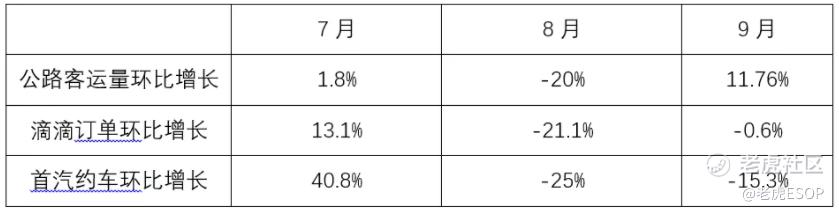

老虎ESOP曾整理过滴滴3季度的市场数据,其市场地位并未受到影响。

7月,滴滴在APP被下架、新用户注册暂停的基础上,仍然保持了13%的订单增长量,远高于全国公路客运量增幅。而且在订单下降量较为严重的8月、9月,滴滴的订单表现也优于另一家大型网约车平台首汽约车。

老虎ESOP根据交通运输部数据测算,刨除掉全国客运量变动的影响,滴滴从6月到9月的实际订单量下降了约7.7%。

不过考虑到过去4年滴滴一直保持在90%的市场占有率,即便是受到近三个月被审查与竞争对手扩张的影响,其市场占有率仍然可以保持在80%以上。

滴滴的护城河

从网约车行业的运营状况来看,滴滴早已建立了独属于自己的护城河,其中最大的壁垒就是“钱”。

网约车平台在刚兴起时,并不是一个“高门槛”行业,不同网约车平台所能提供的服务并没有较大的差异性,用户也会长期留在自己常用的网约车平台里。

2014年末滴滴与快的市场份额分别为43.3%和56.5%,当时已历经一年激烈的竞争(单日补贴额最高达4000万),但并无实质性份额变化。

资方为了避免低效竞争,开始撮合行业并购事宜,滴滴也就成了行业整合的幸运儿,先后收购了快滴与优步中国。

自2017年开始滴滴一直占据着中国网约车90%左右的市场份额。凭借着高市场份额,滴滴构建起了网约车行业高昂的“入场费”。

在“入场费”的门槛上,美团就曾有过“教训”。

2018年美团的网约车业务,仅司机成本就达到了44.6亿元,当年年中美团打车停止补贴后,其在上海地区的乘客活跃度比峰值下降了33%。

当年滴滴运营高级总监孙枢曾经算过一笔账,如果美团打车保持30元一单的补贴,即使做到滴滴2017年总单量(74.3亿单)的20%,一年就要烧掉70亿美元。

在挑战滴滴的过程中,巨头美团甚至都有些吃不消,更不用说其他小型网约车平台了。

另外滴滴在9年的运营时间里,建立了车辆调度方面的标准化运营,也养成了乘客网络打车的使用习惯,这种优良的体验让用户很舒服的留在滴滴的打车“舒适圈”里。

据方正证券数据显示,在没有显著增量市场的情况下,网约车格局较难出现大幅变动,至多出现8:2格局,即滴滴占据80%以上份额,其余平台分食20%。

综合来说,滴滴在网约车领域的地位暂未遭遇太大的危机,而其目前转战港股的行为也透露着其正在寻求解决困境的方法。至于能否完全走出阴影,资本与市场可能还要再给滴滴一些时间。

精彩评论

This is a great article on DiDi 's 90% market dominance in the China's market and the implications of the switch from US to HK. With a wide moat of 90% of the Chinese Market, I will continue to hold DiDi with optimism and hope for the future! Go DiDi! 🚀🚀🚀🌙🌙🌙