近期市场最关注的就是12月15日,美联储今年最后的一次的议息会议(北京时间凌晨3点)。

美联储的Taper及加息预期被认为是2022年对中国影响较大的外部因素,因为Taper及加息周期意味着一定程度上缩减货币政策,对利率、美元、货币流动等多方面产生影响。

此前11月的议息会议表示,美联储每月拥有800亿美元国债和400亿的抵押贷款支持证券。未来计划每月减少100亿的国债购买规模和50亿的抵押支持贷款。按照当时的节奏,8个月内,美联储将完成其购买资产的计划。也就是2022年的6月左右,美联储将结束资产购买。

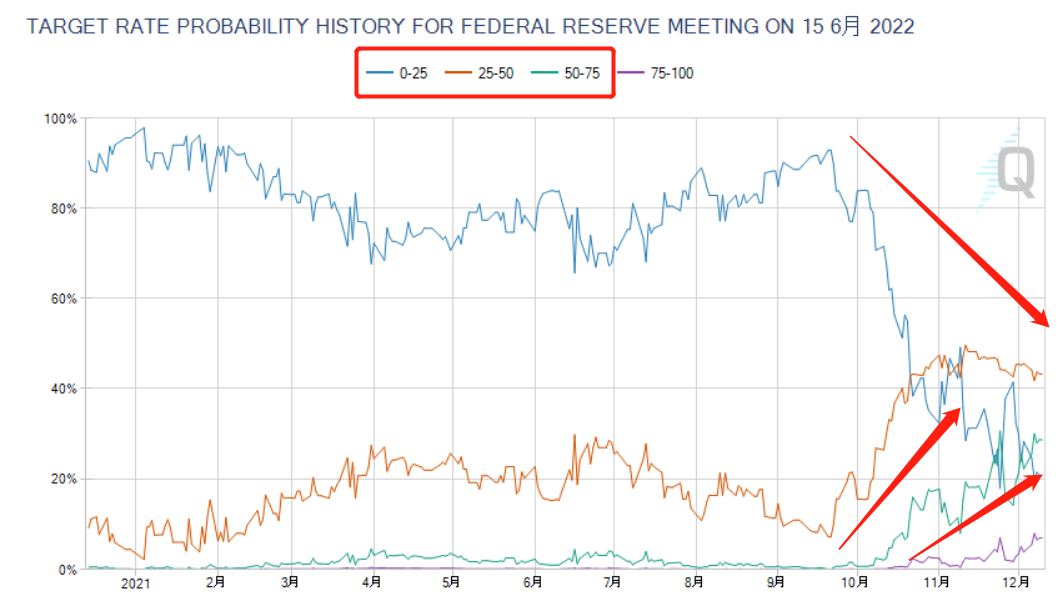

此前在公布的通胀数据中,市场看到了高高在上的通胀,就加快了美联储的购债和加息速度,从下图我们可以看到,自10月起,预期美联储2022年6月2次及3次加息的概率正在逐步上升。尤其是其中绿色线的加息3次,涨幅最快。

数据来源:Fed watch tool

整个课题的体量非常大,可以从多方面去讨论这个问题,今天的文章会集中复盘:国内市场在上一轮美国Taper中的表现及原因。

2013年Taper的影响

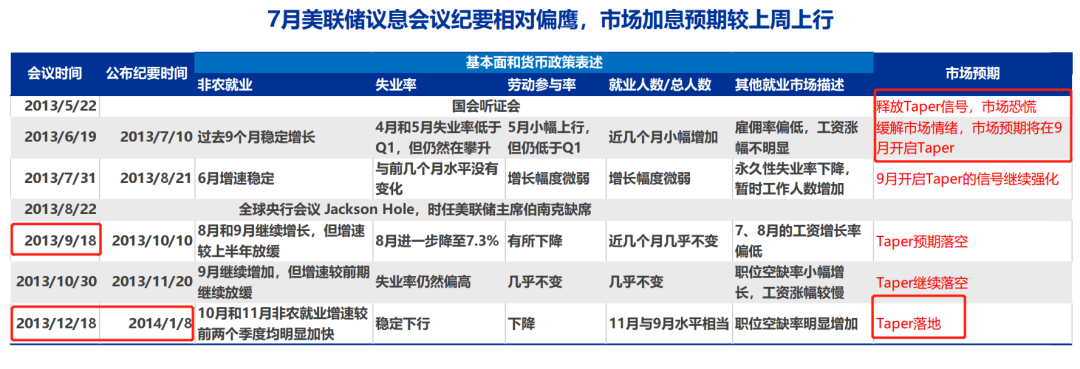

美联储2013年Taper的时间线

根据申万宏源报告,2013年5月,美联储开始释放Taper预期,到了6月,市场预期在9月会taper,但是9月taper预期落空,直到12月Taper才正式落地。

数据来源:申万宏源

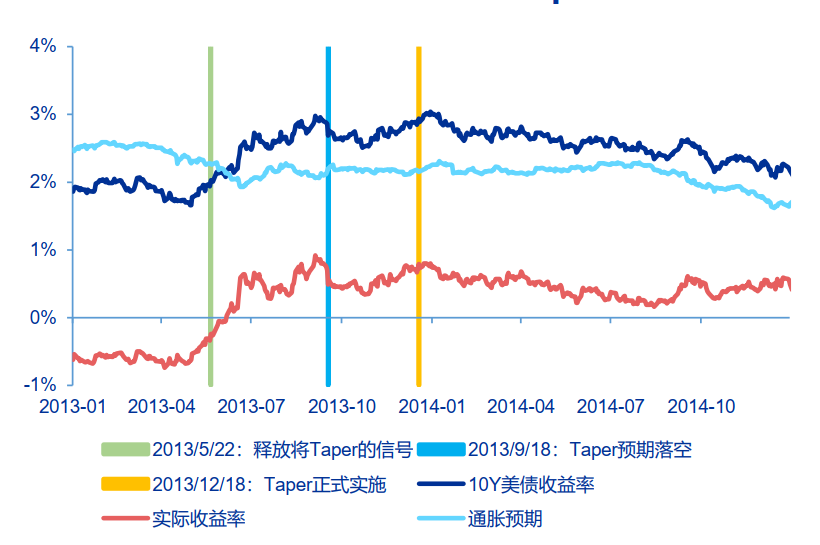

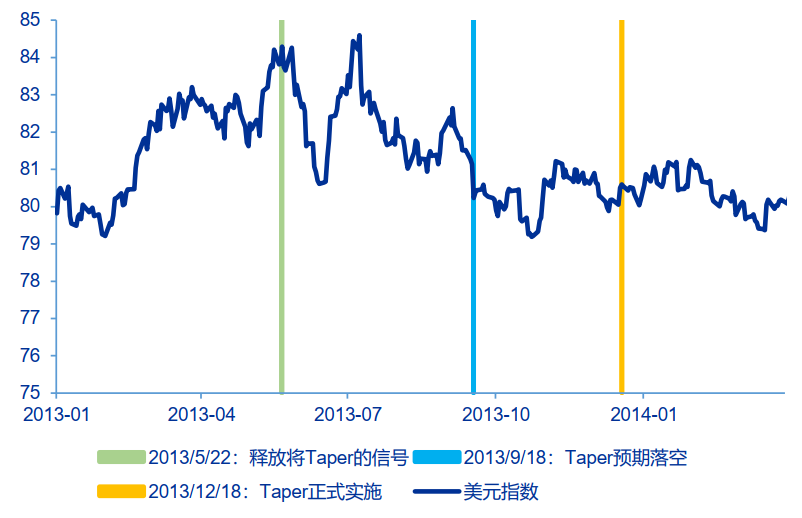

市场经历了3个步骤:

1. 2013年5月Taper预期释放后:美债收益率快速上行,通胀预期有所下行,而美元指数短暂高位震荡后快速下行。

2. 2013年9月Taper预期落空后:利率走弱,美元指数走弱。

3. 2013年12月Taper正式落地后:美债利率和实际利率小幅上行后开启下行趋势,而美元指数则反弹持续1个月后回落。

数据来源:申万宏源

这边可以得出一个小结论:Taper影响较大的是美债收益率,首次提出Taper对资产影响较大,预期落空后短期内会对美债收益率有影响,但是预期落空只是延后,并不是消失,所以后期依旧会有所反弹,直到预期落地后,开始走反向走势。

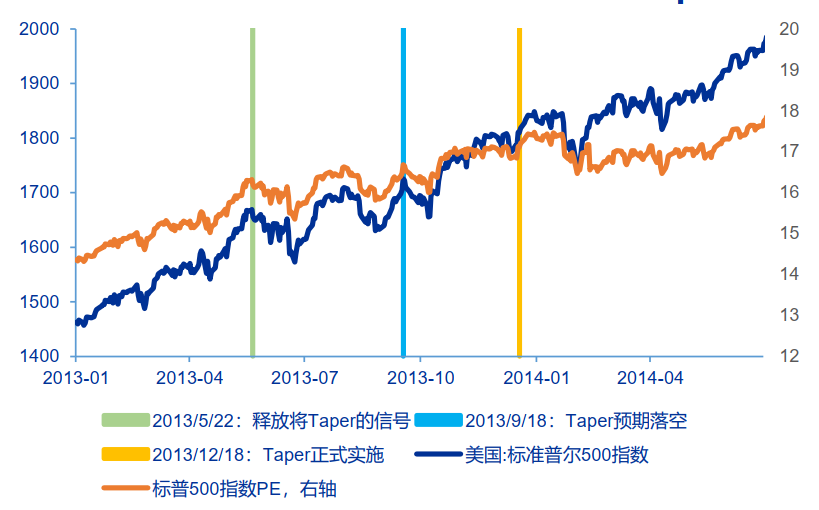

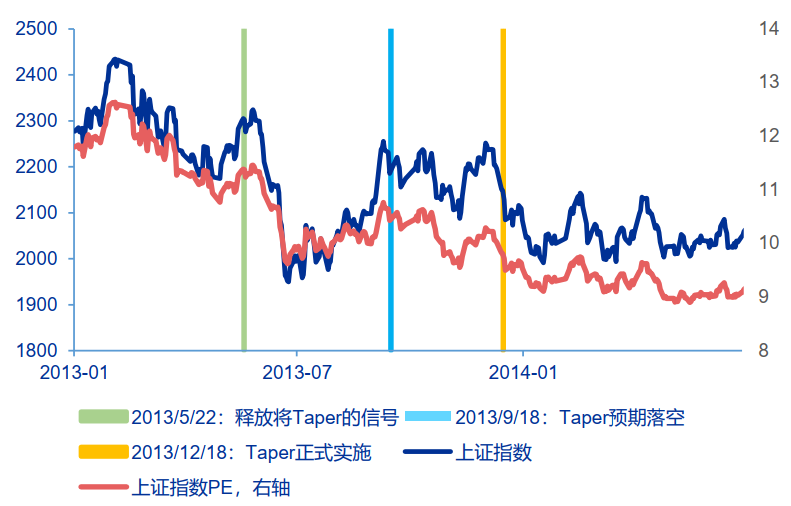

Taper期间对股市的影响

1.2013年5月Taper预期释放后:美股短期大跌,A股跌幅大于美股。随后上证修正。

2.2013年9月Taper预期落空后:美股小幅回调,A股市场仍然保持高波动。

3.2013年12月Taper正式落地:A股继续回调,低位震荡。

数据来源:申万宏源

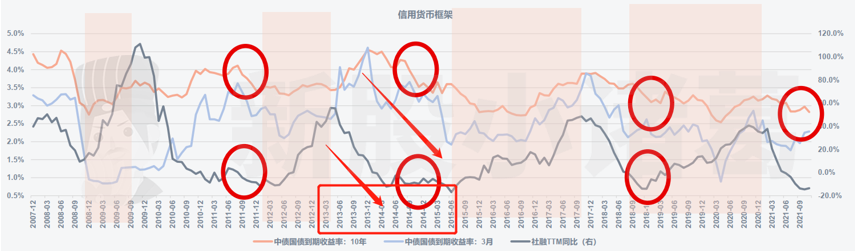

但是需要注意:中国2013年的下跌,不仅仅是美国宏观背景的因素,更多的是信用收缩的周期,社融从2013年初收缩至2014年触底后低位震荡,与2021年的社融同比表现非常相似;同时债券收益率在2013年加速后,也在2014年开始大幅度的下跌,表现为经济整体压力很大。

因此,2013年更多的国外+国内的双重冲击带来的2013年股市表现平淡。与目前社融已经处于阶段性底部的国内环境有所不同。

数据来源:新股小诸葛

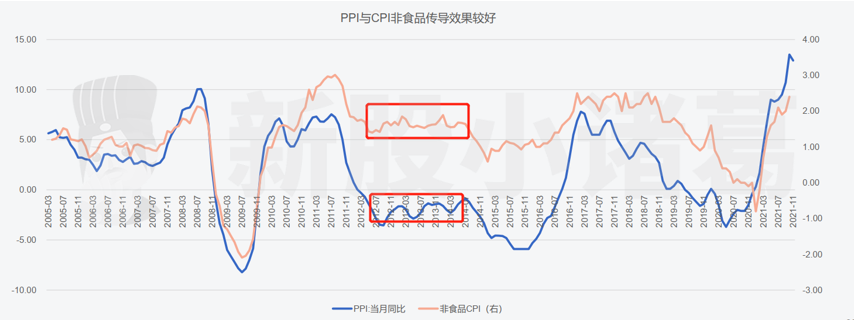

而对应到通胀上来看,CPI和PPI均处于低位,整体处于经济的回落阶段。

数据来源:新股小诸葛

总结一下2013年Taper的经济环境和当下的经济环境:2013年的美联储Taper,全年共经历了三个阶段,美股整体震荡上行,但是A股却下行,下行的主要原因除了国外市场的流动性压力之外,还有国内市场的经济发展一般,没有新的增量经济而导致的,同时叠加信贷收缩等。才导致了2013年的整体回落。相比较于现在,同样的外部环境压力下,国内环境的好处就在于中国已经提前一年进行了社融和利率的下行周期,目前进一步下行空间不大,环境比2013年要好一些。后期需要重点关注社融的投放方向,这是2022年重要的机会。

考虑到篇幅问题,今天先写这么多。未来的文章中,我们会进一步讨论A股的风格、美联储加息周期市场表现及经济环境等。

精彩评论