这个专栏周五更新,聊投资思路和理念。之前有读者问能不能推荐一些有系统性的投资入门读物,这个专栏就挺合适,每次一篇,看起来也不累。

前几期咱们讨论了股票投资策略,通过挖掘自己的优势,制定适合自己的择时和选股策略,来争取超额收益。今天咱们开一个新的话题,资产配置。

一直跟这个专栏的读者应该还记得,咱们之前分析过,股票和房产是长期回报最好的两类资产,既然如此,我们为什么还要配置其他资产呢?

显而易见的理由有两个:流动性需求和风险承受能力。

因为股票和房子的价格都可能出现较大波动,并不能随时以理想的价格变现,因此对于需要随时取用的钱,就不适合投资它俩,而应该去投一些低风险、可以随时变现的产品,比如货币基金。此外,如果无法承受比较大的浮亏,那也就不能全仓这类波动大的资产,可以分一部分仓位配置在债类上,以减小波动。

但很多人都没有想到,即便没有流动性和风险承受能力的问题,做资产配置依然能够为提高收益、降低风险带来好处。

我举个真实的例子来说明这个问题。

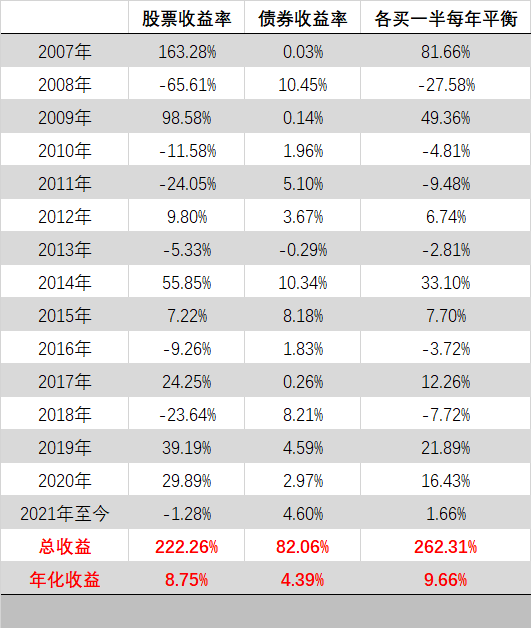

我们只用一个最简单的资产配置策略:每年年初将资产平均分成两半,一半买债券,另一半买股票,持有一年。到下一年年初的时候,由于股票债券的涨跌,仓位就已经不是5:5了,这时我们重新调整一次,将股债比例恢复成各一半。

为了有代表性,这里股票我们就选最常见的沪深300全收益指数来代表,它就相当于是买入沪深300ETF的收益。债券我们选择中债新综合财富指数来代表,这个指数相当于买入全市场债券所能获得的平均收益。

我们比较三种策略:只持有股票、只持有债券、股债各半每年平衡,来看看从2007年以来近15年的收益率:

结论是:

只买债券的话,15年的总收益82.06%,年化收益4.39%,最大年跌幅-0.29%。

只买股票的话,15年的总收益222.26%,年化收益8.75%,最大年跌幅-65.61%。

各买一半每年平衡,15年的总收益263.31%,年化收益9.66%,最大年跌幅-27.58%。

股债各买一半,收益比只买股票、只买债券都要好,而且和只买股票相比,最大年跌幅也大幅降低,收益更好,同时风险更小。

之所以会有这种改进效果,是由于两个原因:

1. 股票的价格波动比较大,经常会因为情绪热烈而使得价格涨得过高,等情绪冷却下来,又会出现比较大幅度的调整。

2. 股票和债券的走势几乎不相关,两者不会同涨同跌。

当股票因情绪热烈大幅上涨后,在第二年初做股债重新平衡的时候,就实现了高位减仓股票,换入债券。这样等之后股票下跌的时候,我们换入债券的部分就避免了回吐利润。而当股票超跌的时候,年初平衡又会把债券换成股票,实现抄底。如此低买高卖,最终的收益和风险就好于只持有股票。

本质上来说,资产配置也属于一种择时,即在某类资产价格合适的时候,多去配置它,同时避免了持有过贵资产带来的损失。

但在上面这个回测里,我们其实并没有使用什么择时技巧,只是做了个非常机械的策略,就是每年初平衡到各50%一次,就已经有了挺明显的改善效果。这说明股市自身波动之剧烈,已经到了不需要判断估值位置,用机械策略就可以改善的程度。

如果我们能识别市场的估值位置,甚至只是识别一个很宽泛的高、中、低区间,结合这个判断来进行股债配置的调整,那显然就有希望取得更好的效果。

在接下来几周,我们会继续资产配置的话题,讨论如何选择合适的债券类工具,或者使用另类资产进行更多元化的资产配置。

往期目录:

一、股票的收益和风险特性

1. 《145年来回报最好的资产》

2. 《如何看待风险》

3. 《价格如何决定风险:理解估值》

4. 《什么时候买入更划算》

5. 《买股票最少投几年才够划算?》

6. 《提高盈利概率的两个方法》

二、股票投资策略

7. 《从股市里能赚的几种钱》

8. 《傻人有傻福》-长期持有策略

9. 《冲冲冲》-趋势策略

10. 《抄底逃顶》- 根据估值择时

11. 《股市也内卷得厉害》- 发挥优势制定选股策略

精彩评论