从各个业务看,美团的增速还是不错的。尤其是到店酒旅、新业务。而预计下滑的,是Q4的外卖增速,大概10%。各个业务,如何看综合看美团的增长和估值?

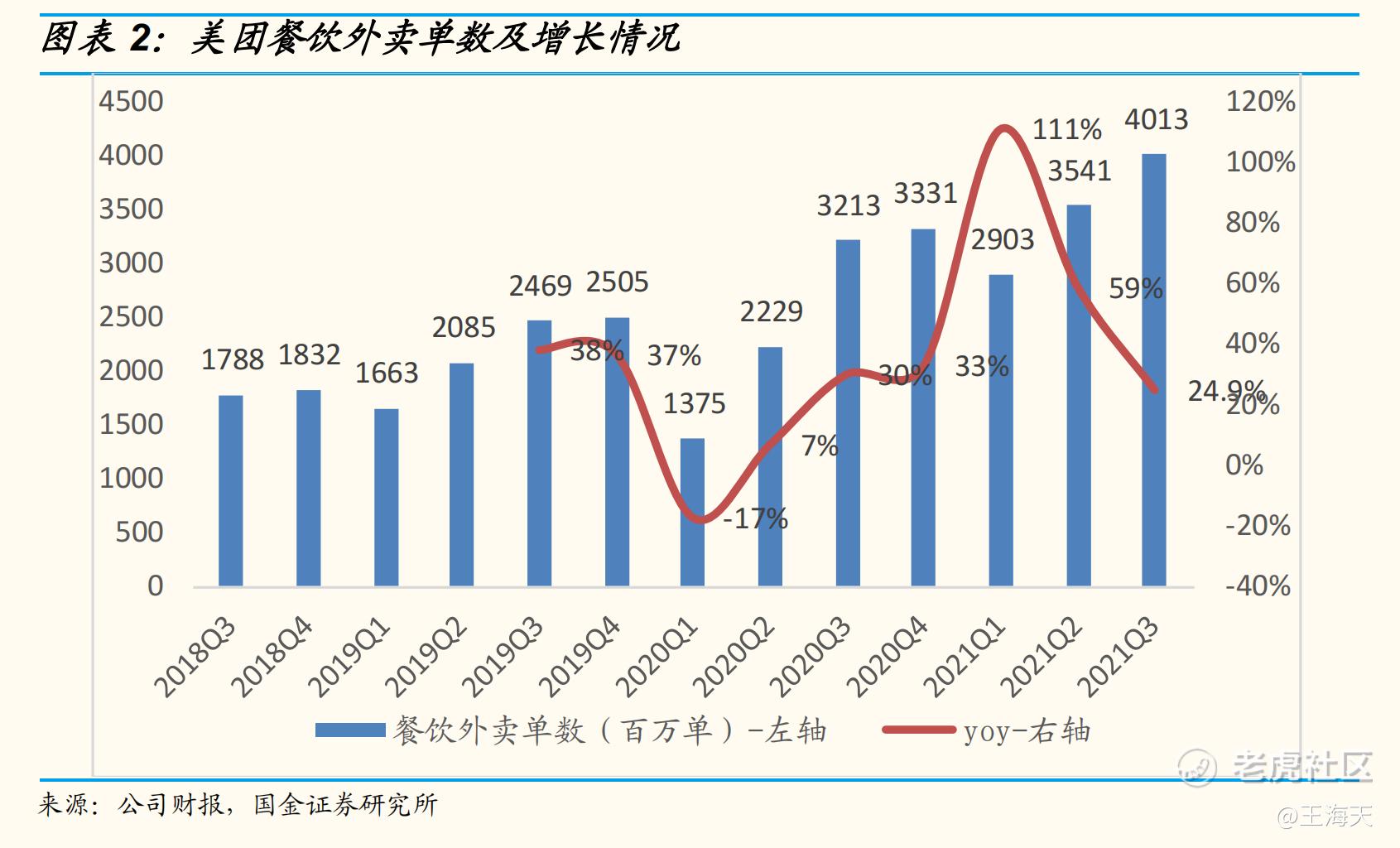

首先说外卖。从数据看,Q3和Q4的外卖增速,和过去历史比,速度开始放缓。这里的原因,管理层在电话会里,回答的原因是宏观经济下滑以及疫情的反复,对餐饮外卖影响,将会持续几个季度。我们如果把疫情放一边,会发现外卖的用户群,基本到顶了:

6000万月付费用户。美团三季度,总的订单量为40.13亿单,按90天算,每天大约4400万单。结合月付费用户和日均订单量,美团整个外卖的总盘子,也就在1亿的外卖基本用户群。在1亿的DAU上,靠外卖拉新和拉动收入增长,会越来越难。只能开拓新品类——社区团购。

所以,美团Q4的外卖增速,环比预期放缓,既有宏观环境、疫情的因素,亦有公司经营上碰到的天花板。而外卖的利润率,3.3%也是一个正常范围。所以,公司的外卖业务,到今天仍然是一个基本的业务,该业务仍然无法贡献大量的利润:260亿的收入,也只有8亿多的利润,大约1亿多美金。

所以,美团找到了社区团购。

新业务,空间很大,依然苦活累活。对于社区团购,美团的意义,除了收入上做增长,还有一个功能是获客。但今天,再审视美团的社区团购业务,空间,会比预期的小一些:

无法做到赢家通吃。在社区团购上,美团是投入最坚决的公司。尤其是中心仓、网格仓这些基础设施的搭建上。美团的财报中也披露,公司新业务的亏损,有一部分是来自于社区团购的基础建设。这些基建仓储投入,既有美团的投入,也有来自和城市代理商一起的投入。

之前进入社区团购时,市场觉得美团可以很快拿下这场战争。现在看,行业仍然处于持续打仗阶段。竞争变得更激烈了,而不是缓和了。

今天的社区团购,在UE模型上,没有任何一家为正。不管美团优选、多多买菜、兴盛优选、淘菜菜,仍然处于巨大的投入期。只是亏损金额的大小。背后折射的问题,只有两个:

赛道大,但是雪太薄:社区团购和买菜,利润率,最终可能比外卖高一些,但不会高太多三年后,也就30-50亿的利润,乐观60亿利润。目前美团外卖的年利润,大约就是30-40亿。相当于,流水和利润,再造了一个美团外卖。

之前,市场的预期是:规模容易起来、UE也会很快跑通。现在看,这两个预期都被高估了,而难度被低估了.

其次,竞争过于激烈。 不仅美团优选、多多买菜、兴盛优选,又加入了淘菜菜。这种战役,短时间内,无法把对手立马干掉,只能打消耗战。而消耗战,由于模型没有跑通,增长和亏损,越往后,越需要做出取舍。如果去除反垄断的罚款30亿元,美团的季度亏损也有70亿。如果未来一年,单季度亏70亿,一年要烧掉280亿元。而拼多多和阿里,一起陪着烧。

这样的游戏,虽然市场规模很大,但是利润率太低,竞争者多,并且短时间内,看不到竞争者退出。这样的竞争,会使行业和估值的吸引力,打很大的折扣。记得美团和拼多多刚做社区团购时候,很多卖方分析师的报告,喊出“万亿赛道、千亿美金估值,再造一个美团”的标题。现在看,单一社区团购的估值,离1000亿美金的估值,还有很远的距离。拼多多的市值,现在还不到900亿美金。

当预期退去,业务的估值,也重新回归理性。而股价,本身就是预期的一部分。

而回到社区团购,本身的业务属性,就是社区零售电商。发展速度,尤其是C端的获客上,可以很快。但是行业的本质,并不会因此而改变?什么是行业的本质呢?可以参照711创始人,在《零售的哲学》里谈的:以用户的需求为中心,然后持续优化商品的品质、不断降低成本。用户增长,可以在很短时间内达成,但是UE的模型、商品的供给、用户的体验,很难在短时间内全部跑通。尤其是在中国这样高度竞争的市场。

当预期回归理性后,跟着一起回归的,还有股价、估值、市值。美团仍然是一家优秀的公司,王兴也是少数留在一线的创始人和CEO。但是所在社区团购的竞争,强度和烈度,越来越大。$美团-W(03690)$

精彩评论