这家台湾公司,大部分业务线都比去年少,比如国内智能手机,平板电脑销售降温,配件厂商很难有更好的业绩,这也反映到了财报上。

对Q3的看法

看了Q3,三季度公司收入为1.656亿美元,高于1.54-1.61亿美元的公司指引,这主要受益于国内电视机面板厂商订单的增加以及4k平板电视的发展。但整体而言,大尺寸面板驱动芯片业务环比下滑6.9%,同比下跌17.5%。中小尺寸面板环比提升了1.8%,同比下滑了25.6%。

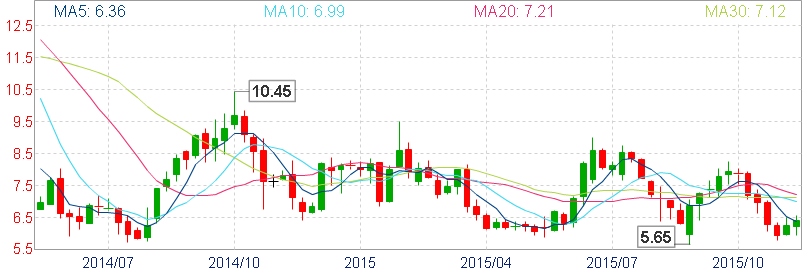

不过四季度指引不错:毛利率环比略有提升。大尺寸面板驱动芯片业务保持双位数增长,同时中小尺寸面板驱动芯片业务有所恢复。整体看,主营业务见底后回升加快,股价这两天也累计上涨9余%。不出意外的话奇景Q1-Q4将呈现不同的风貌,作为周期性的股票奇景的波段也较为明显。

继续看好硅基液晶微显示技术

回顾2014,奇景曾凭借硅基液晶微显示技术一度冲上16美元。现在又回落到6美元的水平,部分原因在于谷歌眼镜的推广遇到的一系列问题。(奇景曾是谷歌眼镜的供应商,并在图像传感器,微显示技术等领域的布局累计投入已超1亿美金,近市值的十分之一)

不过仍看好谷歌这类AR(增强现实)产品以及比较火的VR(虚拟现实)产品。我们看到,国外FB,GOOG,国内腾讯等厂商都纷纷布局AR/CR领域。并且在近期的电话会议上,管理层也透露收到AR领域几乎所有主流乃至细分生产商的合作意向。

所以对处于供应链上的奇景而言,一方面基于趋势红利和产品预期,另一方面是参考主营业务见底回升,个人认为奇景已进入上升通道,对奇景未来在股价上的表现充满信心。$(himx)$

精彩评论

不看好整个产业