致保科技公布截至2025年12月31日止六个月的未经审计财务业绩

中国上海2026年3月31日致保科技有限公司(纳斯达克代码:ZBAO,以下简称“致保”、“我们”或“公司”)是一家主要从事通过其在中国的运营实体提供数字保险经纪服务的领先且高增长的保险科技公司,今日公布了截至2025年12月31日止六个月(2026财年上半年)的未经审计财务业绩。

2026财年上半年财务亮点

总收入:为人民币2.060亿元(2945万美元),较2024年同期的人民币1.464亿元增长41%。

毛利润:增至人民币7169万元(1025万美元),毛利率为34.8%,较2024年同期的29.1%有显著提升。

净利润:成功实现扭亏为盈,净利润为人民币55万元(8万美元),而2024年同期净亏损为人民币64万元。

运营及战略亮点

B端渠道持续扩张:截至本报告发布之日,致保已与超过3,100个B端渠道合作,而去年同期为2,000个。通过这些渠道,公司能够触达并服务超过2,700万终端客户,而去年同期为2,000万。

多元化产品组合:公司的数字保险经纪平台现支持40余种自有的数字保险解决方案,覆盖旅游、体育、物流、公用事业及电子商务等行业。

燃气行业领导地位:凭借其2B2C嵌入式模式,公司的燃气保险板块在过去一年总保费收入超过人民币1亿元,经纪业务收入接近人民币6000万元。

管理层点评

“我们2026财年上半年的业绩表明了我们的2B2C数字嵌入式保险模式持续快速增长,”致保董事长兼首席执行官马波涛先生表示。“41%的收入增长以及实现盈利,反映了我们增长战略的成功执行。我很高兴看到我们在销售费用上的投入用于加速新B端渠道及其终端客户的引入已开始显现成效,B端渠道数量超过3,100个,终端客户数量超过2,700万。”

“今天公布的结果反映了市场对我们业务模式的日益熟悉和接受,”致保首席财务官夏渊文先生表示。“我们计划通过对销售团队进行有针对性的战略性投资来继续实现收入增长。随着我们规模的不断扩大,这将使我们在未来几年内改善毛利润和净利润数据。”

截至2025年12月31日止六个月的财务业绩

收入

截至2025年12月31日止六个月,我们的收入约为人民币2.060亿元(2945万美元),较2024年同期的人民币1.464亿元增加约人民币5960万元(852万美元),增幅为41%。该增长主要源于数字保险经纪业务收入增加约人民币5906万元,以及MGU服务费收入增加约人民币50万元。

收入成本

截至2025年12月31日止六个月,我们的收入成本约为人民币1.343亿元(1920万美元),较2024年同期的人民币1.038亿元增长约29%。收入成本的增加与收入的增加相一致。然而,收入成本的增长率低于收入的增长率,主要原因是新收购的子公司中联金安保险经纪服务中实现了比我们原有子公司更高的利润率。

毛利率

综上,截至2024年12月31日及2025年12月31日止六个月,我们的毛利率分别为29.1%及34.8%。

销售费用

截至2025年12月31日止六个月,我们的销售费用约为人民币4145万元(593万美元),较2024年同期的人民币1856万元增加约人民币2289万元,增幅为123%。该增长主要系为增加总保费收入而增加的营销服务费约人民币2070万元,以及工资福利费用增加约人民币140万元和招待费用增加约人民币50万元。

一般及行政费用

截至2025年12月31日止六个月,我们的一般及行政费用约为人民币2092万元(299万美元),较2024年同期的人民币1428万元增加约人民币664万元,增幅为46%。该增长主要系专业服务费用增加约人民币710万元。

研发费用

截至2025年12月31日止六个月,我们的研发费用约为人民币469万元(67万美元),较2024年同期的人民币590万元减少约人民币122万元,降幅为21%。该减少主要系在线平台开发的外包费用减少所致。

净(亏损)/收益

综上,截至2024年12月31日及2025年12月31日止六个月,我们分别录得净亏损约人民币64万元及净利润约人民币55万元。

关于致保科技有限公司

致保科技有限公司(纳斯达克代码:ZBAO)是一家领先且高增长的保险科技公司,主要从事通过其在中国的运营实体(“致保中国集团”)提供数字保险经纪服务。2B2C(“企业对企业对客户”)数字嵌入式保险是公司的创新业务模式,致保中国集团在中国率先开创了这一模式。致保中国集团于2020年推出了中国首个数字保险经纪平台,该平台由其专有的PaaS(平台即服务)提供技术支持。

致保已开发出40余种自有的创新数字保险解决方案,应用于多种行业的不同场景,包括但不限于旅游、体育、物流、公用事业和电子商务。致保获取并分析客户数据,利用大数据和人工智能技术不断迭代和增强其数字保险解决方案。这一迭代过程,除了持续改进其数字保险解决方案外,还将使其能够紧跟市场的新趋势和客户偏好。欲了解更多信息,请访问:ir.zhibao-tech.com。

非公认会计准则财务指标的使用

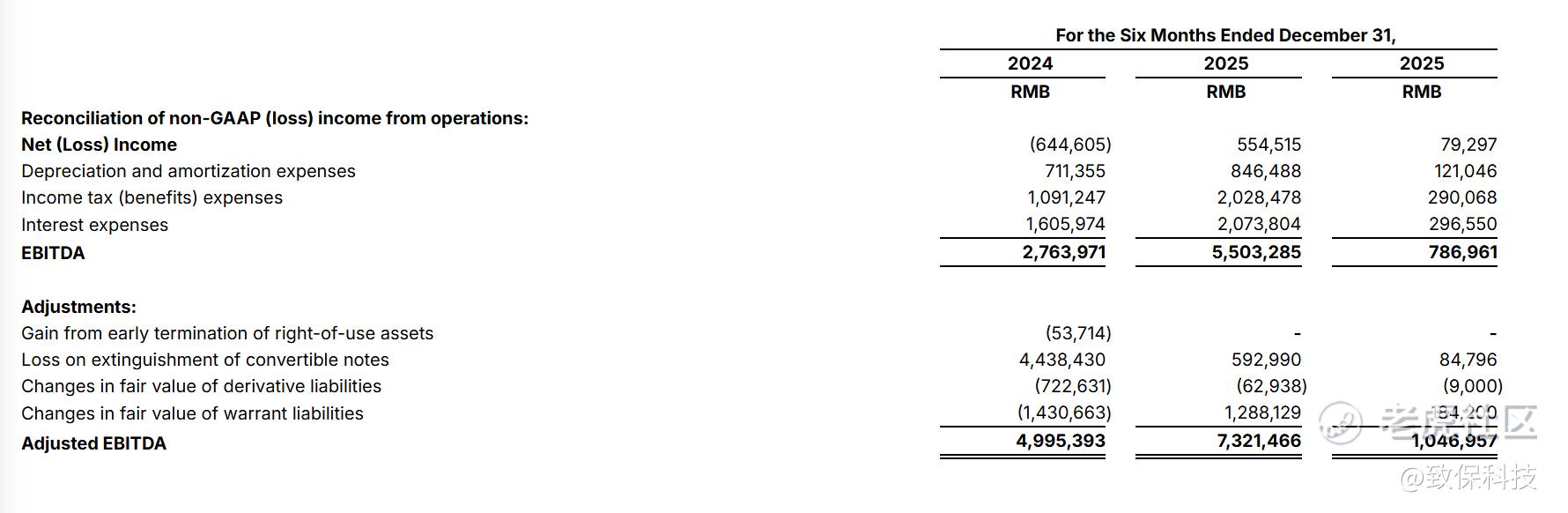

除合并的美国公认会计准则财务指标外,我们持续评估对非公认会计准则财务指标“调整后EBITDA”的使用和计算。

调整后EBITDA是我们定义的、剔除某些不反映我们持续战略业务运营的非经常性项目影响后的财务指标。EBITDA按扣除利息、税项、折旧及摊销前的净利润(亏损)计算。调整后EBITDA是进一步剔除某些收入和费用后的EBITDA,管理层认为该业绩衡量指标代表了公司数字保险经纪服务核心业务运营的关键指标。目前的调整包括租赁提前终止收益、可转换票据结算损失以及衍生负债公允价值变动。

下表列示了历史期间调整后EBITDA与最可比的美国公认会计准则财务指标的对账:

前瞻性陈述

本新闻稿中关于未来预期、计划和前景的陈述,以及关于非历史事实的任何其他陈述,可能构成1995年《私人证券诉讼改革法案》含义内的“前瞻性陈述”。“预期”、“相信”、“继续”、“可能”、“估计”、“期望”、“打算”、“或许”、“计划”、“很可能”、“潜在”、“预测”、“项目”、“应该”、“目标”、“将”、“会”等词语及类似表述旨在识别前瞻性陈述,尽管并非所有前瞻性陈述都包含这些识别词。除法律可能要求外,公司不承担任何义务公开更新或修订任何前瞻性陈述,以反映随后发生的事件或情况,或本新闻稿发布之日后其预期的变化。这些陈述受不确定性和风险的影响,包括但不限于与市场状况相关的不确定性,以及公司不时向SEC提交的20-F表格年度报告(经修订)和F-1表格注册声明(经修订)中“风险因素”部分讨论的其他因素。尽管公司认为这些前瞻性陈述中表达的预期是合理的,但无法向您保证该等预期将被证明是正确的,并且公司提醒投资者,实际结果可能与预期结果存在重大差异,并鼓励投资者查阅公司的注册声明及向SEC提交的其他文件中可能影响其未来业绩的其他因素。更多因素在公司向SEC提交的文件中讨论,这些文件可在www.sec.gov上查阅。

致保科技有限公司

投资者关系部办公邮箱:ir@zhibao-tech.com

精彩评论