@Fany 简单来说就是“成也萧何,败也萧何”。

吉利德$(GILD)$旗下有两大丙肝神药,一个叫Sovaldi,一个叫Harvoni,药效奇佳(治愈率90%),药价惊人(一个疗程8、9万美元),市占率超高(75%),让GILD在14年的时候以一己之力把整个丙肝市场规模翻了3倍多,同时自己也成为世界级大药厂。

但15年开始就遇到了以下问题导致下半年开始收入萎缩:

- 市场竞争:比如说印度仿制的Sovaldi和Harvoni价格只有GILD的1%

- 舆论打压:药价太贵,道德上站不住脚。同时医保体系也因为丙肝支出太多而非常有动力打压GILD,比如部分州的医疗补助计划为了省钱排除了GILD的药。

- 患者群体减少:用药的患者90%会被完全治好……😂

- 全球市场开发进展缓慢:比如中国去年底就拒绝了GILD的专利申请,而且就算不拒绝,这么贵的药应该也没几个人会买。

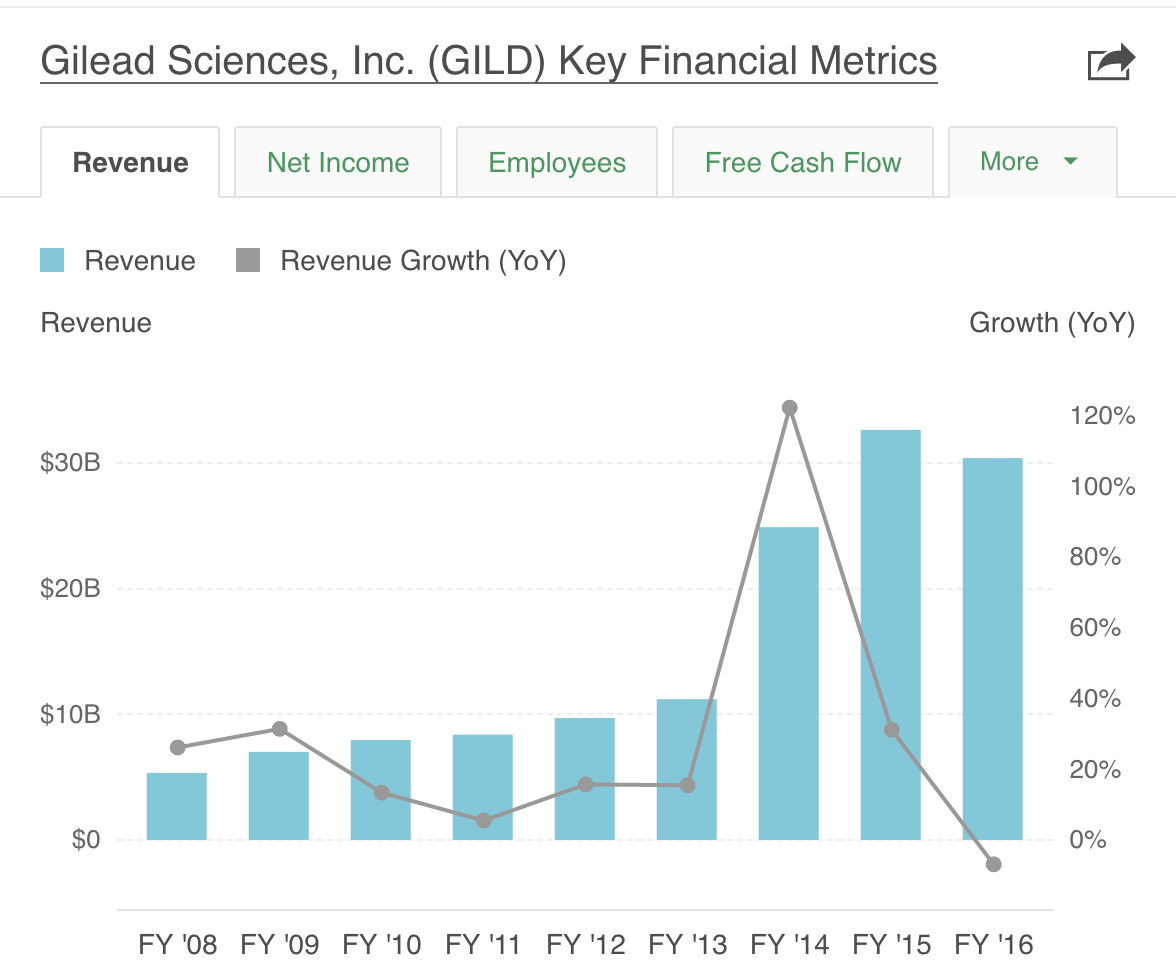

然后GILD的营收就变成了这样:

雪上加霜的是最新财报里管理层的17年指引也出人意料的低:

- 预计17年丙肝产品销售额75-90亿(16年实际销售额147亿),丙肝之外的产品150-155亿(和16年实际销售额持平)。

合计一下的话就是管理层预计17年销售额要缩水60-75亿。

当然财报里还是有亮点的:艾滋病新药16年销售额21.1亿,而且年底还过审了一个据称很厉害的乙肝药(10年来全球批准的唯一乙肝新药)。

所以现在多头就指着非乙肝业务的“潜力”活,而空头不断在强调特朗普上台之后医保要动手术,丙肝业务可能萎缩得更快。

但是不管怎么说,这两年除非他们再搞出改变行业格局的神药(比如完全治愈艾滋病?😂),不然股价不太可能回到高点。

个人感觉这个股有点价值陷阱的意思,就是那种看起来很美(行业龙头啦、世界大厂啦、有潜力的新药啦),实际表现可能很坑爹的股。最好不要放在#掘金冷门股#里

精彩评论