本文写于1月26日。

糖水注:前文《CPU统治者如何打GPU的这一战》中,我们看到老大哥英特尔和高通对人工智能暗流涌动,但事实上,英特尔公司的真正商业及投资逻辑,你可能并不知道?!奶哥如约,带你拆解这家伟大的硬件制造公司。

英特尔4季度业绩披露在即,关注数据中心和物联网业务

英特尔$(INTC)$在26号盘后发布四季度的财报,管理层之前给出的指引对于投资者来说一点吸引力也没有(如下表格所示)。

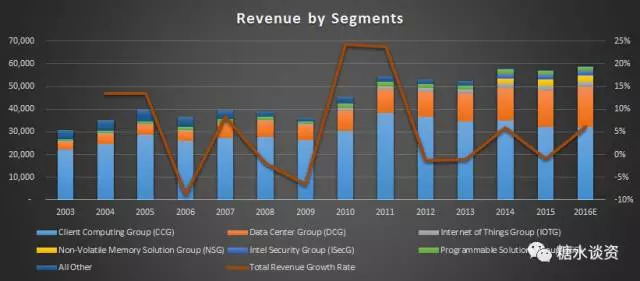

虽然英特尔季度环比增速不足2%,但是细看各个segment情况时还是会有比较大的惊喜。

英特尔整体营收增速从12年开始给市场负增长的担忧,但是其在数据中心相关业务(为云计算、工作站、存储平台提供硬件)的增长很好的支撑了其股价以及估值。

奶哥认为这种趋势还会持续,特别是处于这样一个全球云计算数据中心争夺战愈演愈烈的阶段,产业前端的供应商仍然会有一个稳健的机会。

随着全球PC销量的持续下滑,英特尔的数据中心和物联网业务已经成为了公司的主要增长引擎。

其中,上图可以看到,橙色部分代表的数据中心业务营收占比逐年上升。如果要博Q4超预期的话,必须关注数据中心业务的增速!

如果数据中心业务增速可以远超10%且得以保持,股价就牛逼了。但是奶哥认为这个概率其实不高,并不值得这么一博。

其中,物联网业务目前只处于初期,仍未迎来爆发点。假设17/18年物联网硬件有很大的需求,那么这个引擎就带劲儿了。

另外,物联网收入仅占总收入的4.3% (Q3 数据),关注这块的爆发与否,会是一个非常好的逻辑。

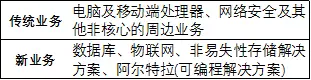

把英特尔的未来拆成:传统业务和新业务

另外,奶哥把英特尔业务分成两个部分来探讨,分别为传统业务和新业务,其中新业务指的是处于高速增长期或者初期的业务。具体设计的产业/领域见下表:

在数据中心相关业务成为英特尔股价的主要支撑时,数据中心业务的相关业务已经接近包揽了英特尔营收的半壁之山。

如果其他业务的营收或估值空间可以被逐渐打开,那就是英特尔股价开始加速之际。

传统业务

传统业务中最最最核心的便是Client Computing Group里的PC业务,但是预计去年全年全球PC出货量仍然有5%以上的降幅。

换句话说,英特尔的PC业务估计又是负增长的情况。手机CPU早已不是英特尔的战地,那么所以不需要对其有更多遐想了。

另外,网络安全业务已经没有太多想象力了,也不予评价。

结论是:传统业务的增速预计最多只能在0%附近,各位投资者不需要抱幻想了。

如果单独对传统业务进行估值,那么一个利润率在20%且在未来几年很可能零增长的业务,奶哥认为也是可以给予10倍PE的估值的,也就是说,有约700亿的市值可以是来自传统业务。

新业务

新业务的话,奶哥还是想从数据中心相关业务说起。数据中心相关业务在过去4个季度已经维持在约30%的营收占比水平。

考虑到英特尔总营收增速仅在2%左右水平,其实数据中心业务还是堪忧的。

英特尔的芯片在企业级服务器和云服务端其实都是占据主导地位的,如果他们可以为其相应的产品线加入更多大规模计算能力以及机器学习系统。

英伟达GPU在大规模计算能力上的优势就令其数据中心相关业务在三季度的表现异常优异。英特尔对Nervana的收购等同于直接杀入了英伟达目前所占领的人工智能战场。

给予英特尔足够的信心,奶哥相对保守的给到英特尔数据中心和物联网业务30倍的估值,那么该部分所贡献的市值也就会有1000亿了。

按照最近的收盘价,其实是已经充分反应了英特尔目前估值合理的状态。

这里的“估值合理”仅仅针对的是较为成熟的业务层面!虽然存储和可编程解决方案业务占比都很小,但未来可能会为其带来很好的回报,所以这部分是投资者们需要密切关注的。

英特尔的背阔肌:生产和研发体系

除了业务层面估值的合理外,奶哥还想重点说一下英特尔自己的生产和研发体系,这是英特尔能否给对手重拳的力量来源,英特尔的背阔肌。

可以说,英特尔在所有的芯片品牌中在制造端是最厉害的,它不仅拥有牛逼的研发团队,还拥有一个卓越的生产体系!这一点就是其他芯片厂商所不能超越的。

类似英伟达,虽然企业有牛逼的技术,但是生产端多是外包,所以,当生产技术达到瓶时,英特尔的制造端优势将会开始变成优势。

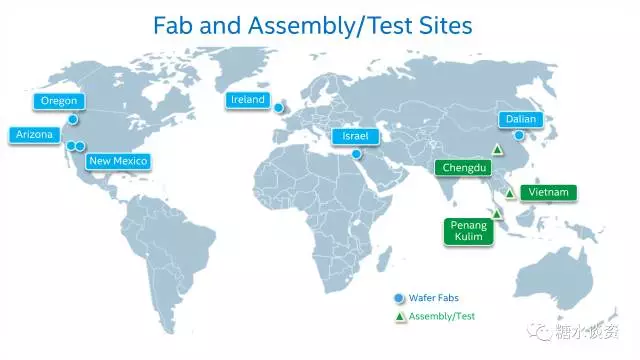

下图便是英特尔全球的全球工厂的情况。其中Fab是一个异常复杂的流水线,一片Wafer从下产线到产出需要经过数百道流程和近百种机台。

其中,生产步骤之间的整合总体分成两大部分:Process方面和生产能力方面。

而Assembly/Test负责的就是封装,一般以树酯或陶瓷材料,将晶粒包在其中,以达到保护晶粒,隔绝环境污染的目的,而此一连串的加工过程。

另外,目前大家都不清楚摩尔定律是否能在芯片行业得到延续的时候,投资机会也就来了!

大摩对比了英特尔、台积电和三星的制造能力时预测了在未来英特尔将逐渐被竞争对手超越。

奶哥却不这么认为,有着出色研发和生产能力的英特尔肯定不会像大摩预测的这样落后这么多。另外,17年这3大巨头在制造工艺上的突破肯定会成为市场的爆点!

注:图为纳米级别的芯片制造能力,越小越好。

投资糖水

其中的机会就在于处于高速成长期的芯片或者是算法品牌对于芯片制造工艺的追求。

其中,有过传言的就包括自动驾驶领域非常出名的Mobileye,因新一代的机械视觉芯片由于制造工艺上难度大,很可能选择用英特尔的工厂代工。

能这么做的唯一前提就是和英特尔合作,让英特尔能够分到多一杯羹。

所以,当前英特尔的估值看似合理,但英特尔不知会在何时,动用其雄壮的背阔肌,给予重拳出击,机会随时爆发。

作为价值投资者,英特尔的确是一个比较合适的标的,虽说不比妖股,有着安全边际和潜在大机会这两个特性足以成为美股市场非常好的交易标的!

最后!在高度不确定性中寻找相对确定性肯定是今年投资的核心方向!

欢迎关注我的微信公众号:糖水谈资

精彩评论