DocuSign(NASDAQ: DOCU) $Docusign(DOCU)$

在最新公布的财报中表现亮眼,超出华尔街预期,并带动股价飙升近 20%。公司第四财季营收同比增长 9% 至 7.763 亿美元,每股调整后收益(EPS)达 0.86 美元,均超过市场预测的 7.615 亿美元营收和 0.85 美元 EPS。这一成绩显示出 DocuSign 稳健的财务韧性,然而,投资者仍需深入分析驱动业绩增长的核心因素,并评估公司的长期发展潜力与潜在风险。

DocuSign 本季营收成长的主要驱动力来自于其 AI 驱动的智慧合约管理(Intelligent Agreement Management,IAM)平台的快速普及。这一新平台提升了合约管理效率,透过 AI 自动化流程帮助企业简化工作流程并降低营运摩擦。IAM 平台的成功推动 DocuSign 在数位合约市场中的竞争优势,这一领域仍在不断扩展,因为企业正加速数位化转型,逐步取代传统纸本合约。

衡量公司未来营收潜力的重要指标之一是「应收帐款与预收款」(Billings),DocuSign 在本季该指标同比增长 11%,达到 9.232 亿美元。该数据显示客户对 DocuSign 产品的需求仍然强劲,并预示未来季度的收入增长动能。特别是企业客户对 AI 技术驱动的合约管理解决方案需求增加,使得 DocuSign 在该领域拥有更具增长性的客户基础。

IAM 平台的市场接受度对于 DocuSign 的长期发展至关重要。AI 技术的普及已使企业开始将自动化合约管理视为必要策略,而 DocuSign 在这一领域的领先地位意味著它能够抢占更大的市场份额。客户对该平台的快速采用显示出该产品确实提升了业务效率,这也可能成为 DocuSign 未来几年内业绩增长的核心动力。如果公司能持续深化 AI 技术应用,将有机会与 Adobe Sign 和 Dropbox HelloSign 等竞争对手拉开差距。

与分析师预期相比,DocuSign 的 Q4 财报无疑是一场胜利。营收与每股盈余均超过市场预期,显示公司运营效率有所提升,并在成本控制方面表现良好。然而,虽然 Q4 表现亮眼,DocuSign 对下一财年的指引相对保守,这可能会影响市场信心。分析师预期 DocuSign 的全年收入增速可能放缓,这反映出市场对于 AI 合约管理市场的竞争压力及宏观经济的不确定性。

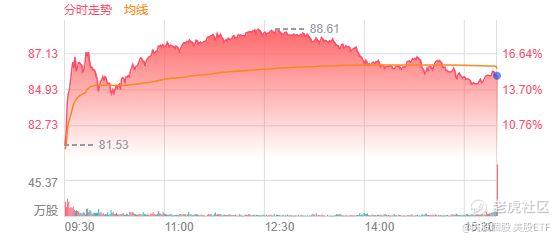

市场对 DocuSign 的业绩反应相当积极。财报公布后,公司股价迅速上涨近 20%,达到 85.70 美元,显示投资者对其增长潜力的乐观态度。这一涨幅反映了市场对 AI 产品策略的信心,尤其是在企业数位化转型加速的背景下。然而,投资者应谨慎看待这类因财报利好带来的短期股价波动,长期投资者仍需关注公司基本面是否能持续改善,而不仅仅依赖市场情绪推动股价上涨。

从估值角度来看,DocuSign 虽然尚未恢复至疫情期间的高点,但近期股价已逐步回升。公司市值在财报公布后大幅攀升,投资者应重点关注其市盈率(P/E)和市销率(P/S)等估值指标,并将其与竞争对手 Adobe 的 Document Cloud 部门进行对比。若 DocuSign 能够持续透过 AI 合约管理平台提升营收与盈利能力,公司估值有机会进一步上升。

从产业比较来看,DocuSign 目前仍是数位合约市场的领导者之一,但面临的竞争压力不容忽视。Adobe Sign 和 HelloSign 等对手持续加强产品竞争力,尤其是 AI 应用的整合,使得 DocuSign 必须不断创新才能保持领先地位。随著 AI 技术应用加速,DocuSign 必须强化其产品竞争力,确保在企业合约管理市场中维持增长优势。

即便业绩表现强劲,投资 DocuSign 仍存在一定风险。竞争对手的威胁、技术发展的变革,以及市场需求的不确定性,都是影响 DocuSign 长期增长的变数。此外,利率上升及企业 IT 预算缩减可能会影响对数位合约解决方案的需求。因此,DocuSign 是否能够持续维持两位数的 Billings 增长率,将成为市场关注的关键指标之一。

基于 DocuSign 本季的财报表现,投资者应综合考量该公司的 AI 驱动增长策略与可能面临的风险。对于长线投资者而言,若 DocuSign 能够成功拓展 AI 应用并扩大企业市场渗透率,这可能是一个有吸引力的投资机会。然而,市场对其未来指引的保守态度可能会影响短期股价表现,因此投资者应关注公司接下来几个季度的 Billings 成长率与 AI 产品的市场接受度。持续关注 DocuSign 的商业模式演变,将有助于投资者决定其是否适合纳入长期投资组合。

精彩评论