作者 | 林波

编辑 | 周欣

2019年6月左右,蔚来股价跌至退市边缘。一批投资者胆战心惊。

“最多赔40%”,美股投资者“老王”早早预想到了最惨的境地,当时他手里的蔚来股票已经有22万股;另一个人则选择忍痛“割肉”,几十万美元瞬时烟消云散。

谁都没有想到,蔚来很快成为了2020年最受瞩目的一支股票。从跌至1美元,到如今超过40美元,一年时间,完成了华丽的逆袭。

一、“1美元的时候,我买到22万股”

昵称:老王

简介:十年A股+港股+美股投资经验

我之前还没做全职投资人的时候,在汽车行业做了十年,对汽车是比较熟悉的。

最早关注蔚来是因为它在营销上非常高调,比如通过蔚来EP9刷“最快电动汽车圈速”称号,门店选址是北上广最贵地段,各类活动也非常高端;但与此同时我们也看到,产品负面报道很多,又没有自己的工厂…… 所以一开始,是不看好的。

蔚来从IPO价格最多涨到14美元,到2019年6月左右,跌到2块多一点时,我开始建仓,后来又一路跌到1块1毛9。我越跌越买,最多的时候持仓22万股。

当时的逻辑如下:

第一,大股东自救决定了下限有限。李斌,腾讯包括当时仓位不小的高瓴都在,蔚来不可能轻易跌破1块退市,所以我估计最多赔40%。

第二,蔚来的稀缺性可能会让上限很高。因为我个人是看好新能源车的,也试驾过奥迪的Etron,奔驰的Glc,发现传统巨头的新能源方向都是错的,最关键的智能化做的很“垃圾”。感觉跟特斯拉相比,蔚来之外,国内一个能打的都没有。它毕竟是单价破40万,销量靠前的新能源汽车。

第三,“奇葩”的用户文化。我进了四五个蔚来车主群,都一股脑地跟“传销”一样,互动性强,还有自费给蔚来打广告的。包括跟很多车主交流,感觉他们非常抱团,对品牌也非常认同,这是以前国内汽车品牌没有过的。

后来,大股东自救了。蔚来发行2亿美元可转债,李斌、腾讯各认购1亿。紧接着合肥国投给蔚来投资了超100亿元。利好消息也开始越来越多,包括跟Mobileye的合作自动驾驶技术,换CFO开始减亏等等。

其实这波跌势和涨势,很好地契合了索罗斯的反身性理论。基本面恶化(补贴退坡,特斯拉上海建厂,产品负面不断,大面积召回)导致股价下跌,股价下跌导致基本面恶化,股价下跌,如此循环往复,蔚来从十四块跌到1.12;而接下来走势相反,基本面好转(销量上升,减亏明显)导致股价上涨,股价上涨又使基本面好转,进一步导致股价上涨。

差不多8-9块美元的时候,我减持到只剩5万股。感觉短期内找不到新的股价推动因素了,结果还是一路涨到14块。当时挺难受的,就跟一个做投资的朋友聊天,他买了蔚来股票,说看好换电业务。我猜测,这可能是对蔚来估值的一个重估逻辑。

我就去北京很多换电站看了,和做运营的人员也有一些交流。换电模式本质上对于传统电池维护是一种升级,是未来趋势,也是国家主推的一个行业。所以,未来可能推动成类似加油站这种毛利不低的生意。在这种逻辑引导下,我又买回蔚来股票,到17万股左右。

后来蔚来和理想都涨得太疯狂。我感觉市场越疯狂,越要清醒。比如换电业务,不断有国企介入,而且电池标准涉及太多利益要协调,不会发展很快。所以,到了20块左右,我就把三分之一仓位换成了理想。最近几天涨势太疯狂了,已经清仓。

就我从业经历而言,燃油车是规模效应一般的行业,电动车好点但规模效应也一般。也就是说,不管今天特斯拉、蔚来、理想交付量冲的有多猛,车型如何更新换代。工厂每年巨大折旧,车价预期越来越低的情况下,这些公司最后想挣很多钱,都是很难的。

电影《阳光灿烂的日子》结尾,马小军的回忆有两个版本,一个是被自己重新解构的,一个是真实的。人就是这样,连自己都会骗。骗的原因,有天然的认知缺陷,也有环境的影响。

我今天认真看了过去一年自己写的东西,当时持股蔚来所遭受的怀疑、挣扎,随着上涨可能都会被记忆解读成与市场逆行的坚守。随着上涨,怀疑在记忆中渐渐被塑造成坚不可摧的信仰。对于蔚来,我承认有赌的成分。

二、“平仓亏空几十万美金,重新入场收益400%”

昵称:村委主任,英文名Galaxy

介绍:老虎社区红人,80后生人,现温州自主创业

我是温州前几十名蔚来车主之一。2018年5月13日首次参加蔚来温州见面会时,就订下了当时还是工程车、只做静态展示的蔚来ES8。公司2018年9月美国上市的时候,抱着看好的态度,第一次买入美股。

到2019年6月底,裁员、砍业务、自燃等各种利空消息出来后,蔚来股价一泻千里,6月初跌破3美元。当时,我的ES8也因安全事故被召回。当时确实挺郁闷的,但蔚来负责到底的态度还是让我觉得,这是家好公司。再看到蔚来股价在低位震荡,就决定大举买入了。

2019年9月23日,二季度财报发布前一天,蔚来股价大跌10.53%至2.72美元,我瞅准时机就上了。因为来不及入更多金,还加了最高四倍的杠杆。没想到一天后,蔚来二季报公开,净亏损达32.85亿元,超此前市场预期。随后,公司公告取消业绩电话会议。那一夜,股价暴跌20.22%,我眼睁睁地看着股价往下掉。

后来重新召开业绩电话会议,也没能提振股价,此后三天累计跌去26%。9月30日,蔚来收于每股1.56美元,我选择平仓,几十万美元几乎亏空。

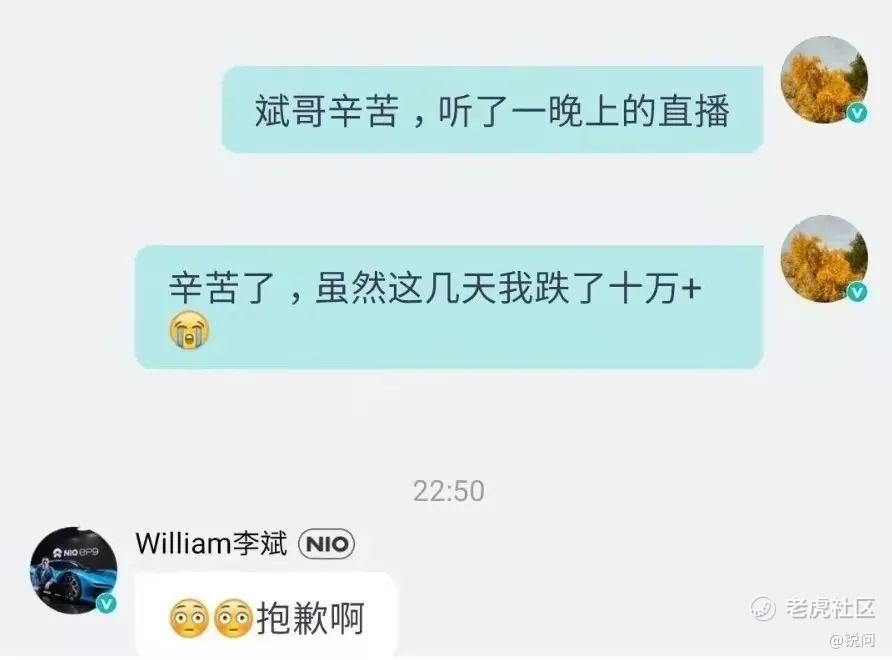

那天,我在蔚来车主群里给李斌留言:“斌哥辛苦,听了一晚上直播。虽然这几天我亏了十万+”。没过多久,李斌随后在群里回复:“抱歉啊”三字。

扪心自问,如果我已经实现财务自由,还会不会像李斌这样去自找苦吃?每天十点半发红包都要亲力亲为,哪怕客户每个抱怨和意见都要亲自道歉?

我重新梳理了下投资逻辑:国家支持新能源汽车行业发展,给了很多政策上的扶持,这是天时;产品和服务来说,相比大多传统车企50万起售的SUV车型,蔚来有更低的定价和终身免费换电、质保服务。对比自己家中还有另一台model3,体验也明显感觉更加舒心。我想,产品力决定了蔚来不会死,最差的结果是私有化退市。

所以,我还是选择相信李斌和蔚来。几天后就重新入场了。为了准备资金,甚至把车、表都押了出去。当然,也留了一些后手。把资金的10%或5%拿来买期权,股价在低位徘徊,就买看涨期权;股票突然拉升步入高位,就短期买看跌期权。

往后,蔚来没有很快走出寒冬,CFO离职、融资停滞、业务收缩,要退市的声音还是铺天盖地。但是,新兴企业的商业模式和理念大多是超前的,很难用传统工具去程序化地评判。这种公司买入就要做好长线的打算,需要耐心。

后来结果大家都知道了。经历了爆仓再次入金,现在蔚来股票的整体收益大概是400%。

我按特斯拉五分之一到三分之一的标准给蔚来估值。当前股价还有一些上升空间,但肯定没之前大了,所以逐渐减仓至五成,另外这部分不卖了,等它开始分红。当然,如果海外市场有好消息,我会重新评估。

未来的话,主要看三点:第一,蔚来如何在成本控制下继续保持高品质服务,因为服务是蔚来的金字招牌;第二,在小鹏、理想的追赶下,能否保持技术领先;第三,软件能否强化,特别是在人机交互和本土化上。

三、“十倍收益,计划持有蔚来五到十年”

昵称:蔚来未来车主

简介:老虎社区资深用户,大学生

我目前还是学生,专业偏经济,炒美股是实践所学,也为保值。

大概18年下半年,关注到蔚来。蔚来是我人生中第一只美股,也是目前持仓最久的、盈利最多的一只股票。目前收益率在十倍左右。

投资初心是因为看好我国新能源电动汽车发展赛道,这条赛道是我国从汽车大国迈向汽车强国的关键。目前还处于早期阶段,有点像诺基亚和苹果智能手机并存的时候。

而李斌这个人,我又比较佩服,几点原因:

1、融资能力强

2、经营理念超前

3、社会责任感强

4、抓住了天时地利人和。

当然,想法虽然坚定,前期不断下跌的时候,心情还是难受。但没让我等太久,慢慢发现蔚来销量在提升,交付量逐渐增加。后来了解到,蔚来订单很大一部分是老车主的推荐,老车主甚至利用自身资源、自掏腰包给蔚来打广告。我觉得,蔚来车主是蔚来最深的护城河,这是特斯拉、小鹏、理想无法超越的。

2019年9月,来源老虎社区

短期来看,现在的蔚来已经步入正轨,三季度交付ES8、ES6和EC6一万两千余台,营收近五十亿人民币左右,亏损进一步收窄,销售毛利率近15%,整体毛利率近12%,随着蔚来产能爬坡,四季度交付量有望继续创新高;另一方面,融资环境不断优化,今年获得合肥七十亿人民币战略投资,美股市场还多次增发融资超20亿美金。

长期来看,我认为蔚来潜力巨大。旗下的蔚来中国可能会在科创板上市,到时候融资渠道会更多,融资能力会更强。此外,蔚能电池资产管理公司、NIO power、蔚来云计算、蔚然等,也都有独立上市潜力。同时,蔚来资本还投资了供应链上下游和一些出行领域的公司,值得关注。

这其中,蔚来在换电模式的探索算比较成功,BAAS车电分离肯定会推动新能源电动汽车发展,我非常期待蔚来换电和车电分离模式对传统加油站的颠覆,补能这块的市场,是万亿级别的。

所以,未来蔚来可能集车企、科技公司、能源公司为一体。单一车企、科技公司、能源公司的估值都很高,蔚来三位一体,估值不会低。传统的估值方法不能合理的估算出蔚来的市值,对于蔚来达到万亿美金市值,我觉得十年左右就有可能实现。

至于涨到什么水平会考虑卖掉,首先,我还有一年多才大学毕业,至少这段时间不会考虑卖掉;其次,大学毕业后短期也没有巨额资金需求;第三,我长期看好蔚来的发展。综上所述,我认为可能还将持有蔚来五到十年。

(欢迎添加小锐锐微信~)

精彩评论

删除

第一个主人公的故事证明了老巴的价值投资理论:即如果看好一个股票,长期坚定持有比来回折腾收益率会更高。但是普通人很难做到,这个投资人已经很厉害了,在蔚来跌倒那么低的时候敢买22万股!佩服