湖绿色眼睛、金黄色卷发配上嘟嘟嘴,小画板时刻在手,这个看起来傲娇又才华横溢的画家人偶名叫MOLLY。装进盲盒的她,仿佛被赋予了某种魔力,在短短的几年间就取代了先施的福袋和水浒卡,占据了潮玩界当之无愧的C位,成为一大批年轻人的精神乌托邦。

而凭借这个独具特色的人偶形象,泡泡玛特$泡泡玛特(9992)从一家连续5年亏损的潮玩连锁店一跃成为中国的迪士尼,成为中国最大且增长最快的潮流玩具公司,更是首只登陆港股市场的潮玩股。

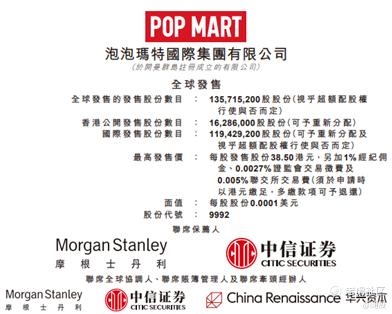

根据佳投环球APP的资料显示:泡泡玛特此次IPO邀请了大摩、中信证券担任保荐人,拟发行1.36亿股,招股价介于31.5—38.5港元,集资额上限为52.24亿港元,计划用于加强全渠道消费者触达网络、海外市场业务拓展、本行业价值链上下游公司潜在投资及收购、增强营销及提升业务数字化程度、扩大IP库、营运资金及一般公司用途。

对于个人投资者而言,此次打新门槛为每手200股,入场费7777.6港元。

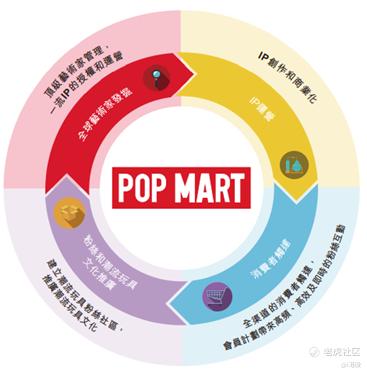

作为中国最受欢迎的潮流玩具品牌,泡泡玛特的成功,不是一个偶然,早在2014年泡泡玛特就开始搭建潮流玩具全产业链的一体化平台,包括艺术家发掘、IP运营、消费者触达及潮流玩具文化的推广,以期通过该平台激发粉丝对潮流的热情,引领中国潮流玩具迅猛发展及大规模商业化。

IP精细化运营,产品多点开花:IP是泡泡玛特业务的核心,截至2020年6月底,公司在营12个自有IP、25个独家IP、56个非独家IP。凭藉其IP发掘和运营能力,2020年下半年预期会推出14以上新IP。

泡泡玛特自有IP主要包括Molly、Dimoo、BOBO&COCO、Yuki等;独家IP主要包括Pucky、the Monsters等;非独家IP则有米老鼠、Despicable Me、Hello Kitty等。

从各大IP营收情况来看,吸金能力最强的是基于MOLLY开发的产品,2017—2019年创造营收分比为4.1亿、2.13亿、4.56亿,收入占比分别为89.4%、62.9%、32.9%;比重下滑的原因在于Pucky、the Monsters、Dimoo等IP后续发力,2019年这三个IP贡献收入均超过1亿元,Pucky贡献收入更是高达3.15亿,说明泡泡玛特正在逐渐摆脱对于对于MOLLY单一产品的依赖,走向业务多元化、产品多样化的星光大道。

抢占顶尖设计师资源,掌握产品原生动力:一款产品不可能持续火爆,只有不断创新产品,扩充品类才能不断扩大其粉丝群体的规模。泡泡玛特正是清楚认识到这一点, 2015年就开始转型自主开发设计,向产业链上下游蔓延。自2016年买断香港设计师王信明的Molly,之后就通过邀请艺术家参与潮流玩具展、组织设计比赛以及与顶级艺术学院合作开设讲座及课程等形式,积极发掘具有商业前景的全球艺术家。截至目前,已与超过350位艺术家保持着紧密关系,并通过授权或合作安排与28位艺术家合作,打造出「Molly」、「PUCKY」、「Dimoo」、「The Monsters」一系列深受粉丝喜爱的产品。

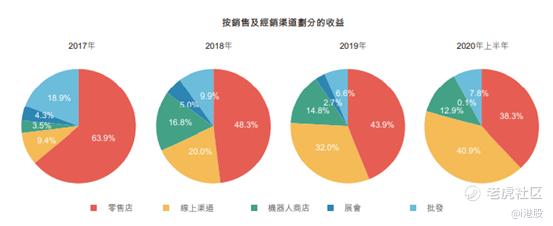

线上+线下全渠道多维度触达消费者:全渠道销售网络及市场推广措施使泡泡玛特能够迎合消费者需求,为消费者提供了便捷且娱乐性强的购物体验。截至目前,泡泡玛特已经建立起线上渠道、零售店、机器人商店、展会、批发五类销售渠道。线下渠道主要依托于分布在国内一二线城市的136家零售店,2019年线下零售店收入贡献为7.40亿元,收益占比43.9%。

线上渠道营收占比达到32%。主要借助天猫旗舰店、泡泡抽盒机、葩趣等主流电商平台。2020年双11,泡泡玛特天猫旗舰店销售额达1.42亿元,成为大玩具类目中首家“亿元俱乐部”成员。葩趣作为2016年就建立的电商交易平台,在盲盒热中扮演了重要的角色,包括内容分享,交易,二手,收藏,社交。

此外,为增强粉丝黏性,泡泡玛特选择推出会员计划,截至2020年6月底注册会员数为360万。2019年,泡泡玛特注册会员的整体复购率为58%,高于中国潮流玩具零售市场十大玩家平均约为50.4%的整体复购率。

紧跟Z时代潮流,盲盒精准营销:关于盲盒火爆的深层原因,泡泡玛特CEO王宁解释道:“比较核心的是两个需求。一是收集需求,也就是满足感,收集潮玩就像集邮一样,共同点是有艺术价值,很小容易储藏,又有成熟的交易市场;再一个就是年轻人精神层面陪伴的需求,长久的陪伴与治愈是其承载的情感核心。”

在Z时代出生的年轻人,会寻找不一样的方式去表达自己的需求,这些需求会形成一个一个的精神部落。而盲盒的魅力就在于一个“盲”字,既可以满足年轻人对于未知的好奇心,又可以给客户营造拆之前的期待感,拆过程中的紧张感,拆之后的兴奋或失落不甘心,整个过程就像玩游戏一样刺激,如果通关就很兴奋,没通关就会有继续挑战的欲望。因此有人戏称:一入盲盒深似海,一盒接着一盒买。

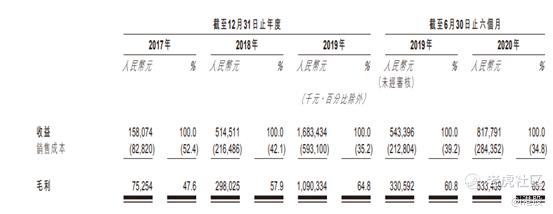

盲盒+ IP组合双打,公司财务业绩亮眼:招股书显示:2017-2019年公司营收分别为人民币1.58亿元、5.15亿元和16.83亿元,年复合增长率达226.3%;同期毛利分别为7525万、2.98亿、10.9亿,毛利率均在45%以上。

泡泡玛特的净利润更是呈现3年增长300倍的态势,2017—2019年分别为0.016亿元、0.995亿元和4.51亿元,2018—2019年增幅分别达到6119%和353%。

今年上半年在疫情大考面前,泡泡玛特同样实现逆势增长,营业收入为8.17亿元人民币,同比增长50.5%;净利润1.41亿元人民币,同比增长23.7%。

行业风口来临,泛娱乐异军突起:随着潮流文化产业迅速发展,尤其是市场成功孵化出越来越多优质潮流玩具IP等因素的驱动下,潮玩蓝海市场逐渐崭露头角。2015—2019年,全球潮玩零售市场规模由87亿美元增长198亿美元,复合年增长率为22.8%,预期未来5年复合年增长率为16.1%,将于2024年达到418亿美元。

2015—2019年,国内泛娱乐市场规模由人民币5277亿元增长9166亿元,复合年增长率为14.8%。此外,中国泛娱乐市场仍有进一步增长的巨大潜力。在可支配收入、优质潮流内容增加及泛娱乐产品及服务需求增长的驱动下,市场规模预期将于2024年进一步增长至人民币17807亿元,年复合增长率为14.2%。

实物商品领域作为泛娱乐行业中增长最快的板块。2015—2019年市场规模从人民币146亿元增加至325亿元,复合年增长率为22.1%,并预计进一步增长至2024年的人民币926亿元。

小结:潮玩行业是一个尚未被完全开发的蓝海市场,有相当大的探索和发展空间,泡泡玛特作为潮玩第一股,上市之后有望借助资本的力量谋划市场形态的拓展,巩固自身优势,增强内生动力,整合上下游产业链,引领行业走向一个新台阶。

精彩评论