套路老中医,专治吹牛逼,大家好,我是Austin。最近我留意到一个现象:

经济复苏还没好,钱包已经受不了。

资本市场大牛已到,散户们跑步开搞。

理财课程当作宝,开户投钱争分夺秒。

业务吹牛你最叼,skr~

恰逢各大平台都在搞8.18理财节,为了治好粉丝们的钱包肝硬化和急性发钱寒,作为金融界的王雷,我决定给你们来一期韭菜们听完会流泪,理财师们听完会去世的——思想政治课,端正一下你们的投资三观,并且教你们王雷式反击。

估计揭发这些投资理财洗脑理论后,我的朋友圈可能只剩下圈,没朋友了。这波啊,这波是心中有佛,怕你碌7(放弃求生欲)。

01

想听理财理论?

来三个小科普

1

一般理财师在金融行业均属于业务岗,他们的专业度一般不是体现在知识而是服务,大部分金融公司招收这些人时,门槛都非常低,有脚就行,还有些是没脚的也行,甚至我还遇到过,没去世的都行;

2

从金融公司管理的角度,一般情况,业务岗的人懂的越多,销售行动力就越差,学历越高,就越拉不下脸去当3陪。

那些走关系营销的,很多只需知道收益率和投资门槛,就被推着去出业绩了。所以公司一般很少教业务岗,真正的风险管理知识,接触产品风控就更少(业务和技术分离),只会传你成功学奥义——《如何快速让客户成为提款机》。

而金融公司暴雷,往往最容易遭殃的也是这些业务人员。好听点就是金融土匪,不好听就是歪嘴战神(销售);

3

没有理财顾问是靠理财致富的,连公司的老板自己都不靠买理财产品赚钱,光鲜的背后往往是,从在你本金中抽佣致富的,甚至很多理财师本身也不相信这玩意能帮客户赚钱。

一万块的投资理财产品,抽你10%-20%是常态,抽30%-50%是变态,抽50%以上是“我要上天”的姿态。

然而,业内流传着一种古老且神秘的方法,稳赚不赔,就是一起喊口号拉人头,发展下线。

P.S. 大家有配合过企业要求喊口号的记得点赞哦

投资理财的理论被开发出来,到底是富人对穷人二次收割?还是资本带着大家一起高歌?

02 理论一:爱因斯坦说过

“复利是世界第八大奇迹。”

关于这句话有N个版本,包括世界最强大的力量不是原子弹,而是复利+时间,但至今没有一个版本是有迹可查,爱因斯坦:打出了????并退出直播间。

借名人捏造事实,以讹传讹是投资理财的日常,这样做有利于搞你心态、促进洗脑。小时候读书老师教导,写议论文要加入名人名言,长大后学投资理财,真的是个人都有名言。

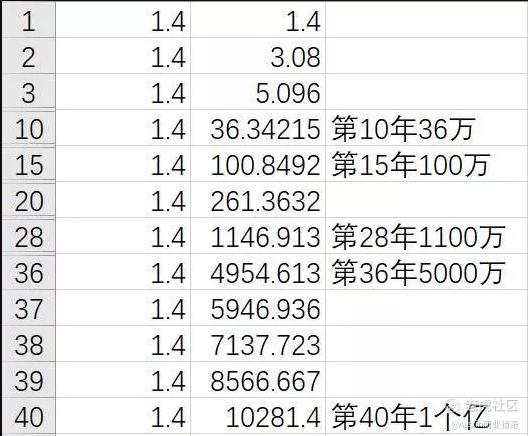

来点硬核的,一个人从20岁开始,每年存1.4w,按照复利滚动每年20%收益,直到60岁退休,40年时间,你就拥有一个小目标。

这么看,王老板说的也没多难嘛。那为什么我们仍旧是主席最惦记的困难群众呢?

假如每年都有20%收益,那巴菲特都要叫你爸爸,截至到今年,巴菲特40多年复合收益率不到20%(尤其今年亏损),是谁给你勇气复利滚动的?是梁静茹吗?

任何投资标的的走势一定是非线性的,你可能1年翻倍,也有可能1年只有10%,所以我们总在说平均收益率。而假如你的复合收益率只有15%,那么40年后,你只有2500万,也就是1/4个小目标,差距非常大。

再来就是复利滚动中最大的敌人:亏损。巴菲特今年受航空股拖累,估计都得亏,应该没有人敢保证自己投资不亏钱吧。

从图上看,假如40年当中有一年亏损10%,其他都是15%,结果就是跟之前相差20%,只有不到2000万(亏损越迟发生结果越糟)。那假如收益率曲线波幅较大,第一年50%,第二年-35%,周而复始,跑了40年,你能拿多少?

理论上正收益是超过负收益的绝对值,但实际上40年后,你就剩本金的60%,亏损40%,即系搞黎搞去得个吉(被白嫖了)。

仔细想想,第一年收益率50%,第二年收益率-35%,那么两年后资金相当于原来本金的97.5%(1.5*0.65)。

如此持续40年,其实就是在复利滚动自己的亏损。所以巴菲特才会说投资中最重要的三件事:第一,不要亏损,第二,不要亏损,第三,记住前两条。

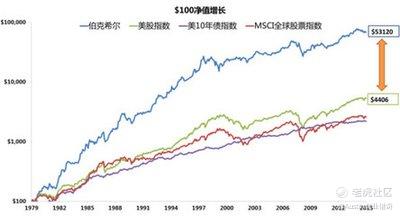

总的来说,你真的想要见证复利,那么只有一种可能,长期押对一个投资,并且时间足够长,形成长坡效应,比如巴菲特从一开始就押注美国经济增长,美国股市平均收益率达到9%。

显然,大部分人的人都不可能有这种远见。哪怕有这种远见,也不可能坚持投资某个商品,几年甚至几十年不变。

这社会上有多少人可以把一笔钱放在那里,几年甚至几十年都不动,并且持续地投入呢?生活是有成本的,社会是有风险的,你随时都有可能需要调动资金。

对于绝大多数非富人家庭来说,可流动的资金远比投资理财更重要。

所以,下次如果有理财顾问找你推广复利滚动,记得问他:买保险的有没有买保险套?

03 理论二:

你不理财,财不理你。

投资理财有时候就像爱情,吹的人多,见的人少。如果你们遇到理财顾问跟你说这句话,你可以直接怼回去:是不是我额头上刻着我有财三个字?不然你那只皮燕子看到我有财呢?

多少人被投资理财活生生理死了,中产变负资产,无产变冚家产。

你以为理财师跟你谈心,实际上他们就盯着你的本金,要知道,在这个僧多粥少的年代,你的钱包可以直接改变很多金融民工的命运。

而理财产品大部分都要在扣除各种费用以后,才开始计算净值,如果加上通胀等因素,实际上你每笔投资需要在年化10%以上,才算是有效的。

看着他们巧舌如簧给你展现财富密码,你以为投了以后能给家里添砖加瓦,实际上那都是草泥马(羊驼)的教学方法。

绝大多数的理财师跟你聊理财,都是讲通胀,但绝大部分也不懂通胀。

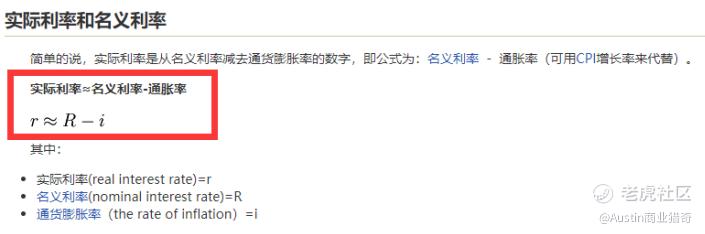

通胀才是复利滚动的,这里分为名义通胀与真实通胀。

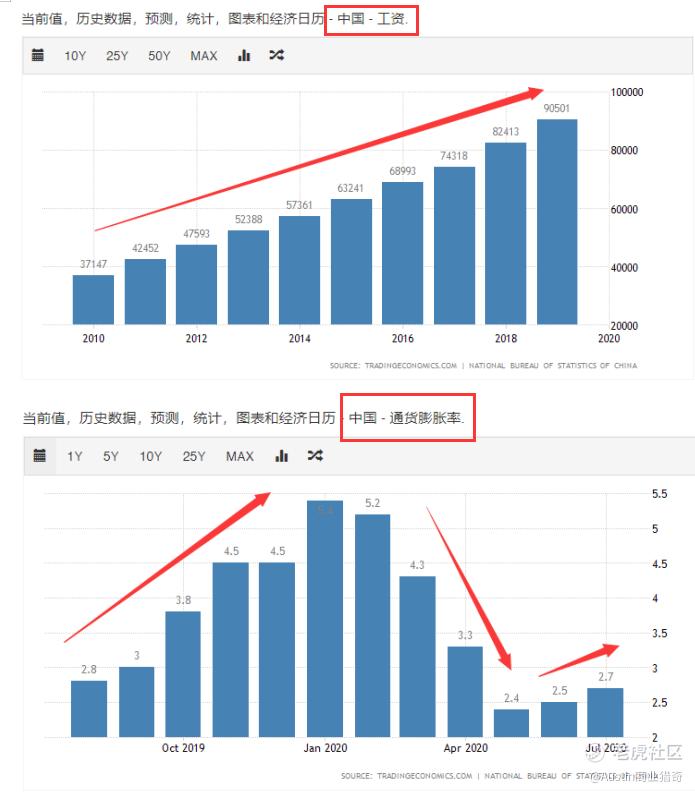

尤其我国比较特殊的是,要考虑猪肉和房价的真实通胀。比如我们7月的官方通胀率同比增长才2.7%(名义通胀),而食品价格7月就涨了超过13.2%(含猪肉),房价则不到2%。

而我们的名义利率一直在2.25%,很明显如果对一般**丝来说,你名下没有房子,猪肉对你的通胀率才是真实的,你的投资理财必须追逐较高收益,否则赚的钱还吃不起猪馊(因为食品涨价快)。

当真实利率为负(名义利率2.25%-通胀率2.7%=-0.45%),资金的时间价值就会不断下降,也就是随着时间推移钱不值钱。

如果你是富人,猪肉哪怕涨20%对你也没多少冲击,因为一个人肚子就那么大,你不太可能因为猪肉涨跌暴饮暴食。

而房子的涨幅对你才是最关键的,这就是经济学当中的资产容量的问题,降维来讲就是你再有钱,一天也就吃三顿,但房子你可以拥有10套。

房子,假如用来投资,平均2%的月涨幅,对你来说就够了,复利滚动,12个月内涨幅都超8%以上,够你抵御通胀。

关于投资理财,本质上你先理解清楚自己所在的社会定位,**丝青年10%以上的复利滚动才有可能跑赢通胀,只不过跑赢了你还是买不起房,富人月化2%保值都足以跑赢通胀。

还有一点容易被忽略,官方通胀率统计中房价和学费的占比只能算零头(涨价最凶残的领域),但实际生活当中绝对是老百姓开支的大头。

所以投资理财的前提是,你有财,有财后先买套房子,有房子了,你才真实感受到包租公那种度日如年的生活。

多少人卖房去创业,去投资,结果几年后赚回来的钱还不够给首付。

如果没有财,就好好干活,先把工资,或者叫劳动收入的增长率,提升至通胀水准。

这也是为什么各国政府都关心薪资增长率的原因,薪资增长率高于通胀,工作和消费的意愿越来越强,社会进入通胀期,个人财富普遍增加。

疫情前的德国就是最好的例子,常年低通胀,高工资,满满的幸福感。比起那种个位数的投资回报率,年轻人不如多找份副业跑跑。

外卖快递一个月也能多几千,相当于你的工资增长了10%-30%,总比一个月为了节约那几千块,女朋友用完左手换右手,保险套也要循环再用要好得多,虽然我不否认这很“环保”。

被动收入,财务自由,永远是给年轻人下套的最好方式。

总而言之,存钱对自己好点。

有事没事L一L(打LOL)

发际线往后梳一梳

肾透支后补一补,枸杞菊花来一壶,

健身学习熬下苦,说不定还能活到250。

记住毛主席语录:身体是革命的本钱。人生最大的财富就是健康,最好的投资就是投资自己。

04

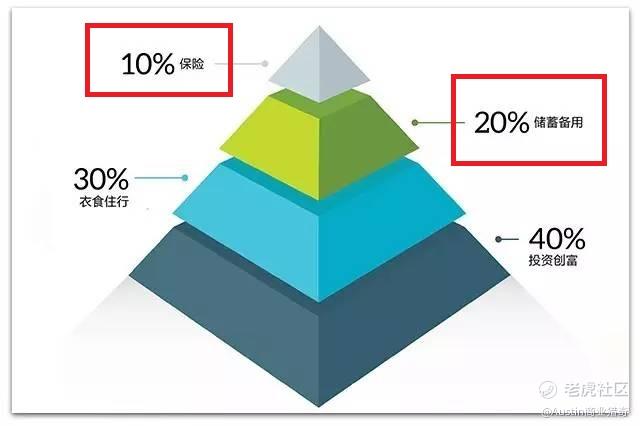

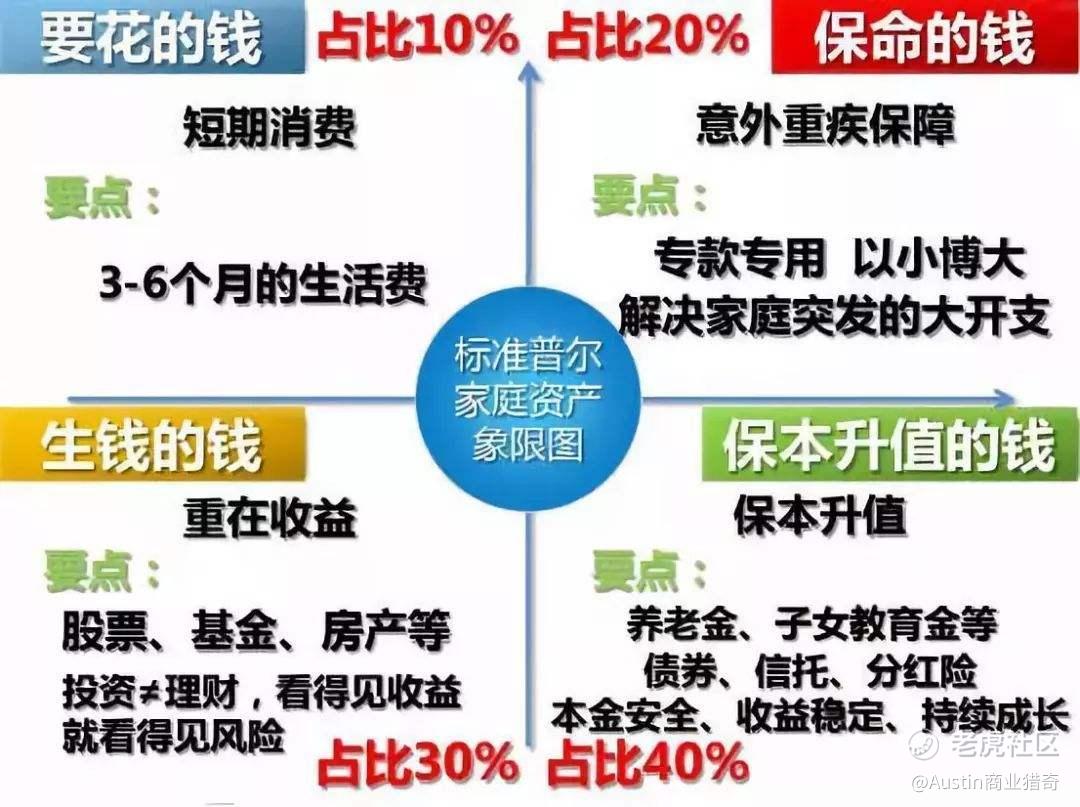

理论三:标准普尔家庭资产象限图、

“4321理财金字塔定律”

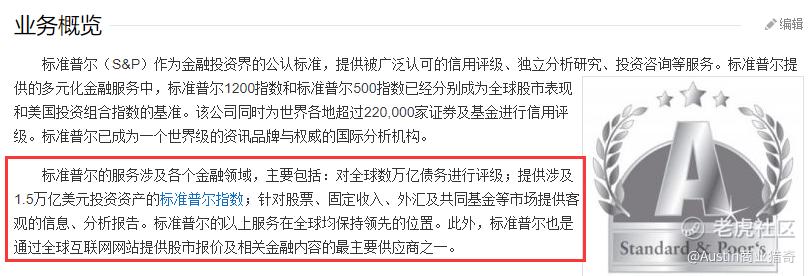

各位是否见过这个图,10个理财师,11个跟你聊这个图,传说中“最合理”的家庭资产分配方式。这个图无论在标普官网还是谷歌搜索,都找不到真正出处,标准普尔自己都不知道自己调研了10万+,资产稳健增长的家庭。

按理来说,作为全球评级机构老二的标普,业务应该都是B端的,研究企业和政府的,而不是搞家庭资产配置的。

再来关于这个图本身的资金分配金额,跟这个4321理财金字塔定律非常像,两个图唯一的差别就是保命的钱,买保险的钱在标普图里是20%,而在4321定律中是10%,这样一对比,你们应该猜到谁发明这些图了吧?

保险资金10%是比较符合保险的“双十定律”,即保险额度不要超过家庭收入的10倍,同时家庭总保费支出占家庭年收入10%。

而每个家庭对于资金的需求是不一样了,不存在“万能药方”。比如一个家庭年收入30w,算小康了吧,每年拿3w(10%)来吃饭,估计每天吃的都是狗粮,还得拿6w(20%)出来买保险,这不是叫买保险来折磨自己嘛?

还有,这种资产配置不考虑负债率,真T喵是坟头拉二胡——鬼扯呢。经济学当中有个叫恩格尔系数,就是你们听过的基尼系数的近亲。

基尼系数是衡量贫富悬殊的,而恩格尔系数则衡量家庭富裕程度的,简单来说就是食品在家庭收入的占比。

一般情况,吃的占比越低,证明越富裕,我国的城乡恩格尔系数均值在30附近,而中国人又特爱吃,尤其我们广东人,天上除了飞机,地上除了高铁,会动的都吃,隔壁省的人慌的1B,所以除了富裕人群,一般人吃的占比不会少。

对于一个中产家庭而言(年收入约20-30w),房贷车贷花呗等负债再加上吃,起码占总收入的50%甚至80%(一线城市一般占80%),如果不去抢,哪来的40%-60%的收入做投资呢。

我好想跟发明这套理论的人说:你个脑系米搭的士走佐啊。

因此,这套理论不管从哪个象限来看,几乎都是不合理的,唯一可能适用的人群应该是1%的富人。这就回归到我们上面说的,有财是上述所有理论成立的基础,因为你拥有任性的资本,也受得了沉没成本,做起投资就可以不担心啥时回本。

一句话就是:有钱就真系大撚晒(有钱真的是可以为所欲为)。

所以,下次如果有理财顾问,跟你演绎标准普尔家庭资产象限图,记得问一下:普尔为什么这么标准?普尔有读过大学吗?

05 理论四:诺贝尔基金的成长故事

是靠投资理财做出来的。

很多人聊投资理财和资产配置都喜欢搬出诺贝尔基金的故事,估计诺贝尔听到直接原地复活。理财师嘴里的故事一般是这样的:诺贝尔基金刚诞生时为3100万瑞典克朗,发奖金的目的,是给每位对科学界有巨大贡献的人,希望他们专心做研究,未来20年内不用为生活发愁。

结果到了1953年,诺贝尔基金反而为自己生活发愁,濒临破产。

一不小心诺贝尔基金就学会了投资理财的方式,开始把钱投向不同的领域,最终膨胀到现在的接近40亿瑞典克朗。

嗯,听起来还是熟悉的味道,还是原来的配方,只要钱赚了就是投资理财学对了,老理财师了。估计有部分理财师还以为诺贝尔基金跟诺贝尔瓷砖是同一个爸爸的。

但真实的情况其实是,早期的诺贝尔基金是被重税给抽干的,当时基金会不仅要缴纳10%的税款,还在1915年开始增缴“临时国防税”。数据显示,1922年基金当年的累征税负,已经大于1923年的奖金。

直到1946年瑞典议会同意给诺贝尔基金享受免税待遇,诺贝尔基金才“活过来”(税收是复利滚动的)。

而更重要的是从1953年起,诺贝尔基金的投资方式从保守转积极,简单理解就是基金会允许炒股票和炒房(早期只能投国债类),这时基金会开始把资金押注在美国,原理就跟巴菲特一样,就是看好美国经济。

纵观诺贝尔基金的119年历史,受货币贬值、通货膨胀还有金融海啸冲击等因素影响,基金大部分的时间(约80+年)都没有达到诺贝尔先生的初衷,名义价值和实际价值都在下降,2012年给莫言发的奖金还不够当时在北京买套房(800万瑞郎)。

最关键的还是在基金运作的90个年度后,基金相对独立投资,把接近70%的资金放在风险投资里,才有了现在的购买力。

严格来说,如果用投资理财来解释诺贝尔基金的起飞,其实是一套532的投资模式,即50%投向股市,进攻性强,追逐高收益;30%投向对冲基金,特点是进退自如;20%投向固定收益资产,寻求避险,并实现全球分散。

还有一点,诺贝尔基金每年运营费用约1800万美元,加上发奖金,每年的投资回报至少要在3.5%-4%才够,这是诺贝尔基金会前执行董事海根斯滕亲口承认的。

再加上近3%的通胀率,就基本可以断言,诺贝尔基金如果每年投资收益率达不到6%,那就是白搞一趟。

这么一说,你们应该懂,学投资理财的核心还是要学风险投资,发家致富还得靠炒股(麻烦券商打钱)。

诺贝尔基金的永续经营,首先得益于选对未来的方向,押注美国;

其次是把主要的资金,放在股票期货房产股权等风险投资中,因为大部分的投资理财(低风险)都打不赢通胀,搏一搏,还能单车变摩托,不博就只能奥迪变奥拓。

整个诺贝尔基金发展史中,也就第一年和最近10来年,能给出足够的购买力,履行诺贝尔先生的初衷(让科学家20年不愁生活);

最后就是要有足够长的时间线,也就前面说的长坡效应,哪怕你长时间都在混,只要给你抓住一两个周期性爆发增长的机会,照样可以起飞,巴菲特的财富也是在这20年增长速度最快。

所以,下次如果遇到理财师,给你讲诺贝尔基金的时候,记得问清楚:诺贝尔有没有带口罩,要不要隔离14天?

06

写在最后

以上所说的案例都只是冰山一角,其实在这个领域中,断章取义,9up7喷都是司空见惯,仔细想想,很多理论都是禁不起推敲的。

但赤裸裸的现实是:赶鸭子上架的员工,碰上唯利是图的公司,邂逅了千里迢迢来送钱的韭菜。

因此,虽然国家努力推动投资者教育,但大部分投资者仍旧是在被血洗后才恍然大悟。

在大数据的buff加持下,其实只要你足够有钱,或者只要你有闲钱的时候,自然会有金融民工围着你转,他们就会像鲨鱼闻到血腥味一样,去狩猎你,不然你也看不到支付宝天天给你推基金和保险。

理财顾问大部分都是金融的基层岗位,他们比你更渴望成为那1%的人,我也数不清多少金融民工的学生跟我诉苦了。

所以,投资理财,始终得靠自己学习。

在互联网的潮流下,投资理财逐渐被改变,信息差也在被缩小,理财直播和短视频的出现也让这个行业明白到:专业营销才能让投资理财基业长青,脱离专业走关系营销,永远都是纸上谈兵,这也给了UP主发出不同声音的机会。

我相信行业乱象以后将被肃清,投资者的顾虑就得以减轻。毕竟在互联网的世界,说服观众不能只靠我帅气的颜值,还要靠万花筒般的讲解。

谢谢大家,Austin商业猎奇,我们下期见。

精彩评论