12月8日,京东健康在港交所上市,上市首日大涨 55.85%,刘强东凭借京东健康终于赢了马云一次。

1、京东健康成功筹资265亿港元,成为亚洲医疗行业史上最大IPO;

2、京东健康无论营收还是净利润,都远超过阿里健康;

3、截至12月17日,京东健康市值4362亿港元,超过阿里健康足足800亿。

那么京东健康,是靠什么后来居上?我们来分析一下京东健康的核心竞争力。

一、成人用品功不可没

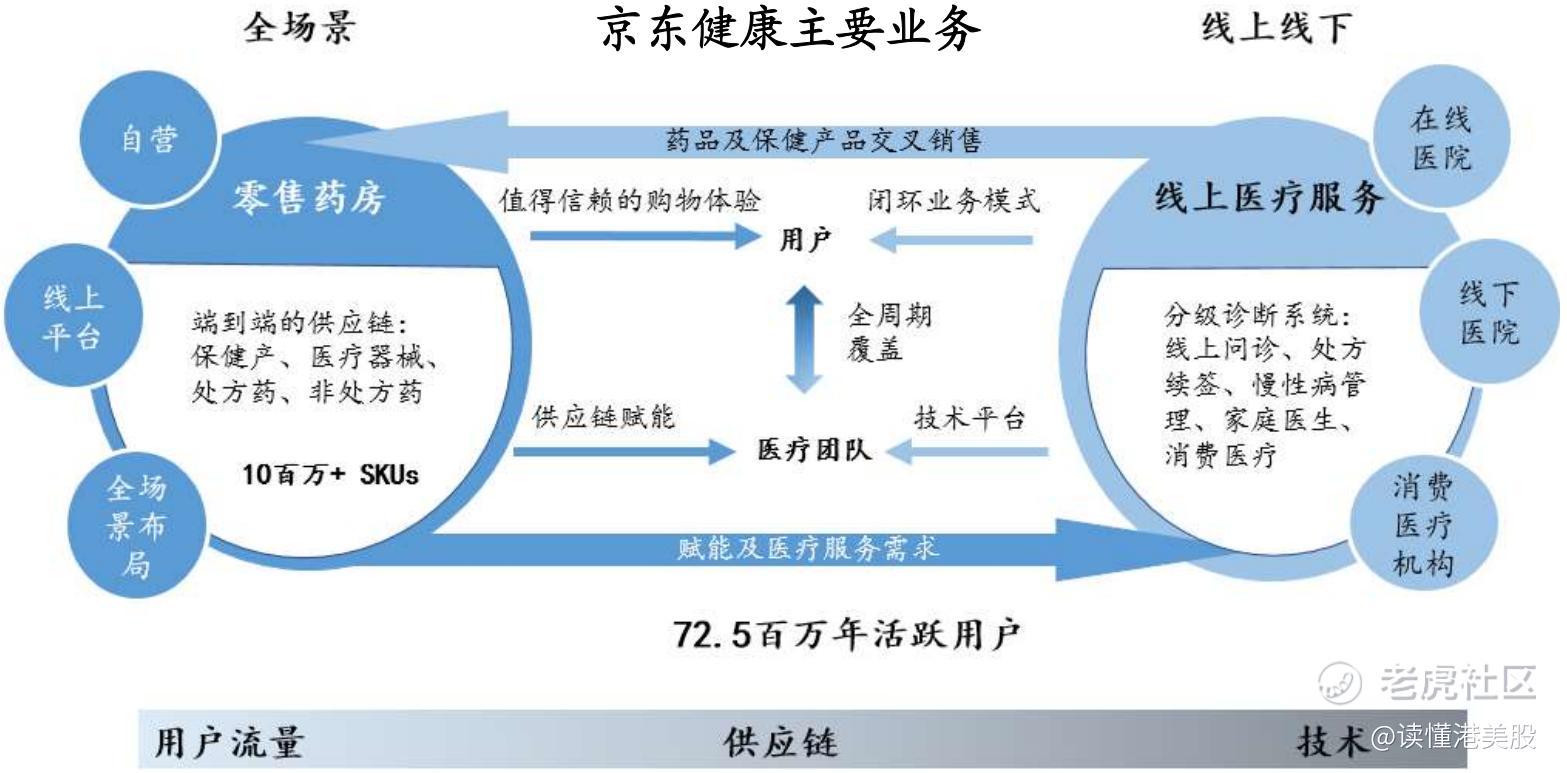

京东健康主营业务分为零售药房业务与在线医疗健康服务业务。京东健康通过建立医疗健康产品和服务端、全渠道的体系,重新定义用户管理个人健康的方式。2019年,京东健康是中国最大的在线医疗健康平台,总收入108亿元人民币;京东健康同时也是中国最大的在线零售药房,市场份额为29.8%。

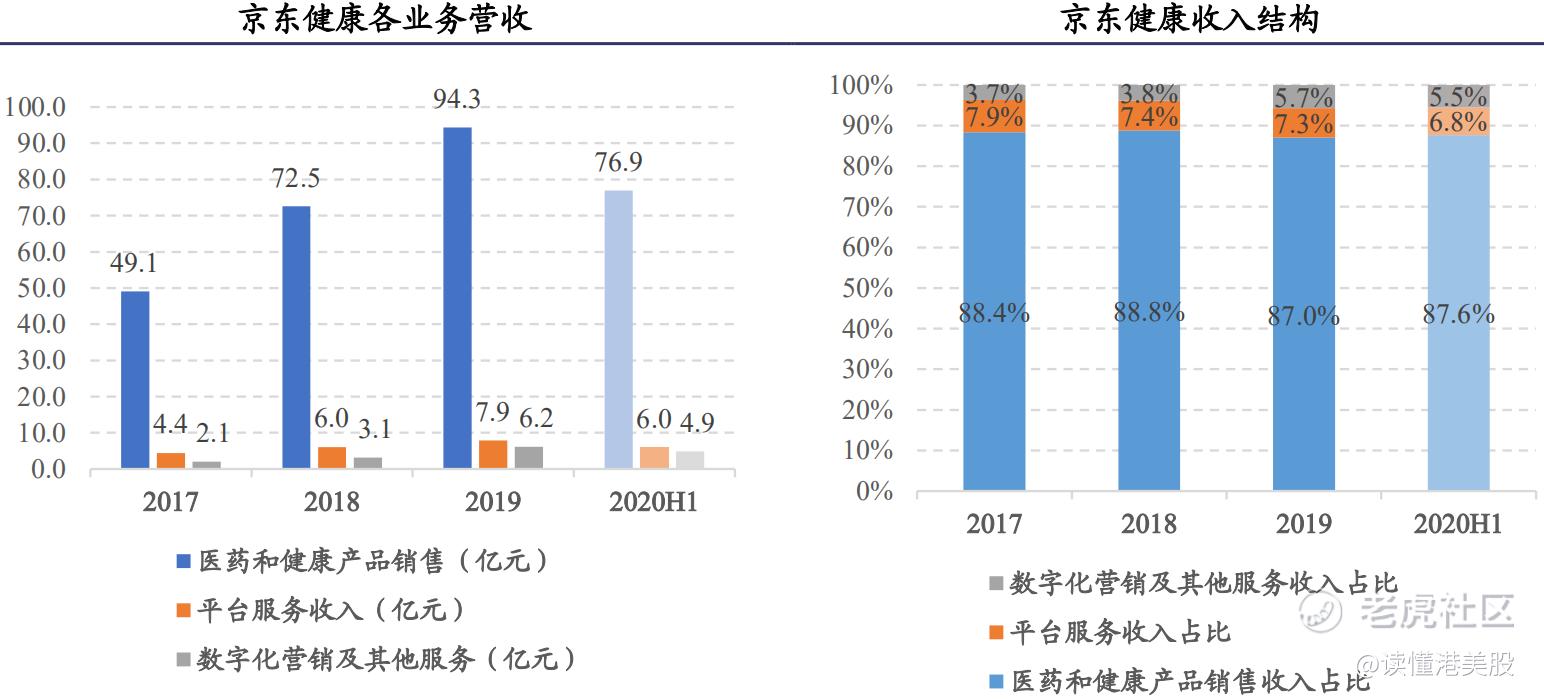

京东健康的营收大部分来自医药和健康产品的销售。2020年上半年,京东健康自营医药电商业务对应的商品收入达到76.9亿元,占比87.6%;服务收入包含平台医药电商业务的佣金和使用费收入以及数字化营销和其他服务收入,2020年上半年,平台医药电商业务的佣金和使用费收入达到6.0亿元,同比增长64.1%,数字化营销和其他服务收入达到4.9亿元,同比增长87.7%,在总收入中的占比分别为6.8%、5.5%。

具体到京东健康的自营商品的销售品类,2019年,包括隐形眼镜、成人用品和计生用品在内的非药产品的销售额占总收入71%。京东健康非处方药销量前四大种类分别为补肾壮阳、维矿物质、皮肤用药、肠胃消化,而处方药对应的则是男科专科用药、皮肤及性病用药、肠胃消化用药和心血管用药。

打开京东健康的APP,我们也能够看到补肾壮阳、备孕的品类在较为醒目的位置。

二、京东健康的核心竞争力

1、背靠京东集团

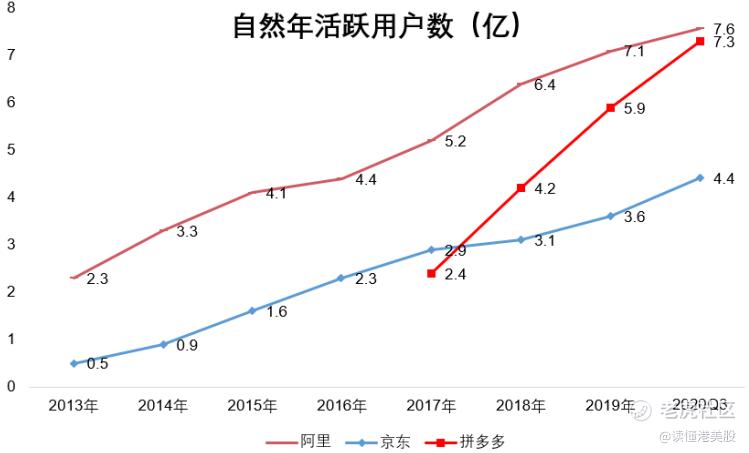

京东集团作为京东健康的控股股东,为京东健康提供战略支持及巨大流量。截至2020年6月30日,京东健康的年活跃用户数已达到7250万,较2019年底增长1640万。

截至2020年第三季度,京东集团的年活跃用户数量为4.4亿,京东PLUS会员拥有12次免费问诊权益。京东用户主要以中高端消费男性用户为主,京东的男性用户比例为61.7%,高于手机淘宝33.9%、拼多多51.9%的男性占比,京东大药房在京东商城内有“医药健康”、“问医生”等入口,能够有效导流。

与此同时,京喜深度下沉获取三线及以下城市用户,截至2020年6月,京喜微

信小程序月活跃用户数达到2.45亿,处于移动购物行业小程序首位,继续为京东健康提供下沉城市、女性流量池。

2、时效性

药品不同于其他商品,药品物流要求专业性高,配送时效性强,普通物流难以满足。患者容易对药品物流产生担忧,包括对配送药物质量、配送速度等。

京东健康背靠京东物流,具备全行业最快的履约服务能力。相较于阿里健康、平安好医生依靠第三方物流,京东健康在履约上拥有绝对的优势。

目前,“京东药急送”已经覆盖超200个城市,能提供全天候30分钟送达,7*24快递服务,满足用户紧急性用药需求。与此同时,京东健康创新“自营冷链”药品服务模式,在质量和合规控制环节上确保药品质量安全全程可追溯,实现冷链药品的安全稳定和快速送达。

3、供应链强大

药品的品控直接关系着用户的健康与生命。京东的自营模式较好地解决了药品品控的问题,京东健康从供应商采购医药与健康产品,再经过自身质控之后,才将优质的产品与服务触达用户。

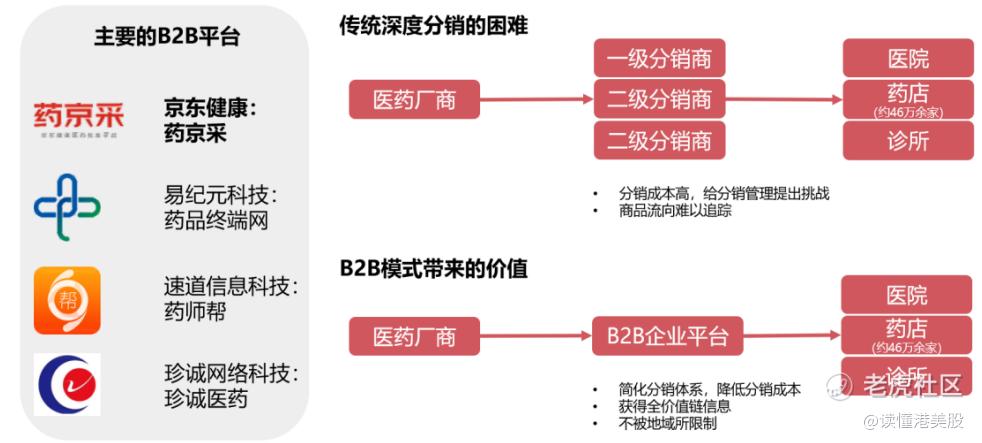

京东健康不仅拥有直接服务于患者的B2C业务,在医药供应链上还有“药京采”这种面对线下诊所和药店的B2B业务。

“药京采”是国内规模最大的第三方药品批发平台之一。2020年11月11日当天,药京采平台累计销售额达到2019年同期的近3倍,采购终端数量达2019年同期的2倍,参与活动的门店已覆盖全国除港澳台地区80%以上的省份的200多座城市。

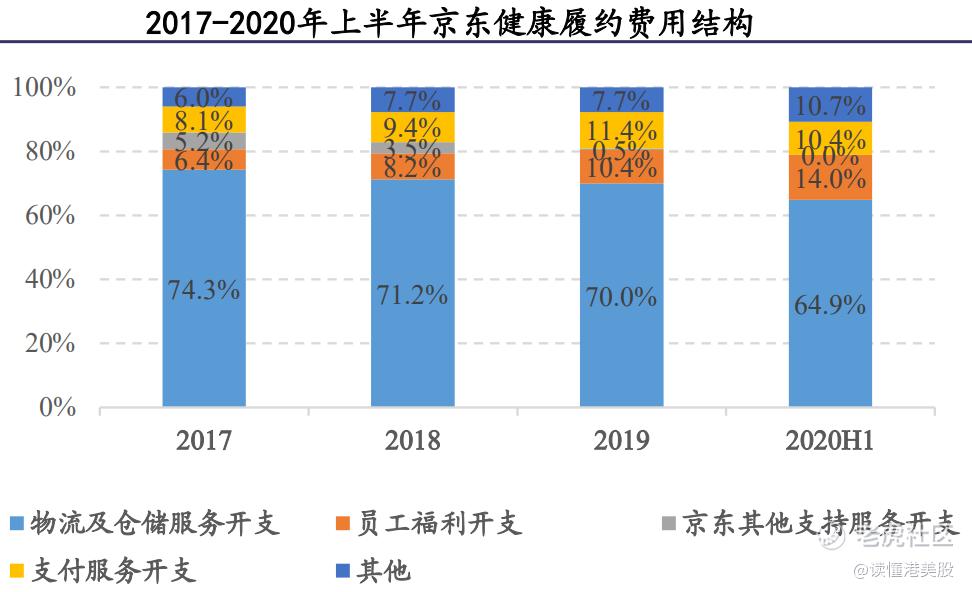

2017-2020年上半年,京东健康的供应链效率不断提升,履约费用内部结构中,物流及仓储服务开支的占比从2017年的74.3%降低到64.9%。京东健康优秀的供应链能力将在公司营收规模增长中进一步发挥规模效应,带动毛利率和净利率逐步提高。

三、总结

阿里健康一直以自营卖药为主,但是在健康检测评估、咨询服务、慢病管理和养老管理等服务方面还未走到深处。京东健康的用户全生命周期全场景的生态布局在此时就显现出了一定的优势,在未来发展中也更有想象空间。

精彩评论