前阵子发布的2020年胡润百富榜,$海天味业(603288)$ 海天味业的上榜人数达到了27人,和号称是"造富狂魔"的阿里系并排第一。

但券商们似乎觉得这些"现代盐商"还不够富,于是在近期的研报中纷纷替调味品企业操起了涨价的心(如下图)。

其实之前就想聊这个话题了,但苦于一直没找到合适的卖方研报,直到12月10号等到了兴业证券的这篇《调味品专题报告:提价二三事》。今天就借它抛砖引玉。

(感兴趣的读者可以直接在网上搜,若嫌麻烦,直接在公号后台回复关键字:"调味"即可获取报告原文)

提价的"借口"是什么?

券商研报得严谨,所以标题用的是提价"动因"。其实咱不用搞这些虚的,说直接点,找"动因"就是找"借口"。

只要积累了足够的溢价能力,企业终究会提价的,无非是用哪一个更上得了台面的借口。这个借口可以是给消费者听的(完全竞争市场),也可以是给监管者听的(非完全竞争市场)。

当然,企业要想涨价,即使找到了一个说得过去的借口,也得挑准一个浑水摸鱼的时机。尤其是民以食为天的餐饮食品行业。

如果不识时务、亦或是舆论尚未铺垫到位,那涉及民生的提价就会成为全社会的负面新闻。比如说,年初$海底捞(06862)$ 海底捞在疫情尚在高点、"打工人"刚刚复工、工资骤减的时候提价,就明摆着招人骂。

所以说,涉及大众胃口的产业,即使有溢价能力提价了,也得造好势,同时等时机。毕竟已是一家公司就有27位登上百富榜的大产业了,谨慎点总是没错的,不能像海底捞那样铁憨憨。

而要给提价造势,主要还是靠卖"惨"。大众是同情"弱者"的。企业可以向大众诉苦,说自己虽是巨头、但日子也不好过。只是对于不愁销路但又涉及民生的酱料企业来说,在收入端上卖惨就有点拿大众当傻子了,所以他们主要在成本端卖"惨"。

所以才推测,咱们本文的主角——"现代盐商"应该也会这么干。

1.1 成本为驱动提价主因

原料成本上涨是调味品企业提价的最直接理由。

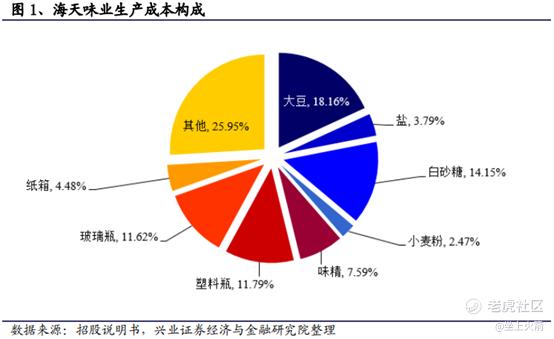

拆分调味品龙头海天味业的成本构成,其中大豆和白糖作为调味品生产的主要农业原料,占生产成本的约1/3。

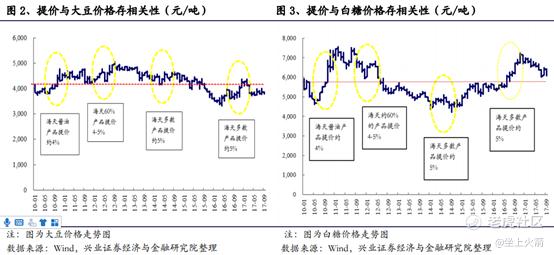

回溯了过去五年主要调味品企业的提价时点,发现它们的提价时点趋同。

同时,提价时点基本与大豆及白糖价格上涨的时点趋于一致。

1.2 成本压力起,行业预计进入提价窗口期

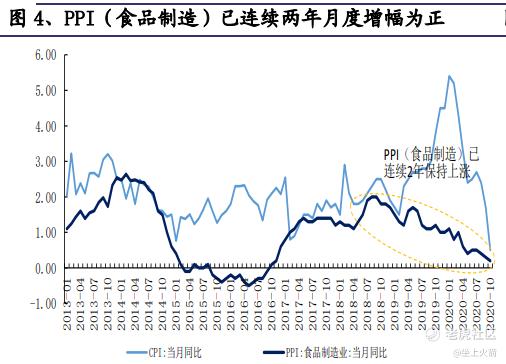

从 PPI(食品制造) 当月同比来看,已连续两年保持上升。

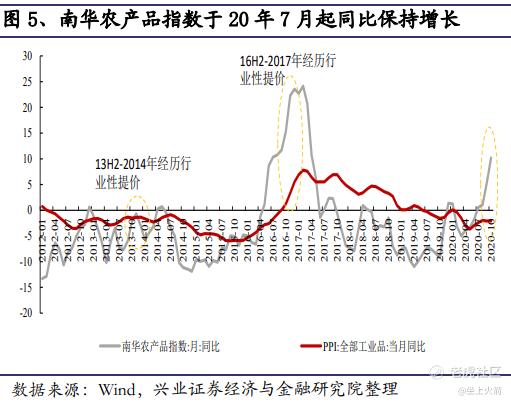

南华农产品指数也从2020年7月起同比增幅转正,且已持续4个月。

鉴于成本上涨对于调味品提价的驱动显著,我们预计国内主要调味品企业存提价可能性。

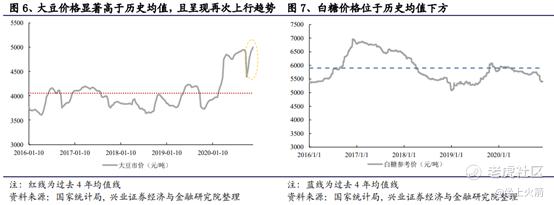

此外,从上面拆分的海天味业的成本构成可知,占比较大的四项分别为大豆、白糖、塑料瓶及玻璃瓶,比重分别为 18.2%、14.2%、11.8%及 11.6%。

从近期原材料走势来看,大豆价格自 20 年3 月起超过过去 4 年均值线,且位于高位震荡,并再次出现上行趋势。白糖价格处于同比低位。

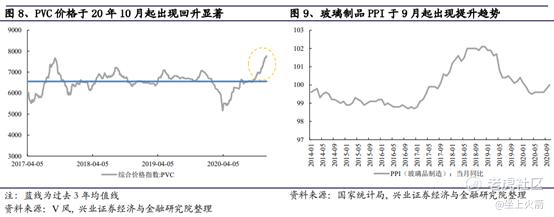

包材中,玻璃与塑料价格指数于2020年3月起处于低位,一定程度对冲了大豆上行压力,但于10月起出现上行趋势。

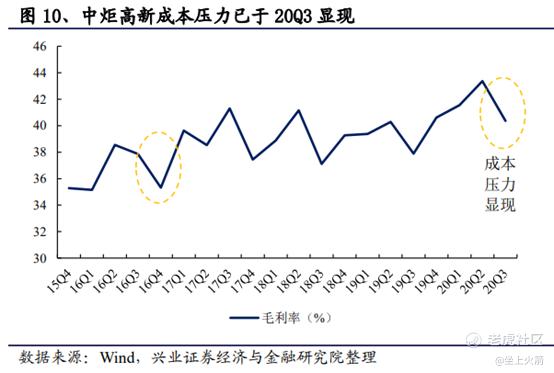

综合来看,大豆、包材价格均出现显著上行趋势,且成本压力已体现至中炬高新报表端(20Q3毛利率环比下降),结合上述通胀预期,再次加强了对提价预期的判断

2. 调味品企业何以提价?

2.1 刚需带来抗周期,购买频率低带来提价敏感低

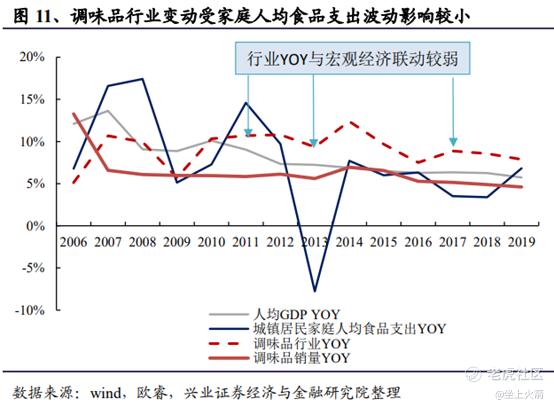

民以食为天,其日常消费属性天然具有抗周期能力,尤其是每一餐都离不开的调味品。

因此,作为"现代盐业"的调味品行业,其增速要远比整体食品支出更为平滑(下图)。

对具备刚性消费需求的产品而言,消费者在产品或品牌的选择上具备一定习惯性,产品消费粘性强。企业通常无需过多营销和包装亦能保证需求的稳定性。

就食品饮料子行业而言,调味品具备较为明显的刚性需求,无论是居家烹饪还是在外餐饮都具有习惯性消费的特性。

这也使得产品一般享有较长的生命周期,期间无需再重金投入于研发或重资产(巴菲特最讨厌的商业模式)。经典就是美。

如海天的金标生抽王,自面市至今已超过20年时间,如今也依然畅销。

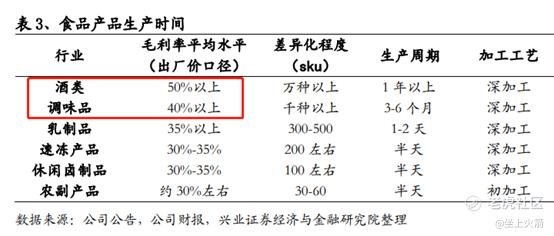

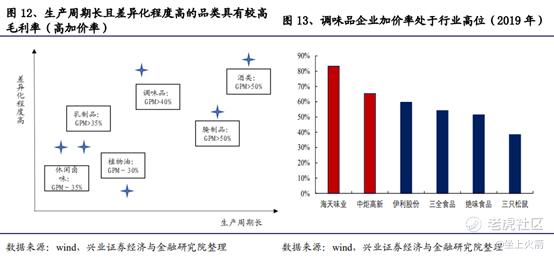

此外,生产周期长、加工工艺复杂以及差异化程度高的产品通常享有较高加价率。

其中以酒类及调味品较为典型,由于口感差异,从而令企业具备一定产品定价权;

同时,酒类、调味品均属于传统发酵品,产品的生产周期长,加工工艺复杂,因而生产利润长期高于其他子板块。

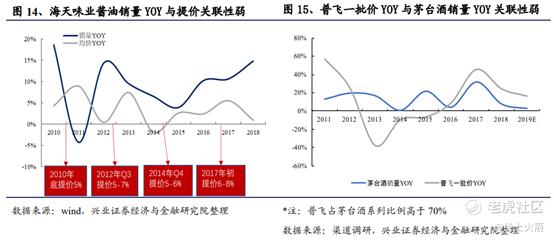

调味品和高端酒的另一个提价底气在于,消费者对低价高频或高价低频消费品提价敏感度弱。

无论是低价高配的海天酱油,还是高价低频的飞天茅台,近几轮提价都对其销量影响不大。

2.2 品牌力赋予提价力

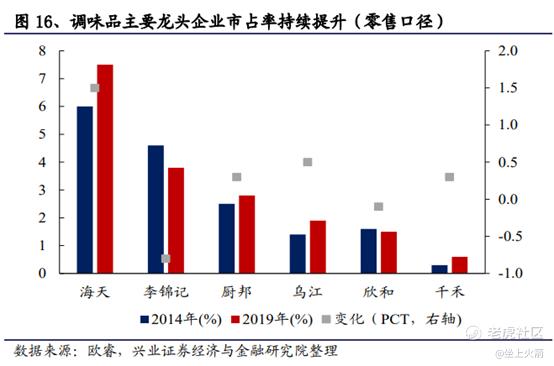

在行业发展中,调味品品牌的市场集中度也呈现逐年提升趋势,出现了强者愈强、龙头领跑的局面。

在家庭消费的场景下,品牌力是消费者购买产品的关键因素,这反过来也推动调味品品牌的集中度提升。

在此过程中,相关企业在产品定价上亦能掌握主动权,能够让消费者为品牌提供一定支付溢价。

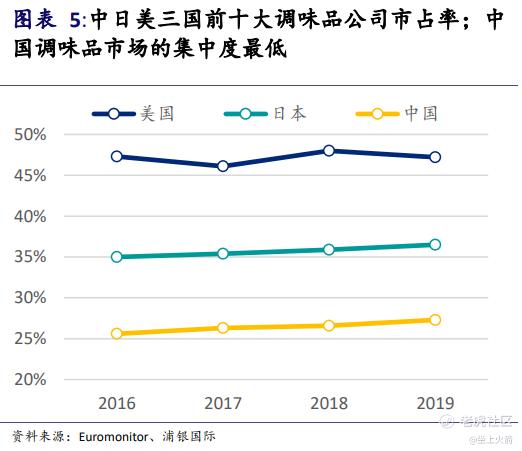

对比海外同行而言,中国调味品的市场集中度还有提升空间,行业龙头还有巨大潜力。

尤其是在调味品和高端酒领域,龙头品牌带来的竞争优势是巨大的。

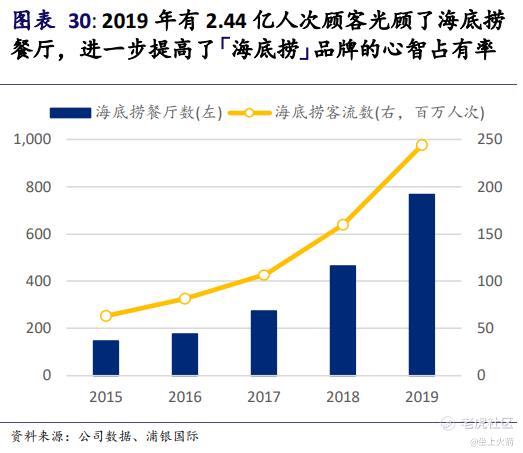

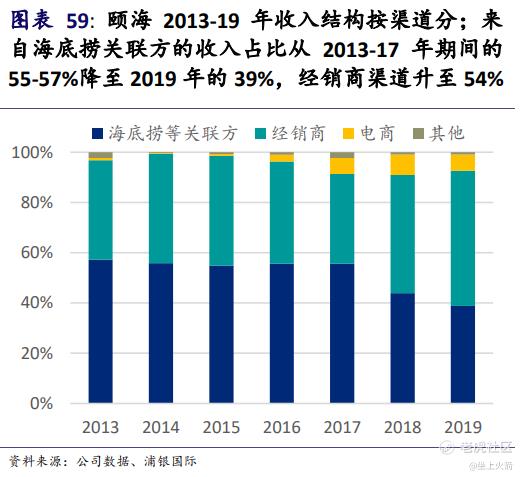

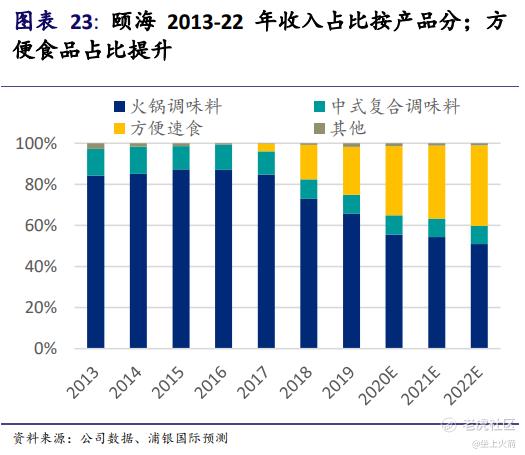

以海底捞的关联供应商颐海国际(被授予了「海底捞」的品牌使用权) 为例:

随着海底捞门店的扩张以及「海底捞」品牌的做大(下图30),颐海国际也顺利扩展了更多海底捞火锅门店以外的第三方渠道(下图59),同时还借着「海底捞」的超级品牌力顺利破圈,将产品范围从火锅底料扩张到了方便食品等消费领域(下图23)。

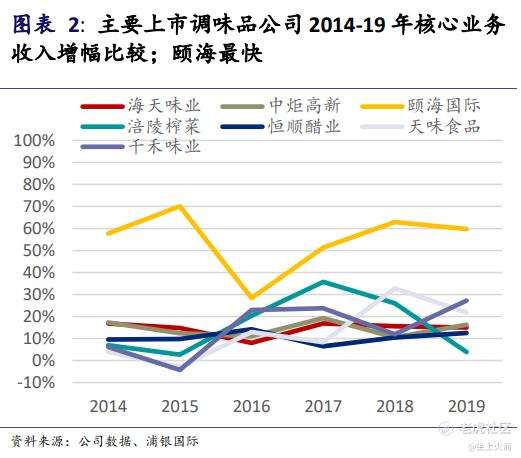

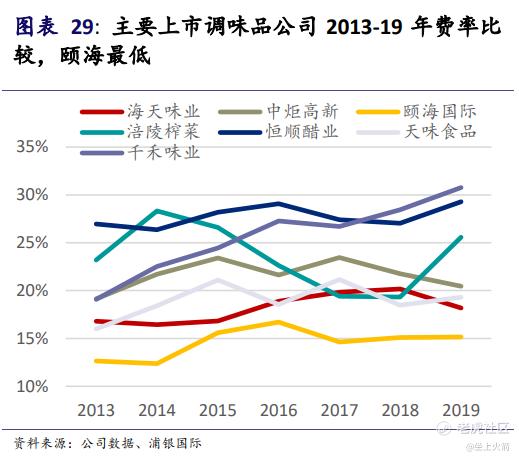

在这过程中,颐海国际的业务也快速增长,超过同行(下图2);但受益于「海底捞」品牌带来的超级影响力,其在开拓业务的过程中其费率(如营销费用)也低于同行(图29)。

(以上截图来自浦银国际研报《盛宴才刚开始,三大维度看颐海国际》,感兴趣的读者可以直接在网上搜,若嫌麻烦,直接在公号后台回复关键字:"调味" 即可获取报告原文)。

3. 提价后红利几何?

3.1 提价将显著提振企业毛利率、业绩

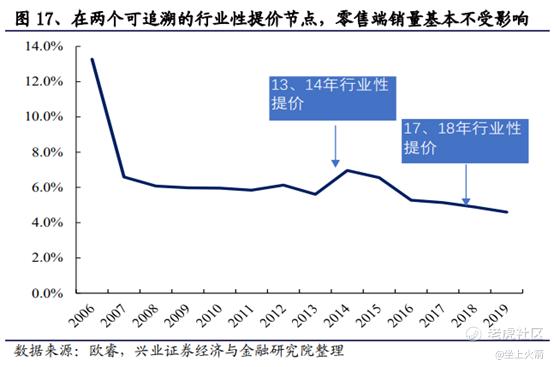

上述刚需属性决定了,调味品提价对其销量影响较小。

提价将持续释放企业业绩弹性,但也存在幅度分化,见下图。

毛利率方面,提价对于毛利率有显著提升。净利率方面,海天的升幅较小(不足1%);中炬的升幅较大(超过 2%)。

3.2 股价阶段性上涨,估值中枢提升

从 2016 年中-2017 年末调味品企业的股价表现来看,提价对于海天、中炬、恒顺、千禾的影响多为一次性的,维持 15-30 天不等。市值较小的企业上升较大,反之则较为平缓。

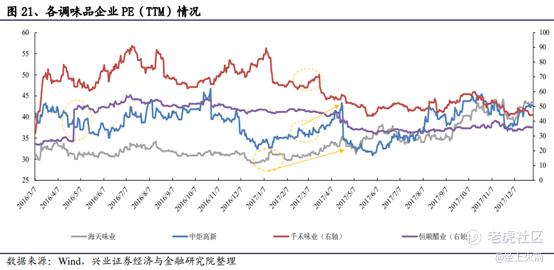

从 PE(TTM)情况来看,提价对于海天、中炬、恒顺估值的影响为中枢的显著上移,若后续叠加业绩提升的辅助,则较高的估值中枢则可高企。但千禾味业的估值却呈现短期、快速回调,可能系 2017 年千禾仍属次新股,估值尚处高位,因此无明显业绩催化下,估值较难持续向上突破。

在需求侧改革的当下,最后还是以这段微博收尾:

"中国历代都有大盐商,说明这个行业是可以的。酱油就是现代盐,本质上收的是盐税。不是这几年还可以,是历代历朝都可以。"

利益声明:上周有通过北向持有A股的调味品赛道(合规原因不方便在公开内容里聊A股)和H股的颐海。但交易员出身扫单块砍单也快,文章仅供逻辑参考,大家勿因文跟单。

本文引用的两篇报告:

《调味品专题报告:提价二三事》- 12月9日 - 兴业证券

《盛宴才刚开始,三大维度看颐海国际》- 8月24日 - 浦银国际

对报告原文感兴趣的读者可以直接在网上搜,若嫌麻烦,直接在公号后台回复关键字:"调味" 即可下载。

精彩评论

股价还能涨多少?