点击上方蓝色字关注我们!

文章开头先做个问卷调查,渔夫粉丝都是打新老司机了,看法更具说服力,让大家一起参考下,投票后可看其他人结果。

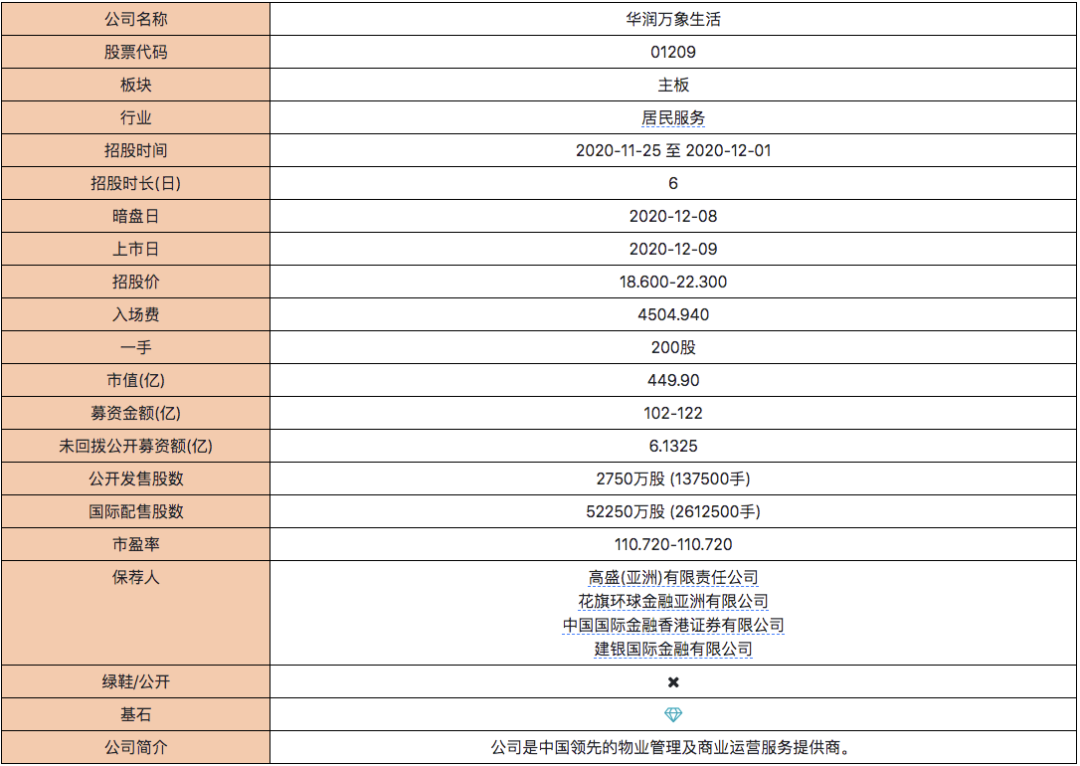

华润万象生活

先说结论,个人放弃申购。

简单点评:

1、物业板块整体回调,物业新股太多,稀缺性不再,未来持续高增长逻辑存疑。

2、毛利率低,营收增速对比其余几个物业新股也偏低。其中只有60%是住宅物业,港股市场,住宅物业要比写字楼和商业物业更受认可。

3、发行估值过高,PE-TTM在70-80区间,和融创差不多,要比恒大贵,和当时金科&融创的情况类似,当时个人选择了更便宜的金科。

4、新股潮要来,马上要来更多比物业股更好的标的。如仍想参与物业板块,不如现金打打恒大。不过这个票在超购15倍以内,公开只有5%货量,即使第一档回拨也仅有7.5%,又有基石占据44%,如果有一个靠谱的稳价人,渔夫会酌情参与的,但又恰恰是高盛护盘,那我还是不赌了。

5、按第一天孖展情况,介于不回拨或第一档回拨之间,预计一手中签率80%以上。乙头预计拿货在50W以上。

京东健康

除了医药股和物业股,终于要来个相对稀少的品类了。

京东健康拟发行3.8亿股,招股价62.8-70.58,集资最多268.2E,估值达到2028-2262E,引入高瓴、GIC等基石,约占25%份额。

美银、海通、瑞银为联合保荐人。

每手50股,入场费3565元。

未回拨公开共计:38.2W手,预计最大回拨,回拨以后公开共计:84W手。

现在市场比较冷淡,最终可能参与人数在40-50W人,预计一手中签率,如偏一手党分配,一手中签率在40%以上,稳中届时根据第一天孖展数据再做计算。

京东健康对标的阿里健康当前市值为2650E,约有15%-20%左右的差距。今年收到疫情影响,阿里健康已经有了较大升幅,可能会透支该板块未来的增长。

按目前的估值来看,IPO赢面较大,值得参与一下。

由于后续还要考虑其他新股的资金分配,加之中签率应该还可以,暂时决定使用一手现金+白嫖策略申购,明天再决定是否动用融资。

#港股打新#

欢迎各位大佬关注、点赞、转发!

免责声明:

以上分析仅代表本人观点和操作仅供参考并不构成投资建议!但本人对任何因依赖或参考有关内容所导致的损失概不负责,切勿盲听盲信,此文仅做新股的分析和参考如因参考此文造成的任何损失概不负责特此申明!著作权归作者所有商业转载请联系作者获得授权非商业转载请注明出处!

精彩评论

京东健康在老虎上面怎么还没有打新接入口呢?9点就在卖了呀。