写在前面:深港通下,你以为的北水强于南水,是个没有考虑边际效用的错觉,但我们更应看中深港通是个中长线政策。

如果说深港通是大陆走向港股,通向海外的催化剂,12月15号上市的美图无疑是港股市场的强心剂,随后还有飘散在绯闻中的蚂蚁金服、陆金所等一众。

回顾深港通的短期坑

正值深港通开通之际,写了一篇《深港通,南下或北上?是坑是机会?》,指出:虽然深港通中的深股通扩容达881只深圳股票,市场普遍认为这将引来北上资金热于港股通,但这并不代表A股会走的比港股好,原因是时间节点。

原本预计11月开通的深港通推迟到了12月才开通,预期已充分打满,A股短期涨幅过大,所以不看好A股走势,短期深港通会是坑,并强调看好港股中长期影响。

短期来看,周一A股大跌验证了我的想法,亦是对前期过热进行的修正。然而,深港通是中长线政策,我们也不应该对短期效应期待太多,不过类似美图这样的新贵入市,市场也肯定会不可避免地产生波澜。

边际效用才是真,南水强于北水

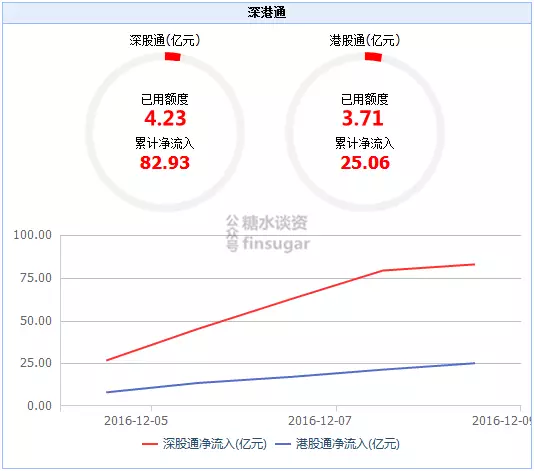

但这里想从边际效用的角度来说明的是,深港通更利于港股而非A股。深港通开通第一周,深股通累计净流入82.93亿 vs 港股通25.06亿,表面上看,绝对金额取胜,但深圳扩容881只,香港扩容100只,扩容标的相差近8倍!

我们不能忽略另一个问题,全部深市股票(近1900只)近10日日均成交额在2900亿,而整个香港股票市场(近2000只)近10日日均成交额在700亿港元(等于623亿元)。

财务分析里有有一个重要的分析方法叫比率分析,就是要用比率的方法才能对不同体量的公司做相对公平的比较。

通过计算,可以明显看到,深港通对香港市场有着更大的边际效用(这里还未计入沪港通下港股通大量重叠标的流动性,计入差值会更大)。

- 深股通累计净流入/深市股票10日日均成交额=82.93亿/2900亿元=2.85%

- 港股通累计净流入/香港股票10日日均成交额=25.06亿/623亿元=4%

沪港通同样如此

分析这两年“沪港通”启动后,南向和北向交易量的占比,南向占比基本上在3-5%之间,近期因为宣布了“深港通”交易量有所扩大,北上的占比在0.5-0.9%。

边际上看,大多人眼中的北水强于南水其实是个错觉。A股本身流动性就远胜于H股,简单绝对金额对比,是没有意义的,关键在于增量影响,即边际效用。

另外,有意思的是,过去接近1年,沪港通下的港股通保持资金净流入超过沪港通的2倍有多,说明资金更多的停留在了香港市场,这与香港的价值投资以及低估值不无关系(安全边际给予持股信心)。

香港何弱?期待美图!

说的这么好!无论是沪港通还是深港通边际效用都是香港强,为什么港股依然死气沉沉?

从前面南下占比3-5%,北上占比还不足1%,可以大致得出结论,沪港通和深港通有促进交易活跃的效果,但离改变主场交易习惯的规模还相距甚远。

另外,香港的问题不是一个深港通就能解决的,比如老千股文化坑杀无商量之危、机构谨慎风格与A股的人傻钱多之别、新经济公司如科技股之乏等。

港股监管的保守和创新缺失,未能及时应变,建立适应新经济的上市准则,对同股同权的过分坚持错失中国电商巨头阿里巴巴,使得香港市场可怜的11%的科技业占比,还基本由腾讯贡献。

为此,以移动互联网公司身份上市的美图$(01357)$,无疑是给了香港市场打了一支备受关注,边际效用极强的强心剂。

之前撰文《美图上市!多少钱可以买?》中指出美图11usd的MAU价值,对比同为工具类公司的猎豹2.37usd MAU价值是贵的,但对比陌陌/微博/Twitter的40-50usd MAU价值,价格却又是远便宜的。

我们知道美图有2块业务,一块来自手机(2016年上半年占95%营收),另一块是互联网服务及其他(2016年上半年占5%)包括在线广告、美拍及美美小店。

相比变数和限制众多的手机业务,美图还未开始变现的互联网业务无疑是投资者最为期待的。值得注意的亮点和潜力点:

1.美图是美颜类app领域绝对的龙头,配合美图的硬件覆盖率的逐渐拓宽及变现之路的深入,往后可以用“美丽生态”来形容美图,有着非常大的想象空间;

2.美图330%的同比增长是猎豹的33倍多,近微博10倍。

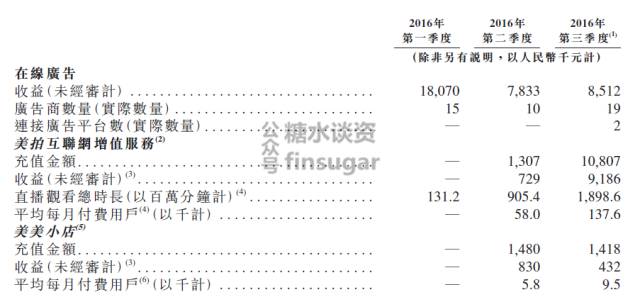

最新招股书中,3Q16的财务数据比2Q16都有稳定的提升,美拍的充值金额及收益都比Q2翻了10倍上下,美美小店平均月付费用户增长近1倍(充值金额未增长是因为用户充值到消费虚拟道具有时间间隔,收益下降因为分销渠道费用和美美小店开发商收益分成导致);

3.电商计划值得期待。美图计划推出主要以代理模式运作的社交电子商务平台,让用户可轻松在线购买时尚品牌的正品。

根据艾瑞咨询报告,于2015年,中国在线零售市场的总商品交易额为人民币3.8万亿元,且预期将于2020年达到人民币10.5万亿元。

美图预计,截至2017年12月31日止年度,产生资本开支不超过人民币4,100万元及经营开支不超过人民币1.76亿元,以推出社交电商平台;

4.猎豹上半年的广告营收近20亿人民币,微博14.38亿,而美图的在线广告收入仅仅只有2590万,美图的MAU在两者之间。并且网罗国内绝大多数年轻女性用户的美图,是典型的广告主极其喜爱的“她经济”,精准的用户画像,爱自拍,爱修图的女性100%是爱美的;

5.从收入结构上看,美图的硬件前景已被验证,在2016年上半年,美图手机销售收入的占比约为95%,而互联网服务占比约5%,更值得注意的是,约75%的智能手机用户在购买美图手机前已经是美图应用用户,这是一个被验证的变现模式,可被引导或复制到其他可能性的女性喜好的硬件产品上。

投资糖水

边际效用上看,无论是沪港通还是深港通,其实都更多的给香港市场带来积极正面的影响,也是在逐渐给大陆投资者拓宽投资渠道。

除此之外,好标的好公司才是真正吸引资金的磁石,美图以亏损之身趟出香港科技公司IPO之路,更是香港市场里程碑意义的事件,也更多的为传闻中的蚂蚁金服,陆金所等香港上市增加的机会,更有想象力的还有国内一众独角兽如滴滴、小米、大疆等等。

外汇贬值的压力、跨境券商的兴起(如青石证券)、海外投资热潮的掀起、死寂的港股市场,廉价的港股市场(11倍PE vs上证16倍),是否会是一个趋势性机会?

昨日(12月14日)美图发布公告,公开发售获得2.39倍认购,一共获得5758位散户申购,对比同期在香港上市企业几百的散户数量,表现算是靓丽,而这有赖于美图强大的用户基础。

回到港股市场,让我们先从今日挂牌上市的美图看起!

欢迎关注我的微信公众号:糖水谈资 #美图看多or看空#

精彩评论