转载

作者:加油吧知行君

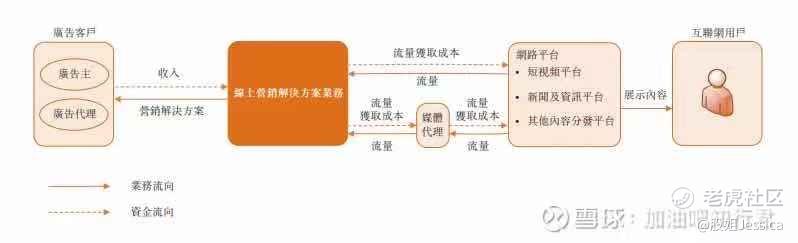

云想科技VS辉煌明天科技据悉, $云想科技(02131)$ 将于下周一(12月7日)招股,募集资金11.12亿-14.16亿港元,预计将于12月17日挂牌。笔者学习港股打新已经接近两年,但是从未写过什么文章,这次手痒试一下还请各位看官多批评指正。根据招股书所得:云想科技的主营业务是向广告主及广告代理提供线上营销解决方案,同行业在港股上市的还有汇量科技、赤子城科技、中国有赞、TTD、微盟集团以及近期上市的 $乐享互动(06988)$ ,但经过细致比较发现,最相近的应该是最近上市的 $辉煌明天(01351)$ 因为这两家都是以科技手段将视频广告以精准流量方式传播给对应的广告客户为主,而云想科技宣称布局的“泛娱乐内容服务业务”仅占比1.3%,基本可以忽略。

因此判断,云想科技和辉煌明天科技,基本上属于同一条移动互联网精准营销赛道,公司商业模式、主营业务、发展方向等都比较接近,对比他们俩更有现实意义,接下来从三个维度进行比较分析,PK一下(相关资料均来源于招股说明书):Round ONE 内核动力Round TWO 业绩的过去与未来Round THREE 定价与PE

Round ONE 内核动力

A:核心高管(这里仅对比两公司的两位执行董事)云想科技:——王晨先生,42岁,加入嗨皮网络前,王先生于2010年11月至2013年1月担任新三板上市公司百姓网(新三板: 836012,为中国最大分类资讯平台之一,向消费者及商户提供本地资讯及营销方案)的业务发展总监,负责广告管理及与媒体合作伙伴进行商业合作及管理本地渠道销售代表网络;彼亦由2004年9月至2010年11月任职于微软(中国)有限公司及其上海闵行分公司,其最后职位为合作伙伴技术顾问(PTA)(第二级),主要负责为微软的合作伙伴提供技术支持、行动计划及分析服务。王先生之前亦曾任职于北京建达蓝德科技有限公司(已注销)。——徐佳庆先生,32岁,加入嗨皮网络前,徐先生于2010年9月至2012年9月在上海瑞创网络科技有限公司(一间主要从事互联网广告业务的公司,已注销)任职。辉煌明天科技:——董晖先生,33岁,加入前曾于2011年4月至2015年8月担任腾讯科技(深圳)有限公司(一间腾讯附属公司)的软件工程师及高级产品经理,负责开发移动支付及移动应用程序有关商务工作。——杨登峰先生,38岁,在移动互联网行业拥有逾十年经验。杨先生于2006年7月至2007年6月在腾讯科技(深圳)有限公司(一间腾讯的附属公司)任职,担任移动互联网程序设计员,期间负责互联网安全系统及爬虫软件研发。杨先生于2008年12月加入深圳市腾讯计算机系统有限公司(腾讯的附属公司),担任移动支付系统开发项目的副主管,主要负责移动互联网支付平台的战略发展及管理,包括研究通过该等移动互联网支付平台提供新产品、服务及功能。小结:1、从互联网广告从业经验相关度而言,辉煌明天科技的核心管理层优于云想科技,有理由相信前者腾讯公司的任职经验更容易为公司后续发展带来重要资源支撑2、从科技公司的技术含量而言,辉煌明天科技的核心管理层也优于云想科技,我更愿意相信做过核心技术岗位的带头大哥更容易在互联网圈跑出来(阿里的小马哥除外)

B:股权结构

——云想科技的前身嗨皮网络于2012年成立,王先生和徐先生等在2015年通过股权收购获得公司控股权,但执行董事王先生和徐先生仅占股约35%,公司股权相对分散,好处是“董事多元化”,可相互制约影响,保障公司平稳发展;不好的地方在于过于平衡,对于中小型公司而言,是否利好见仁见智。——辉煌明天科技是大股东董先生的太太高女士初创而成,董先生和其腾讯的前同事杨先生占股72.9%,占份额比较大,权责利更对等,期间一直未有大幅转让直到IPO,有理由相信他们有较大动力将能力资源集中在上市后继续做好公司的相关管理及发展。

小结:两者相比而言,我个人更喜欢辉煌明天科技的股权结构,这样的结构发展欲望更强C:基石投资者——据悉,云想科技此次IPO引入6名基石投资者,包括Affin Hwang Asset Management Berhad、汇丰环球投资管理(香港)、太平洋资产管理、上海紫竹小苗股权投资基金、小米集团(01810)的全资附属公司Green Better Limited及SensePower Management Limited,合共认购3900万美元,即约20%左右(限售时长待确定)。毋庸置疑,商汤、小米生态等“加持”确实给云想科技更多想象空间,这个豪华基石团棒棒哒。——辉煌明天只有两名基石投资者,分别是趣头条以及浙江省湖州市下属的地方金融控股平台,两者合计认购3860万港币(限售6个月),约占28%。国内金融控股平台中规中矩吧,国有资产保值增值的限制应该比较稳,趣头条作为上市公司的下游,对辉煌明天科技的业务发展应比较熟悉和有信心,也算是加分项。小结:考虑到基石的数量和体量以及名气,我个人更倾向于云想科技的基石投资者更胜一筹。

Round TWO 业绩的过去与未来

移动互联网广告代理业务,我觉得核心除了科技水平之外,就是业务发展的财务水平,看商业模式及议价能力如何。2019年以前,可以窥探公司业绩的过去表现,2020年以来,可以展望公司未来发展情况。同样是移动互联网广告公司,我理解毛利率是公司科技含量和盈利水平的重要体现,毛利率及收入的变化情况,可以启示公司发展的潜力,从收入、毛利率等指标看云想科技相比辉煌明天科技,似乎后者更胜一筹。具体如下:

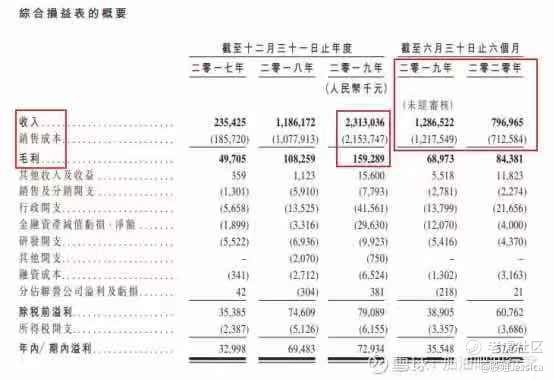

云想科技2020年前半年的毛利率提升至10.58%水平(收入796,965千元,毛利84,381千元),但是收入方面,时间过半收入仅有2019年全年的34.45%,让人难免对其2020年全年度收入情况产生担忧,感觉2020年公司创收有点乏力;

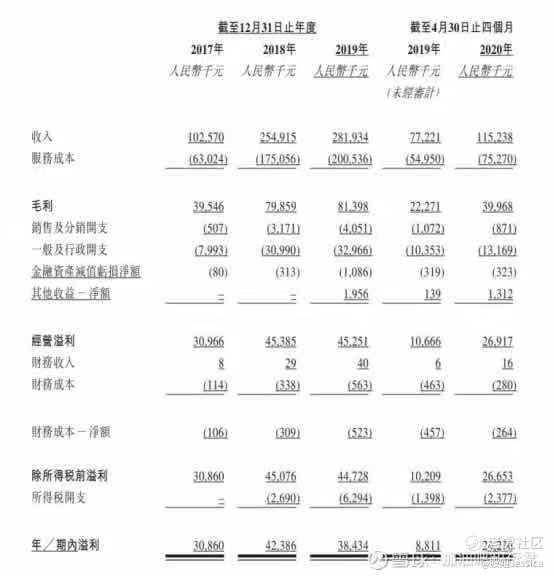

反观辉煌明天科技2020年前四个月毛利率提升至34.68%(收入115,238千元,毛利39,968千元),盈利水平比云想科技高一大截;从收入增长干趋势来看,辉煌明天科技只用四个月时间,收入已完成2019全年的40.87%,比云想科技用半年的时间完成率高约6%,收入增长势头方面也是完胜云想科技,从毛利率来看,虽然同处于一个赛道,但是辉煌明天科技保持在30%以上的毛利率水平,而云想科技却挣扎在10%附近,经营效益的差距不是一丁点,“科技含量”高低立竿见影,具体过去毛利率变化情况请看下表:

此外,从此前参加辉煌明天科技路演问答环节得知,截至今年10月份,辉煌明天表示收入和净利润已超过了去年全年水平。 小结:在收入、净利、毛利率都稳步提高的情况下,可初步判断相比而言,辉煌明天的明天更值得期待。

Round THREE 定价与PE

根据当前了解到的情况,云想科技预计上市估值约50亿港币,对比7300万的净利,定价感觉走的并不是亲民路线的,这里面有参考同行乐享互动的高价加持效应,当然也有其豪华基石投资者的定海神针作用所在。相较而言,辉煌明天科技显得实惠很多。而根据前面的分析所得,无论是公司的内核动力还是业务发展的趋势,都让我更愿意相信辉煌明天科技从投资价值上更有比较优势,具体请看下图:

假设云想科技2020年市盈率按40倍的话,那么辉煌明天科技2019年才12倍不到的市盈率,2020年预测6.7倍市盈率,双12期间,股票打2折免息可以捞,不香么?总结:综合上述三个Round所得,对于打新而言,云想科技我是会参与的,就冲着这个名字改得好,从嗨皮网络到诗意无穷(云想衣裳花想容,春风拂槛露华浓)。但就长期投资而言,我更倾向于辉煌明天科技,随着时间的推移,我相信辉煌明天科技的股东结构优势,高管资源与特长,都足以让这家科技公司在明天更加辉煌。毕竟,双12马上快要到来,快手、抖音等移动互联网广告霸主上市也将陆续粉墨登场,相应衬托之下,我相信,更有内涵的明天会更好!

$乐享互动(06988.HK)$ $辉煌明天(01351.HK)$ $云想科技(02131.HK)$

精彩评论

這兩個股業務差不多,輝煌明天名字好聽ahh