本文来自方正证券研究所于2020年12月7日发布的报告《三七互娱(002555)收购广州三七剩余股权,增厚归母净利润,服务长期战略》,欲了解具体内容,请阅读报告原文。姚蕾S1220516080006

报告正文

事件:

公司及全资子公司上海三七拟支付现金21.6亿元/7.2亿元收购顺勤合伙100%股权(徐志高、薛敏持有)/顺景合伙100%股权(贺鸿、刘军、刘嘉昱、徐志高持有),以此实现对顺勤合伙/顺景合伙持有的广州三七网络15%/5%股权的间接收购,广州三七网络成为全资子公司。

点评:

1、收购估值合理,加强发行核心团队稳定性,促进公司长期可持续发展。①本次收购广州三七网络20%股权对价为28.8 亿元,对应整体估值144亿元,交易对手承诺2020-2022年广州三七网络归母扣非净利不低于 12/14.4/16.56亿元,对应收购估值为12/10/9X,估值合理。②支付方式:现金分4 期支付,协议生效1 个月内、工商变更登记6/12/24个月内分别支付 17.28/5.76/2.88/2.88亿元。③交易对手承诺获得80%交易对价后 6个月内,通过大宗交易、集中竞价或认购非公开发行股票等方式以不低于11.52 亿元购买上市公司股票并锁定12个月,增持完成日起第12/24/36个月分别解锁50%/40%/10%。徐志高、贺鸿、刘军承诺任职4年。

2、本次收购将有效增厚归母业绩,巩固精细化运营优势,服务长期布局及战略。①广州三七网络自2013年6月成立以来,专注于移动游戏发行及运营,具备较强的业绩贡献能力(2019年营收97亿元,净利润15.2亿元)。秉承“产品+流量+用户”精细化运营策略,成功发行《永恒纪元》《拳魂觉醒》《鬼语迷城》《大天使之剑 H5》等不同品类产品,其中《永恒纪元》上线 10 个月内总流水超 21 亿,最高月流水近 3亿;《大天使之剑 H5》上线5个月内累计流水突破8亿元,注册用户超1500万。通过绑定核心发行团队,有望确保公司“精细化”运营能力、流量经营能力、素材设计能力,确保未来高品质的精品游戏发行。②子公司少数股东成为上市公司股东后,有利于应对行业发展及变化,协同战略资源投入长期布局,推动战略落地。

3、“双核(MMORPG+SLG)+多元(卡牌、模拟经营、泛二次元、女性向等)”精品游戏研运一体战略,巩固固有品类优势,同步拓展多元化、多题材精品产品,新品储备丰富。①公司新品储备丰富,产品题材及品类多元化,包括《荣耀大天使》(RPG/自研/已有版号/预计2021年1月6日上线/官网预约量超300W)、IP改编卡牌手游《斗罗大陆3D》(自研/与《斗罗大陆》动漫联动/预计2021H1上线)、三国SLG、女性向游戏、美漫风格FPS、多文明题材RPG、模拟经营等,涵盖魔幻、仙侠、都市、校园、女性向等不同题材。②2020年公司披露非公开发行股票预案,拟募集资金总额为42.96亿元,其中网络游戏开发及运营15.45亿元,5G云游戏平台15.95亿元,以进一步拓展游戏产品矩阵,提升市场占有率,抢占云游戏市场先机,构建大文娱生态圈。

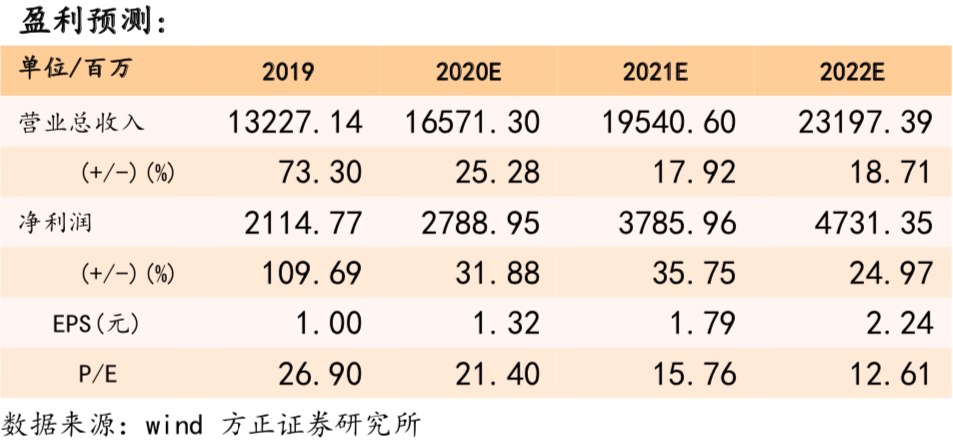

4、盈利预测与投资评级:假设本次收购完成,我们预计2021-2022年公司归母净利分别为37.86/47.31亿元,(暂不考虑定增)对应当前 PE分别为16/13X,维持“推荐”评级。

风险提示:市场竞争加剧、产品上线进度/市场表现/生命周期不及预期、新品类拓展不及预期、5G云游戏布局不及预期、IP版权金及用户获取成本上涨、公司治理风险、政策监管趋严、技术变革不达预期、市场风格切换等。

报告正文

事件:

公司及全资子公司上海三七拟支付现金21.6亿元/7.2亿元收购顺勤合伙100%股权(徐志高、薛敏持有)/顺景合伙100%股权(贺鸿、刘军、刘嘉昱、徐志高持有),交易对价总额28.8亿元,以此实现对顺勤合伙/顺景合伙持有的广州三七网络15%/5%股权的间接收购,广州三七网络成为全资子公司。

点评:

1、 收购估值合理,加强发行核心团队稳定性,促进公司长期可持续发展。

①本次收购广州三七网络20%股权对价为28.8 亿元,对应整体估值144亿元,交易对手承诺2020-2022年广州三七网络归母扣非净利不低于 12/14.4/16.56亿元,对应收购估值为12/10/9X,估值合理。

②支付方式:现金分4 期支付,协议生效1 个月内、工商变更登记6/12/24个月内分别支付 17.28/5.76/2.88/2.88亿元。

③交易对手承诺获得80%交易对价后 6个月内,通过大宗交易、集中竞价或认购非公开发行股票等方式以不低于11.52 亿元购买上市公司股票并锁定12个月,增持完成日起第12/24/36个月分别解锁50%/40%/10%。徐志高、贺鸿、刘军承诺任职4年。

2、 本次收购将有效增厚归母业绩,巩固精细化运营优势,服务长期布局及战略。

①广州三七网络自2013年6月成立以来,专注于移动游戏发行及运营,具备较强的业绩贡献能力(2019年营收97亿元,净利润15.2亿元)。秉承“产品+流量+用户” 精细化运营策略,成功发行《永恒纪元》《拳魂觉醒》《鬼语迷城》《大天使之剑 H5》等不同品类产品,其中《永恒纪元》上线 10 个月内总流水超 21 亿,最高月流水近 3亿;《大天使之剑 H5》上线5个月内累计流水突破8亿元,注册用户超1500万。通过绑定核心发行团队,有望确保公司“精细化”运营能力、流量经营能力、素材设计能力,确保未来高品质的精品游戏发行。

②子公司少数股东成为上市公司股东后,有利于应对行业发展及变化,协同战略资源投入长期布局,推动战略落地。

3、 “双核(MMORPG+SLG)+多元(卡牌、模拟经营、泛二次元、女性向等)”精品游戏研运一体战略,巩固固有品类优势,同步拓展多元化、多题材精品产品,新品储备丰富。

①公司新品储备丰富,产品题材及品类多元化,包括《荣耀大天使》(RPG/自研/已有版号/预计2021年1月6日上线/官网预约量超300W)、IP改编卡牌手游《斗罗大陆3D》(自研/与《斗罗大陆》动漫联动/预计2021H1上线)、三国SLG、女性向游戏、美漫风格FPS、多文明题材RPG、模拟经营等,涵盖魔幻、仙侠、都市、校园、女性向等不同题材。

②2020年公司披露非公开发行股票预案,拟募集资金总额为42.96亿元,其中网络游戏开发及运营15.45亿元,5G云游戏平台15.95亿元,以进一步拓展游戏产品矩阵,提升市场占有率,抢占云游戏市场先机,构建大文娱生态圈。

4、盈利预测与投资评级:假设本次收购完成,我们预计2021-2022年公司归母净利分别为37.86/47.31亿元,(暂不考虑定增)对应当前 PE分别为16/13X,维持“推荐”评级。

风险提示:市场竞争加剧、产品上线进度/市场表现/生命周期不及预期、新品类拓展不及预期、5G云游戏布局不及预期、IP版权金及用户获取成本上涨、公司治理风险、政策监管趋严、技术变革不达预期、市场风格切换等。

精彩评论