(三)百度大成的希望在于AI场景落地

长期看,百度的基础架构和所处的战略环境依然有机会形成万亿市值突破,百度并不存在赛道的问题。$百度(BIDU)$

刚刚过去的2019年,对于百度而言,被定义为“关键变革之年”。这样的变革意义、关键影响,在发布的2019第四季度及全年财报中得到充分体现:报告期内,公司第四季度实现营收289亿元人民币,归属百度的净利润达到92亿元人民币(Non-GAAP),同比增长95%。2019全年总营收为1074亿元人民币,连续三个季度营收超过华尔街预期,而2020年一季度预告每股收益也将有36.6%的增长。这恰恰说明了百度的战略韧性。

更长的眼光看,百度虽然没有在压力下屡战屡胜,但客观上由于搜索为核心的能力沉淀机制,本身是占据一个有护城河的商业模式。从商业周期的角度,百度恰恰体现了极强的抗周期的能力。我们看到:百度即使多次被唱衰,对手都没有在百度核心业务搜索领域获得大的突破,这也说明了百度核心竞争力依然存在,而这个重生大概率是百度长期重金投入的AI能力主导的。所以海外分析师喜欢把百度对标谷歌、facebook这样的“AI公司”。

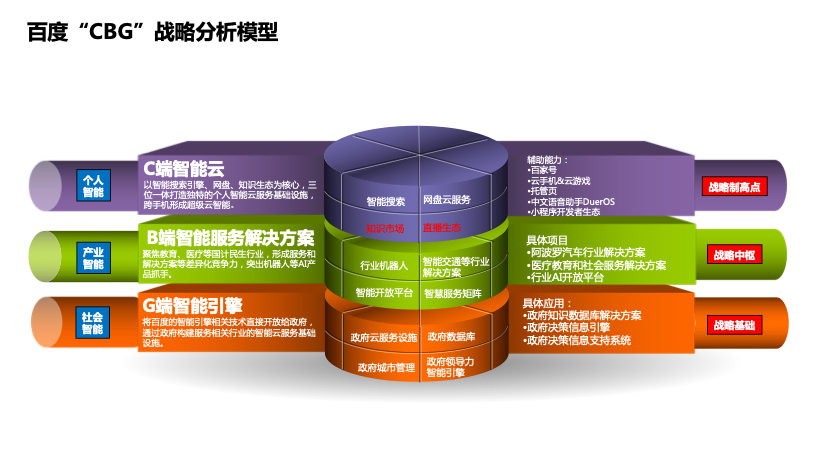

那么,基于我们对百度现有战略的研究,只要在“战略制高点”、“战略中枢”和“战略基础”上有清晰的定义和突破,应该就有重新焕发活力的机会,不过,百度对外呈现出的战略逻辑并不清晰。如下图:

第一类是C端智能云。百度网盘这些年异军突起,但很遗憾的看到百度内部很少人支持将网盘作为百度云B2C的核心突破口,而且似乎有着品牌庸俗化的趋势。这块业务的理想状态是以智能搜索引擎、网盘、知识生态、直播生态,四位一体打造独特的个人智能云服务基础设施,跨手机形成超级云智能,想象空间极大。另外,根据2019年11月的统计数据,百度网盘11月MAU为8703万,位居第一,大大领先于腾讯微云836万的MAU,远高于腾讯微云、和彩云和天翼云盘,不仅如此,百度云盘2019年的企业级用户增长也在50%以上,在这个领域里联想、金山、金蝶这样的企业本身缺少互联网基因,应该长期都不具备战略性威胁。但我们失望的看到百度内部对此并没有清晰的战略指引,也不清楚云盘这样的独特基础设施是否考虑长期作为百度战略支撑点?(数据来源:Aurora Mobile)。

另一方面,在专业知识付费领域也许百度有着重大机会。阿里只有商家的数据,却没有社会化资讯的数据;腾讯有用户社交数据却没有广泛商业信息数据;理论上,只有百度有着企业级信息服务需要的Data数据,这个数据天然具有极强的付费价值,欧洲的出版集团瑞德艾斯维尔(Reed Elsevier)、美国的麦格劳希尔(McGraw Hill)和培生集团(Pearson)都是传统的知识提供商,都拥有巨大的知识数据库,盈利能力极强。如果百度立足于成为知识和信息的集大成者,在中国的出版和知识服务环境中,百度有更大的机会彻底颠覆这个行业,完全超越行业本身的数字出版战略逻辑,有机会形成基于AI智能搜索和机器人互动的全新知识引擎。但现实我们也没有看到百度这方面的动作,是因为不看好还是执行力的问题?并不了解。

第二类是B端智能服务解决方案。百度在B端服务方面的行业解决方案能力是有的,但目前的切入点感觉不够垂直聚焦,或许2-3个深度垂直的领域足以带来千亿级别的市值增量。外部视角看,这块业务理想状态也许是以行业机器人、智能交通、智能开放平台和智能服务矩阵构成的垂直性行业应用矩阵,目前百度这块业务以汽车行业为主导,也正在探索专业行业的切入点,我们第三方角度判断可能更大的机会医疗、教育和新型电商,最近百度和中国疾病控制中心的合作让我们看到了希望,不过目前百度没有披露基因测序的智能化方面的积累和能力,但从投资者角度这是增强信心的一个很好的突破;

第三类是G端智能引擎。这块业务的理想状态是以政府云服务设施、政府数据库、政府城市管理和政府领导力智利引擎为代表的四个基础设施级智能平台。在“新基建”的大趋势下,应该说不太擅长政府公关的百度获得了前所未有的发展机遇,这方面同样有机会引爆市值。也有前百度人认为公司不太擅长或者不太重视政府端端深度合作,所以,很多人也一直疑问为什么在北京的百度反而显得比阿里、腾讯缺少政府合作和支持?

以上从智能角度重新思考百度的战略逻辑,我们可以看到,百度现有的技术储备和人才能力应该起码比腾讯做“消费级互联网”转型“产业级互联网”更有先天优势,这个转型将深刻的驱动百度从流量价值剥削者转变为生产力赋能者。而在移动互联网时代落后于AT的游戏和电商反而有可能在智能时代扳回一局。对比华为、联想这样擅长硬件+服务的AI解决方案厂商,百度反而拥有软件定义硬件的先机。这一系列潜在的战略升级和转型,都是基于之前的业务,乐观一点看:百度完全有可能用“CBG”战略模型锻炼下一代领导者,重新通过定义前沿技术牵引华尔街,避免眼前受业绩拖累的被动局面。

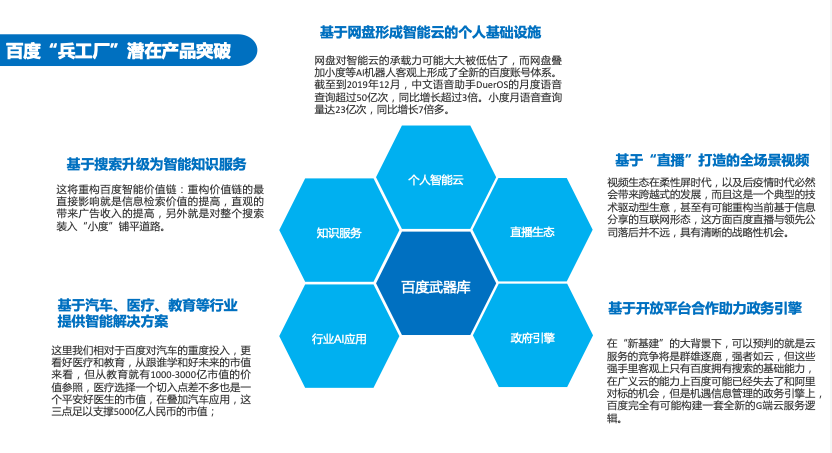

由此,也许百度“兵工厂”聚焦更少有利于引爆市值的产品会带给资本市场更多的信心,从投资者角度我们同样看好目前的几个产品突破方向:

这些我们从第三方视角有限的思考和分析,可见百度战略复杂但不乏逻辑,拥有逻辑却重点并不突出,这或许可以真实反应百度的希望和隐忧。对百度的总体判断如前文所言:百度因技术而生,必然因技术再次走向繁荣。但用领导力的视角看,百度的繁荣需要李彦宏以巨大的勇气根除积弊,从技术豪赌思维更多的关注应用化落地,并且获得科学管理的支撑。

希望和百度投资者分享的是:百度最悲观的时刻已经过去,我们认为百度在这几年冰火两重天的挑战过后,存在很强的向上空间。引爆百度市值可以关注三个眼前炙手可热的要素:第一个是李彦宏直播背后的战略意图,就是在后疫情时代的视频生态中获得一席之地;第二个是以百度重度投入的AI研发相关产品为代表的前沿技术应用的效率,这方面自动驾驶只是一个方面,更多的需要看在医疗、教育、游戏等垂直行业的应用;第三则是再造智能搜索生态的可能性,这是百度生存的根基,也是价值放大器。

如果这些变革都向好发展,用未来2年的视角看,百度现有的“搜索+AI+视频”多场景应用的赛道依然可以支撑200美金左右的股价。总之,谨慎看好百度,大逻辑就是看好技术驱动型公司在爬坡期的爆发力。李彦宏并不完美,也许大智若愚,但不可否认他还是一位拥有技术理想的长期创业者。

李彦宏的蜕变必然会加速百度美好愿景的尽快到来。

本文写于2020年5月20日

精彩评论