super monkey

笔者简介:笔者是财务科班专业毕业,曾在BIG 4任职,亦担任过多家上市公司的财报分析师,热衷于ipo财报分析。

2025年伊始,RMB汇率走低,带动股市下行,股汇双杀的行情,令大资金选择扎堆做确定性套利,布鲁可几乎可以肯定打破毛记尘封了多年的超购倍数王记录,只能抱怨目前的港新市场越来越卷了。

布鲁可集团有限公司(HK.00325)

一、企业及行业概况

(一)企业简介与业务

布鲁可集团,从2016年起,致力于拼搭类玩具的设计、开发及销售。于2019年开始研发拼搭角色类玩具,并于2022年开始推出该等产品,对结合高参与度的拼搭过程及具备强大而忠实粉丝基础的受欢迎IP角色玩具的强劲需求所带来的巨大增长潜力。根据弗若斯特沙利文的资料,中国的拼搭角色类玩具市场从2019年的人民币12亿元增长至2023年的人民币58亿元,年均复合增长率为49.6%,并预期将从2023年的人民币58亿元增长至2028年的人民币325亿元,年均复合增长率为41.3%。

在推出拼搭角色类玩具之前,布鲁可通过经销商及委托销售等线下渠道以及线上渠道销售积木玩具。于2021年,收入分别有45.7%及51.8%来自线下渠道及线上渠道。随著于2022年开始推出拼搭角色类玩具,布鲁可转向以经销商为核心的线下销售渠道。该方法利用经销商的本地资源及市场情报,能够有效渗透市场。更具体而言,线下经销商体系使目标消费者能够便利地在线下体验及购买产品。通过利用线下经销商体系,布鲁可能够有效地扩大业务并推动业务的高速增长。于2022年、2023年及截至2024年6月30日止六个月,线下经销销售额分别占总收入的48.2%、83.6%及91.6%。

布鲁可拥有两款自有IP以及大约五十款知名的授权IP,构成了丰富的IP矩阵。两个自有IP,包括儿童益智类的百变布鲁可和中国传统文化主题的英雄无限。50个知名IP的非独家授权,包括奥特曼、变形金刚、火影忍者、漫威等。截至2024年6月30日,布鲁可共有431款在售SKU,包括主要面向6岁以下儿童的116款SKU、主要面向6至16岁人群的295款SKU,以及主要面向16岁以上人群的20款SKU。布鲁可主流产品价格在人民币9.9元至人民币399元不等,在每个价格带都极具性价比。热销的大众价格带产品定价为人民币39元,可以触达更广泛消费人群的平价价格带产品定价为人民币9.9元至人民币19.9元。具体产品组合见下图:

(二)企业及股份发售各方的基本资料

公司地区:上海市闵行区

保荐人:高盛(亚洲)有限责任公司&华泰金融控股(香港)有限公司

稳定价格经办人:高盛(亚洲)有限责任公司

法律顾问:富而德律师事务所&竞天公诚律师事务所&Campbells

核数师:安永会计师事务所

行业顾问:弗若斯特沙利文(北京)咨询有限公司上海分公司

合规顾问:嘉林资本有限公司

(三)股份发行情况资料

发行总股数:24,120,300股

国际配售:21,708,000股(90%)

公开发售:2,412,300股(10%)

招股价:55.65-60.35港元/股(300股/手)

发行市值:134.38-145.73亿港元

募资资金(不含绿鞋以及假设发售量调整权不行使):18.56-21.03亿港元(占比9.99%)

发售量调整权:3,618,000股(15%)

绿鞋:4,160,700股(15%)

承销佣金:2.76%(固定费用)+1.49%(酌情费用)

上市开支:约1.05亿港元,占全球发售所得款项总额的7.5%(按发售价格中间价计算)。

基石投资者:四家。合计投资5000万美元,占发售股份的26.68%(按发售价格上限计算且假设发售量调整权和超额配售权未获行驶)。

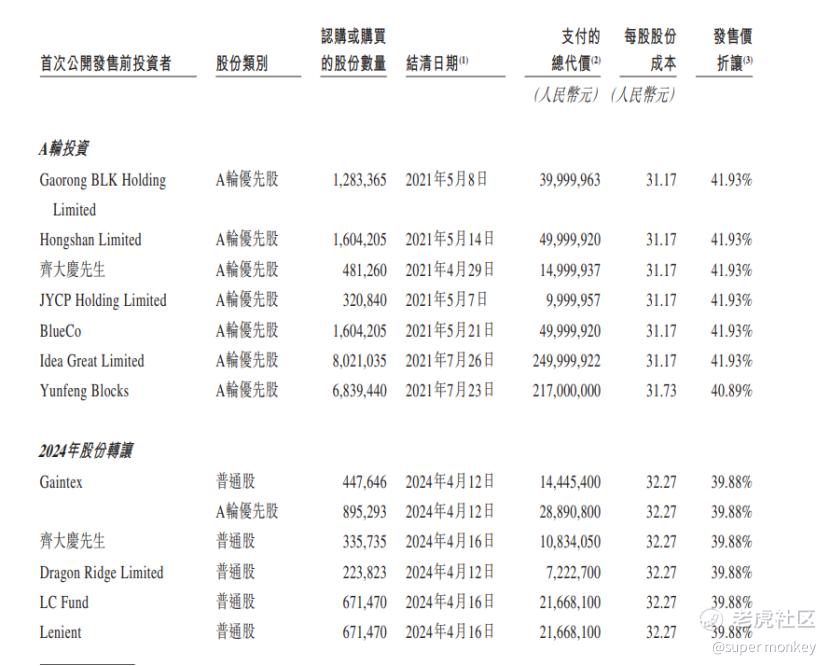

前期投资者成本:较发售价折让39.88-70.27%(按发售价格中间价计算)

禁售期:自愿禁售六个月

二、企业财报分析

高成长的布鲁可,究竟如何做到的?下面通过会计三表进入透视。

(一)利润表

提取布鲁可利润表的核心财务数据可以发现近几年公司的毛利率和经调整利润率都稳定大幅上升。

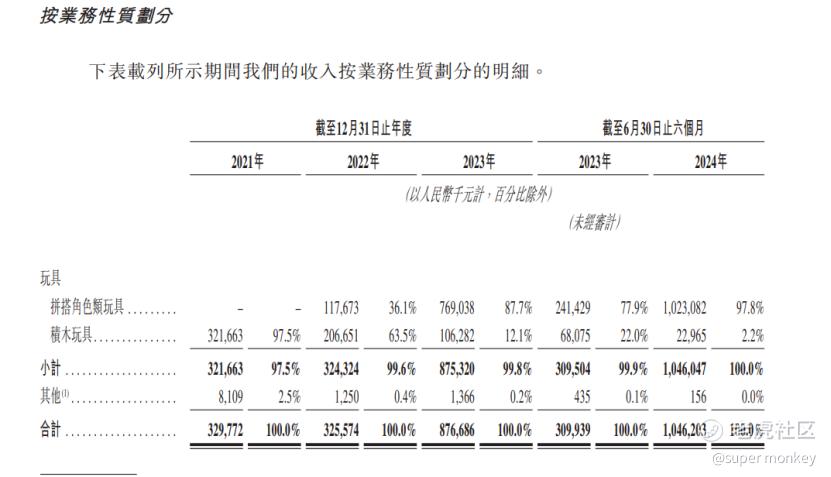

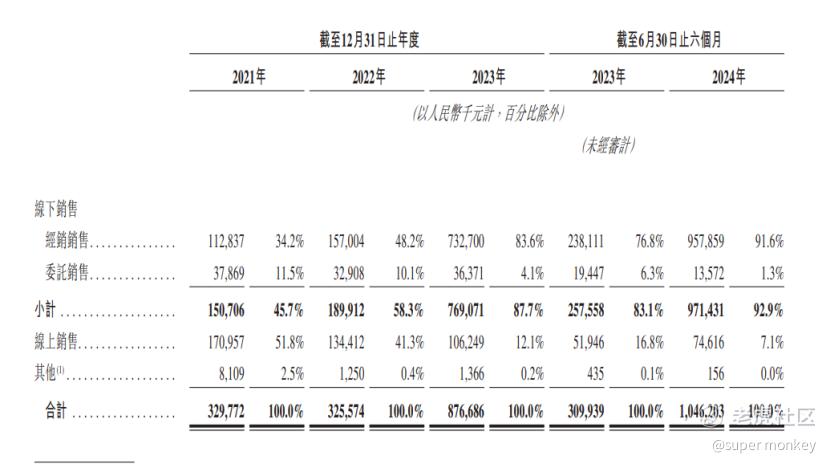

原来近几年利润高成长的布鲁可是通过转换产品类型(由占比97.5%的积木玩具转变成占比97.8%的拼搭类角色玩具);转换销售渠道(由占比51.8%的线上销售转变成占比91.6%的线下经销商销售)。产品类型和销售渠道都发生了翻天覆地的变化,2021年和2023年的财务数据自然无法直接对比,因为高成长的基数并不是同一类产品。

然而截至2024年6月30日,布鲁可共有431款在售SKU,包括主要面向6岁以下儿童的116款SKU、主要面向6至16岁人群的295款SKU,以及主要面向16岁以上人群的20款SKU。可见布鲁可的客户画像集中是16岁以下的儿童,赚的是未成年儿童的钱,而绝大多数未成年儿童的主要消费方式都不是线上消费,因此解析了布鲁可为什么采用线下经销渠道的模式去扩张业务。

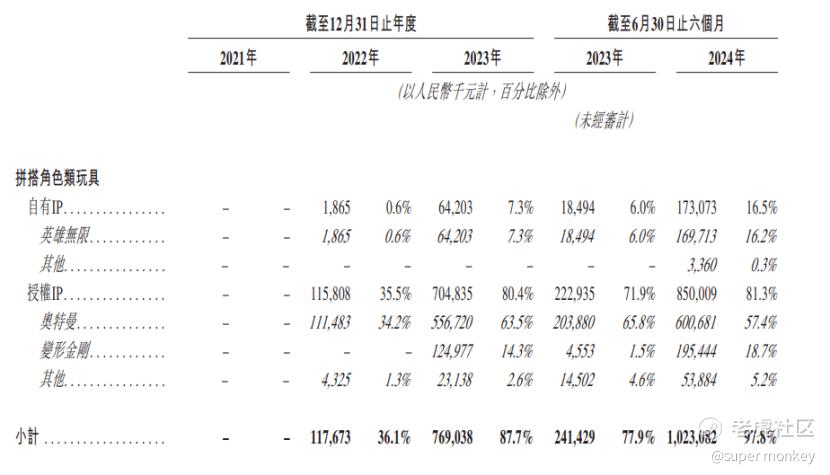

然而布鲁可的前三大IP(奥特曼、变形金刚和英雄无限)占了总收入的90%以上,前三大IP的中只有英雄无限是自有IP,收入过分集中的风险就不言而喻。

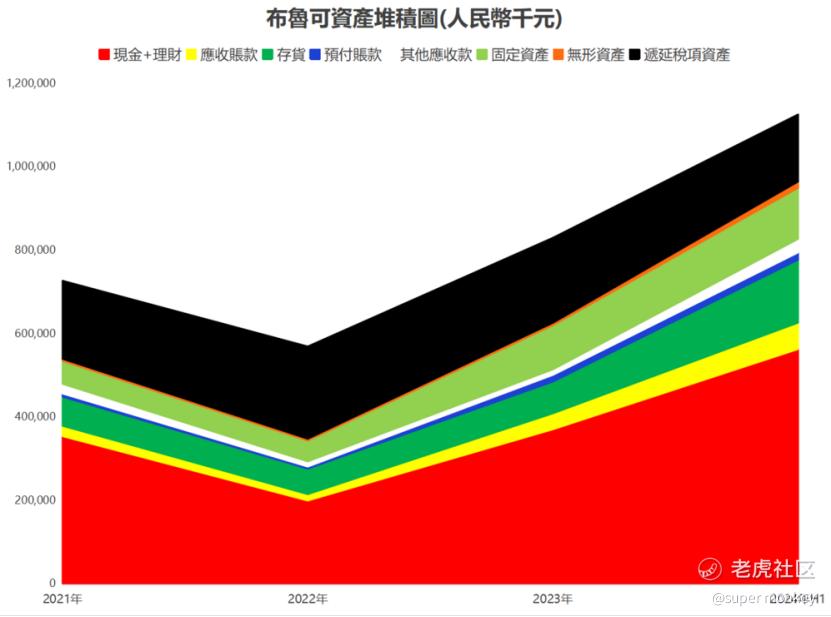

(二)资产负债表

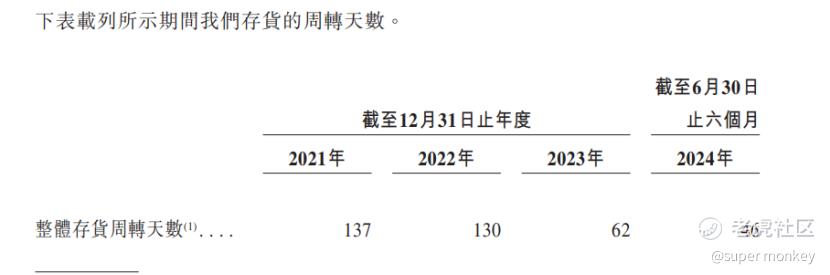

布鲁可在2022年进行产品转型后,近三年的资产堆积图呈V型反转走势。出于会计准则计量要求,黑色的递延税项资产属于长期待摊费用,是伪资产,因此,现金+理财和存货成为增速最快的资产。现金的快增速肉眼可见,而存货周转天数的大幅下降,说明布鲁可的货物卖的货如轮转。

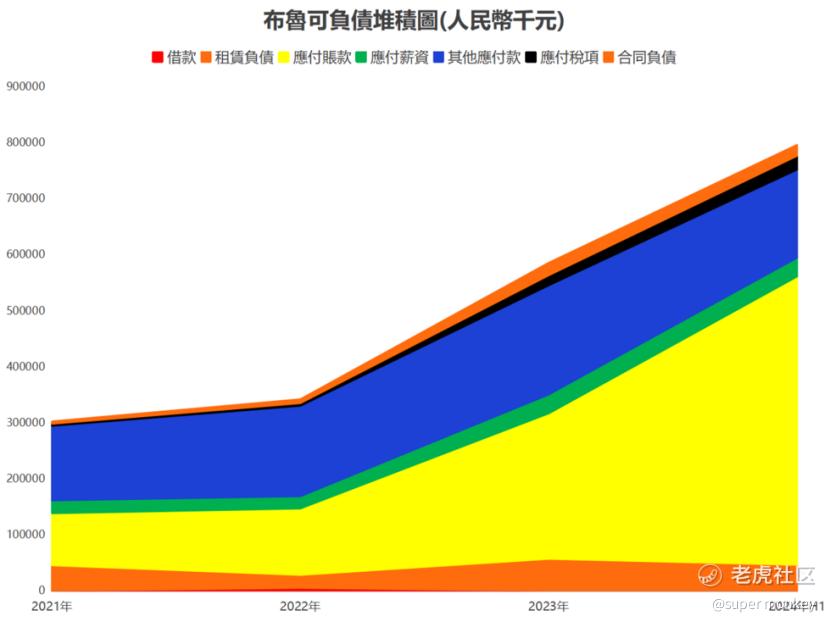

再看布鲁可的负债堆积图,发现公司的有息负债率很低,应付账款大幅提高,公司近几年业务规模和市场份额的扩张,在供应链的话语权越来越强势,占用了供应商大量的无息资金为企业创造价值,公司的借款少了,借款利息低了,也是公司强势发展的特征之一。

(三)现金流量表

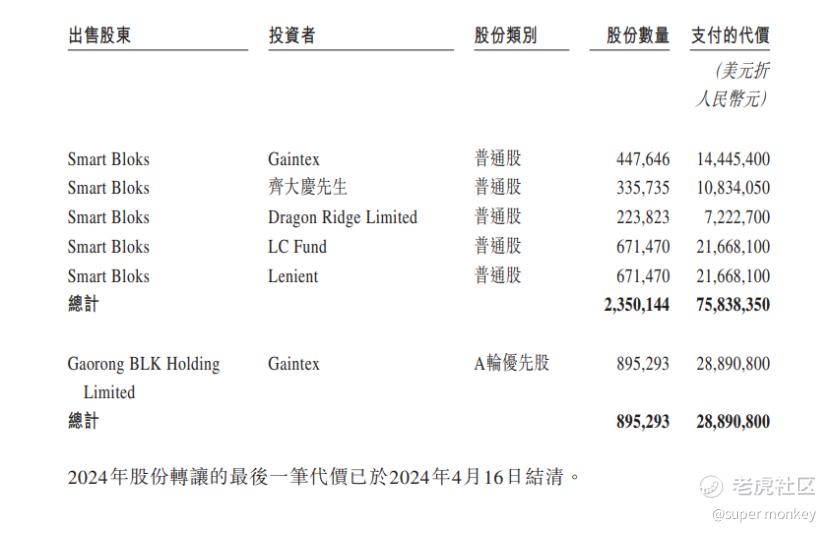

布鲁可的经营活动现金流和投资活动现金流并无异常,然后在融资活动的现金流中,发现公司近几年进项了多轮的融资和股权转让。而再翻查招股书关于公司历史、发展和重组章节,原来公司在2024年4月份(公司递表前的一个月)实控人进行了套现,套现金额为7583万元,然而本次的股权转让的定价依据价格确与机构3年前入股的估值相差无几。在布鲁可业务高速增长的这几年,对于这次的股权转让的定价依据,实在是百思不得其解。公司或许对上市后有更深远的想法和谋划,但是在目前火热的孖展市场下,想炒新的读者可要多留个心眼了。

(四)IP

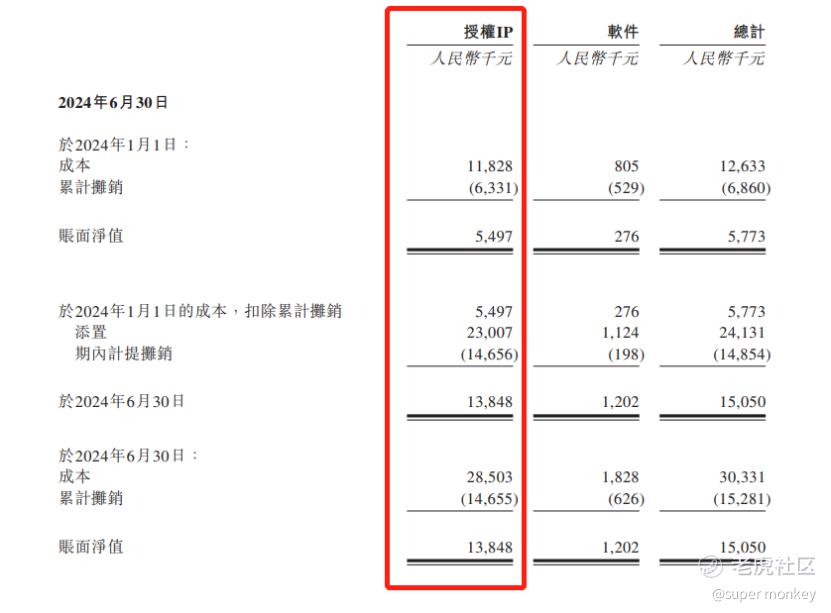

布鲁可的IP可以说是大家诟病最多的话题,因为大部分都是通过授权获取的,担心它未来业务的不确定性。其实目前虽然布鲁可大部分是授权IP,但是其实授权获取的成本并不高,才花费2850万。虽然大部分的IP都是三年一签,然而销量好,IP拥有者自然愿意与你继续合作,提价续约是大概率事情。然而这2850万对于2024年半年就收入10亿的布鲁可来说,提价几倍也对未来业绩影响不大,而且这个授权费是按年份摊销进入利润表中,所以对净利润的影响就不重大了。

三、布鲁可基本面总结

(一)布鲁可客户画像主要是赚16岁以下未成年儿童的钱,而前一只肉签毛戈平则是赚成年女性的钱,儿童和女性的钱最好赚了。

(二)公司通过自由+授权IP主攻市场增速最快的拼搭角色类积木玩具。

(三)线下+经销商+中低价+下沉市场+盲盒是公司目前的主要打法。

(四)目前海外市场和自有工厂是布鲁可的短板,未来既是机遇又是挑战。

四、估值对标和分析

布鲁可同行可参考对标的上市公司,港股有泡泡玛特、名创优品,美股有孩之宝、美泰,日股万代可供对标。选择对标标的需关注公司的股权架构、业务分类占比和经营模式、不同市场下的估值体系等影响因素。

另外还要结合机构给出布鲁可的指引利润(2024年5.74亿,2025年1*亿,2026年1*亿),2025年预测PE(1*倍-2*倍)来对标,计算出相应布鲁可2025年估值区间的公允价值在1**亿至2**亿。由于平台社区设置了禁止诱导及有倾向性的暗示,因此以上**号数据不直接展示出来,望读者谅解!

由于布鲁可刚扭亏为盈,利润波动会较大,除了使用PE估值法,建议投资者也要结合使用自由现金流估值法辅助进行评估。

$布鲁可(00325)$ $泡泡玛特(09992)$ $纽曼思(02530)$ $汇舸环保(02613)$

虽然打新涨跌可能同企业基本面关联不大,基本面好的企业发得贵一样会跌;基本面较差的企业如果发得便宜可能还会涨。但是打新起码要知道自己抽的企业是干什么的?业务有哪些?哪些明显是坑需要回避的......

风险及免责声明:以上内容仅代表作者的个人观点,并不代表任何其他立场,也不构成与相关的任何投资建议。投资者作出任何投资决定前,应根据自身情况考虑投资产品相关的各种风险因素,有需要时应先咨询专业投资顾问意见。

精彩评论