对于迪士尼来说,2020年是又苦又甜的一年,苦的地方在于:疫情让迪士尼的的现金奶牛主题乐园业务屡屡遭遇关停。而甜的地方呢,也在于疫情让更多人选择蜗居在家做Couch Potato,为迪士尼流媒体业务创造了发展良机!

另一块业务,影视制作也因为影院关闭的原因,制作进程屡屡中止。再加上邮轮停航、体育赛事停播等因素,使迪士尼收入承压。

在种种不利因素下,迪士尼股价和其基本面的变化却走向了两个极端。自从去年三月底,迪士尼因为疫情原因股价重挫至80美元后却一路抬升,今天,迪士尼股价再度上涨超3%,来到187.16美元,自年内低位起,公司股价已经上涨超过100%。

疫情之下,迪士尼为何股价这么强势?股价突破新高后,还有可能继续上涨吗,今天我们为各位带来迪士尼这家公司。

一、疫情影响,迪士尼收入承压

首先我们先了解目前迪士尼的几块主要的业务,按照业务划分,迪士尼的收入来源可以分为四块

1、Media Networks媒体网络

2、Parks, Experiences and Products主题乐园

3、Studio Entertainment影视娱乐

4、Direct-to-Consumer & International直接面向消费者和国际业务

媒体网络业务具体可以拆分为:Cable Networks电视网络和Broadcasting广播网络。收入主要来自客户在广电和广播网络上投放的广告和独家赛事上的冠名。

主题公园业务包括公园本身和主题公园的周边商店,以及脚色的IP和品牌版权收入等,此外,该部分业务还包括迪士尼邮轮(旗下有四艘邮轮)、迪士尼度假村。这一部分的收入是在疫情中受到影响最大的。

影视娱乐业务包含影音的制片和发行。这部分受到院线的经营情况影响较大。

为了便于理解,最后一块业务我们简称为流媒体业务(直接面向消费者业务)包含流媒体Disney+、Hulu视频网站和ESPN+体育电视频道的流媒体服务,属于迪士尼公司的新创业务。

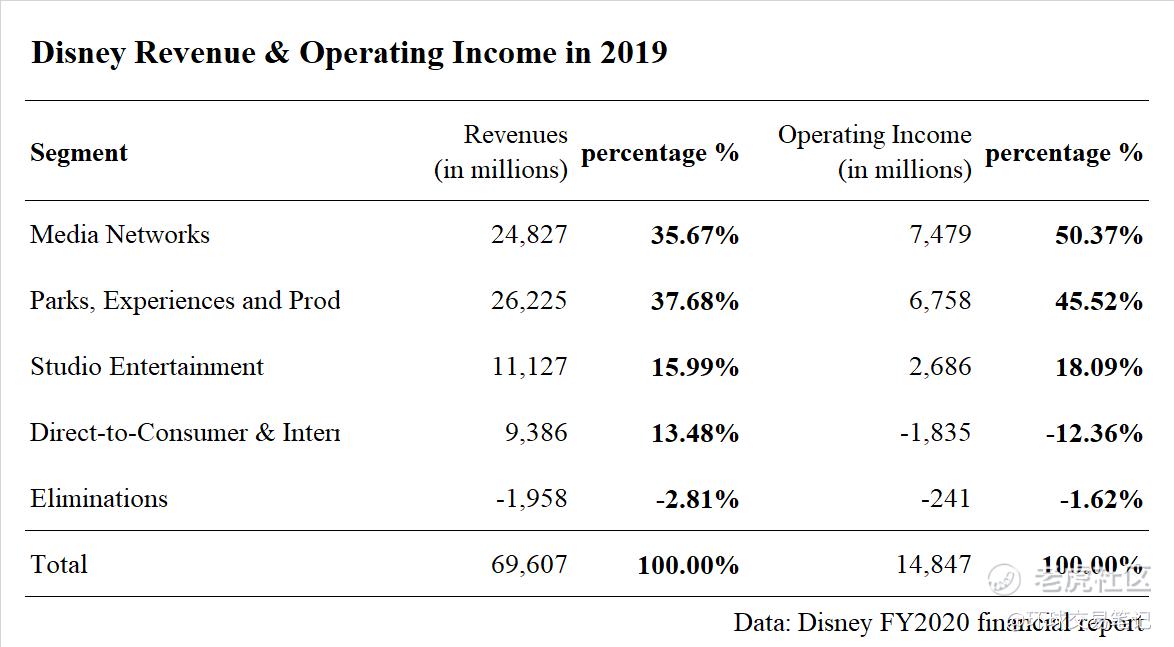

在下图中,我们可以看到在疫情发生前的2019年,迪士尼的主要两个收入支柱分别为媒体网络和主题乐园。业务收入占总营收比例分别为35%和37%,该二块业务更是迪士尼公司的主要利润来源,其利润分别约占总营业利润比例为50%和45%。

此外,影视娱乐业务也是一个支柱型的业务,虽然收入仅占据总收入的16%,但是能源源不断的为公司供血。新兴业务的流媒体服务(直接面向消费者和国际业务)目前处在成长阶段,收入颇丰,但是处在投入烧钱阶段,尚未盈利。

我们可以很明确的看到,迪士尼公司业务呈现三“老”带一“新”的局面。媒体网络、主题乐园、影视娱乐三者经过长期的探索,已经形成一个闭环,在公司财报中起到互相促进的作用,并且能为迪士尼源源不断的供血。新兴的流媒体业务则更像一个初出茅庐的小子,有冲劲,但仍需要大佬们的输血扶持。

有成熟业务输血,又有新业务造血,进可攻,退可守,迪士尼的各项业务呈现非常理想的局面。

不过,完美的平衡却也因为疫情的到来而被打破,迪士尼各项业务的收入和利润在2020年发生了重大的改变。

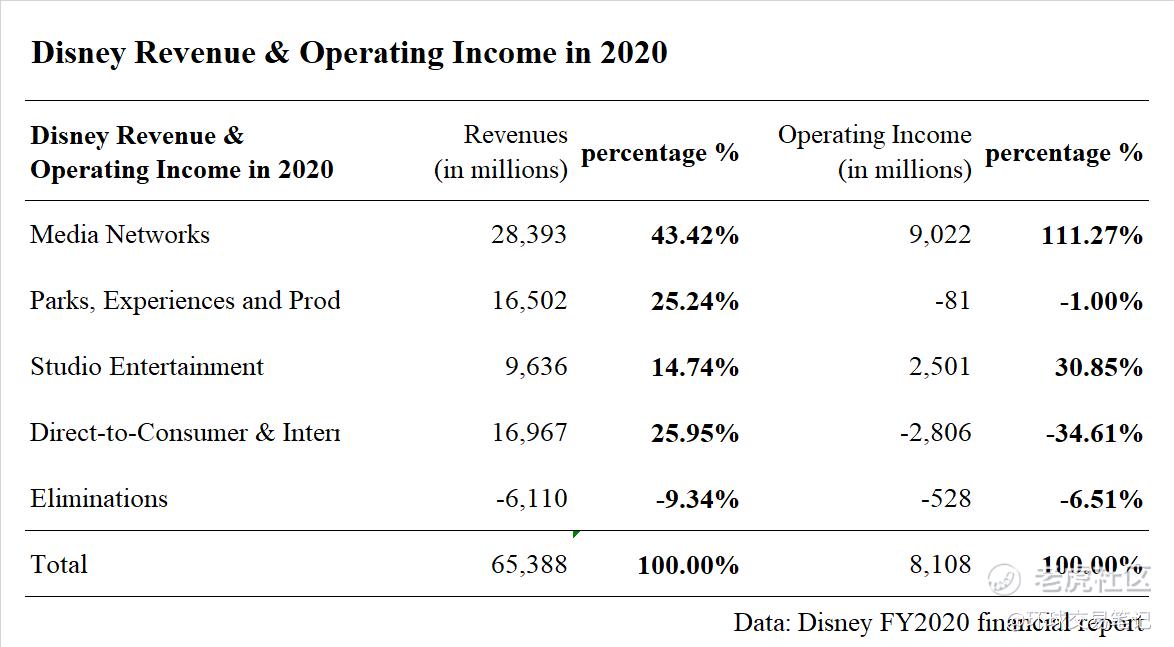

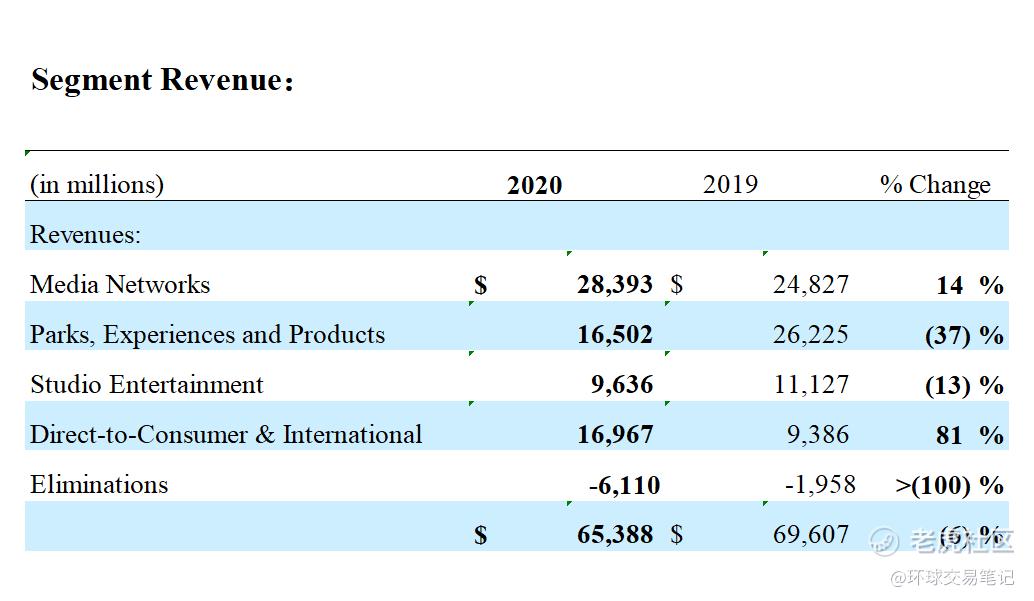

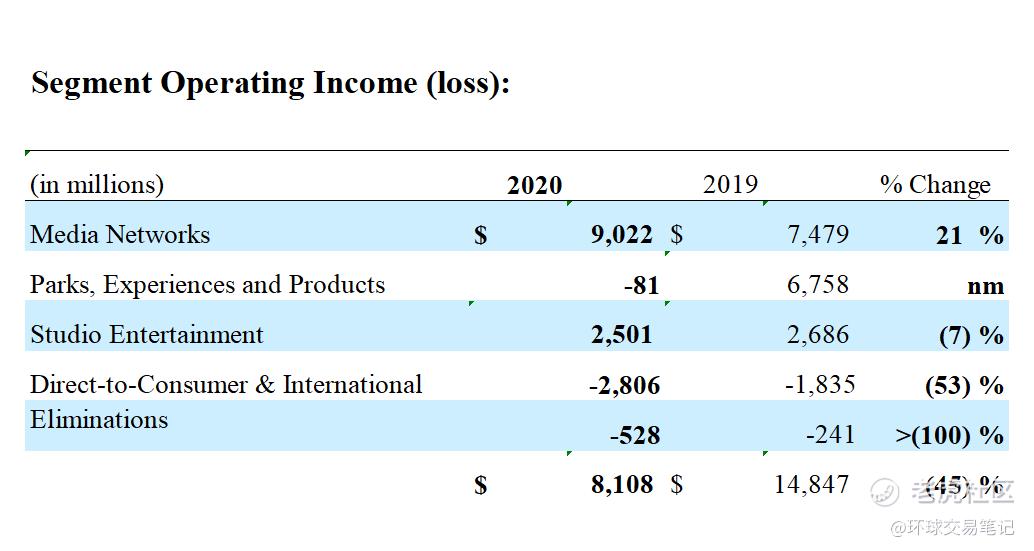

下图迪士尼2020年业务情况中,媒体网络业务收入占比资35%上升至43%,其利润也近乎成为公司唯一利润来源。在疫情的影响下,主题公园业务大幅下降,流媒体业务则大幅提升。

利润方面,三驾马车中的一架更是近乎半毁,主题公园业务的经营利润在疫情冲击下完全清零,不在为公司创造利润。并且随着迪士尼在流媒体内容上的加大投入,该块业务的成本大幅扩张,导致亏损扩大。影视娱乐业务也受到去年院线停业的影响,收入也大幅萎缩。

利润仍在成长的业务仅剩下媒体网络业务,营业利润同比去年增长21%。

二、未来可期,流媒体业务大增

不过,疫情除了重挫实体经济,同时也催生了“宅经济”,是的人们在线上娱乐的花费大幅度的提高。

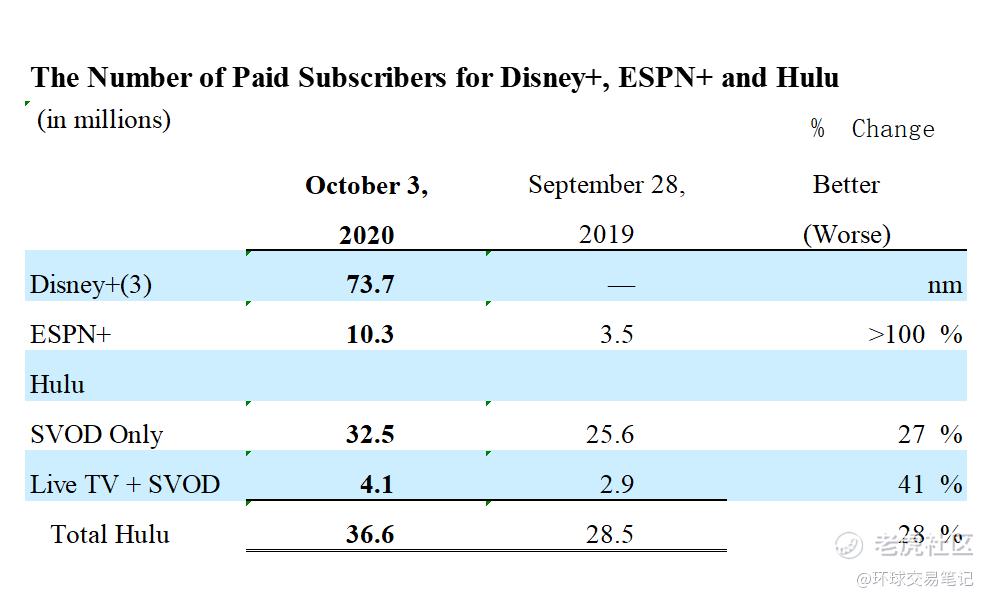

根据最新的市场数据,Disney+用户已经达到8680万人,换句话说迪士尼只用了近9个月时间,达到了Netflix 8年才取得的成就。

除了Disney+用户的超预期增长,体育赛事ESPN+订阅人数也从350万增加到1030万,同比大增194%,Hulu的订阅用户也达到3660万,同比增长28%。

有机构预计,迪士尼流媒体订阅用户到2025年底将达到2.3亿,贡献300亿美元的收入。按照预测这将会是一块比奈飞规模还要大的业务。这也是为什么迪士尼在2020年一边亏损,股价却持续创下新高。

根据现在从市场搜集到的资料,普遍预测在2021年6月前,美国本土疫情危机基本解除,若是疫苗的普及率能够快速提升,这个预期甚至是在四月份。从财报上看迪士尼在去年确实亏损严重,但是若是疫情危机解除,迪士尼的各项创收业务恢复稳定,迪士尼实际亏损也没有想象中的严重。

有了新兴业务带来的成长动能,加上成熟业务即将逐渐回归往昔的盈利水平,我们对未来几年迪士尼的经营情况感到乐观。

撇开收入,投资人更应担心被忽略的现金流。分析师普遍预估今年前两个季度,迪士尼的自由现金流为负。Disney+等流媒体业务继续扩张的过程中,势必继续挤压传统广电行业的生存空间。面对传统行业和奈飞等对手的竞争,迪士尼必须真金白银的投入在充实流媒体平台内容,这会导致该业务的成本大增。

虽然迪士尼目前仍保有大笔的现金在手上,但是流媒体行业的竞争格局在短时间内都不会改善,这会给迪士尼的现金流带来更多的压力。这也是迪士尼唯一的弱点了。

最后,我们比较迪士尼和竞争对手的优劣势。目前欧美市场流媒体领域,相对奈飞,迪士尼的优势是变现能力,迪士尼的IP做火起来之后,公司可以通过主题乐园、商品授权、书籍出版、漫画等多样化的手段变现。换句话说,Disney+依靠多年经营的老业务,本身拥有相对成熟的变现模式,这一点是远远超越奈飞的。

因此,观察迪士尼,我们需要先关注接下来迪士尼有什么IP有爆火的潜力,有爆火的IP会让迪士尼更有投资价值。

三、总结

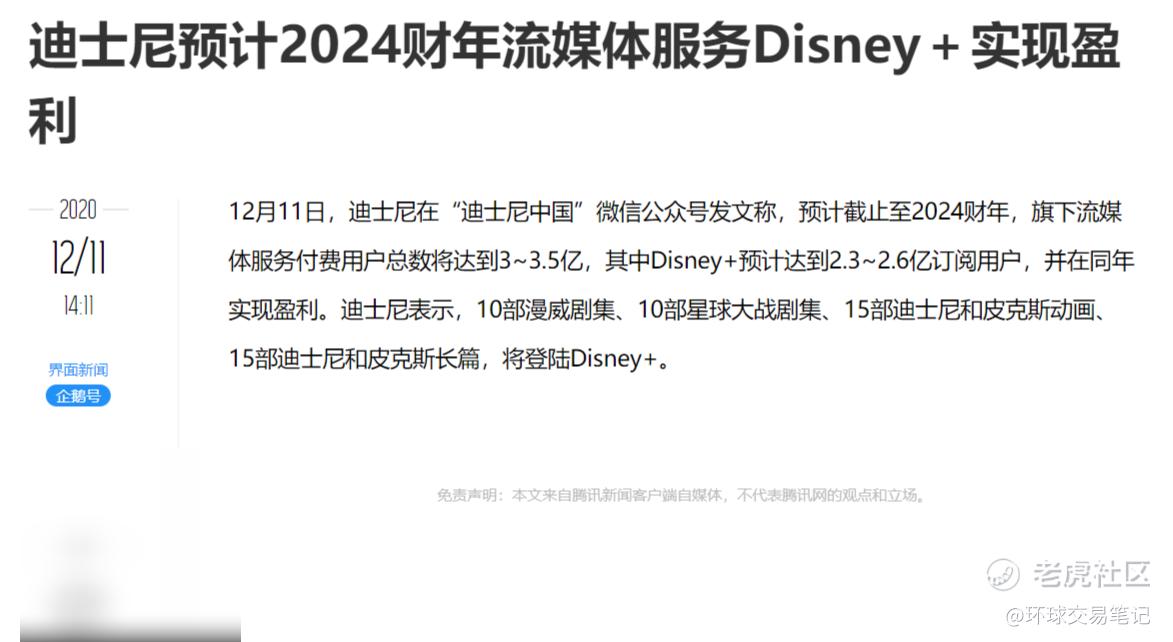

去年受累于主营业务的亏损,迪士尼每股盈余(EPS)仅为-1.58元,相较18年和19年的8.4美元和6.68美元EPS大幅减少。按照迪士尼自己的说法,流媒体业务将在2024年开始实现盈利,换句话说,在此之前,恐怕迪士尼的净利润不会有很大幅度的提升,而是要继续把利润投入在流媒体业务上。目前迪士尼180美元之上的股价大概率已经反应未来三年的利润情况。

最后,我们分享一下我们的交易思路:假定今天我们站在长线投资的角度,应不应该买入迪士尼?

首先,我们知道迪士尼业绩有起色之前,首要条件是新冠疫情要在今年被控制,但是,当疫情被控制了,除了迪士尼,其他低估值板块是不是也要迎来估值修复?这时候,你觉得资金会优先选择股价已经创历史新高的迪士尼?还是去买低估值的航空股?

所以,帮我找出一个理由不去买价格低、成长空间大的个股,而去下注股价继续创下历史新高的迪士尼吧!

$Netflix, Inc.(NFLX)$ $迪士尼(DIS)$

精彩评论