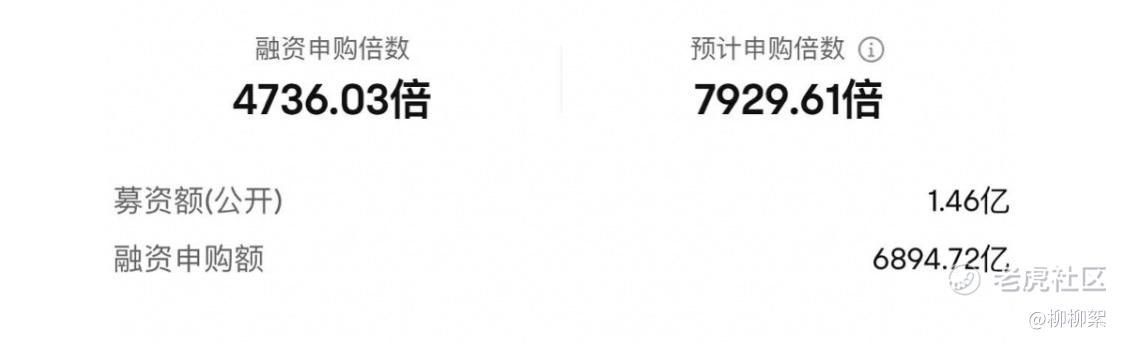

先来看看这个热度

然后,直接上结论

操作,100倍杠杆,打了一个钉头槌,盲猜当日涨幅会超过60%;目前国际配售也抢不到货

公司价值总结

(1)港股所有的偏爱的特性,公司似乎都有:消费股、高增长、高毛利,稀缺;参考过往的泡泡玛特、九毛九、毛戈平都是这样的特征,首日都是大肉;

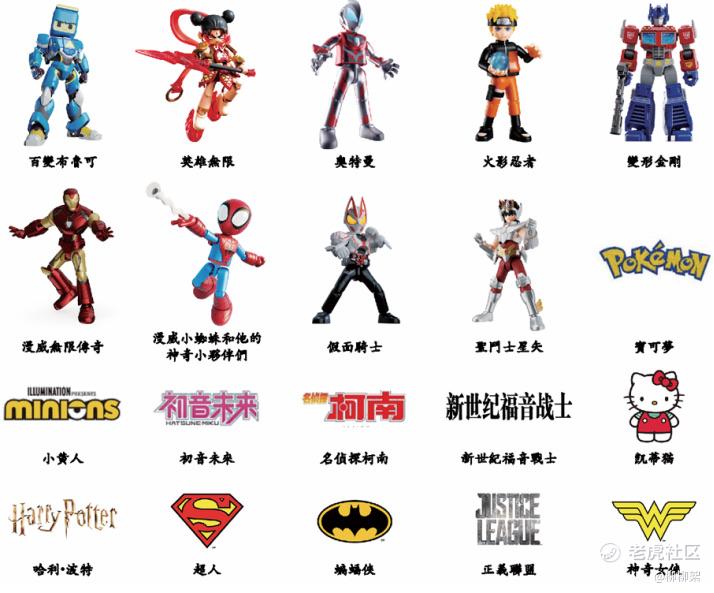

(2)公司是中国最大,全球领先的拼搭类玩具,知名IP超过50个,包括但不限于奥特曼、蝙蝠侠、变形金钢等;公司产品壁垒较高,独特的标准件+特征件,有专利保护加持;

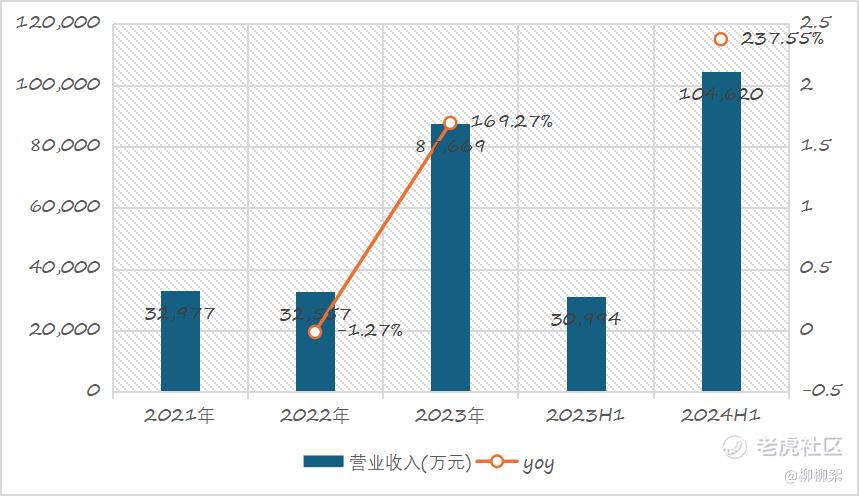

(3)公司财务亮眼,2021-2023年收入分别为3.30亿元、3.26亿元、 8.77亿元,GAGR高达63%, 2024年上半年收入为10.5亿元,同比增速高达237.55%。

2023 年公司经调整净利润成功扭亏,达到0.7 亿元,2024年上半年经调整净利润再次升至 2.9 亿元,据说全年接近6亿元;

公司毛利率稳定上升,2021/2022/2023毛利分别为37.4%、37.9%、47.3%,2024年上半年为52.9%

(4)估值不贵,目前按照中位数150亿发行的话,pe是比较合理的

精彩评论