这是「小镇做T家」的第 35 篇原创内容。

今天谈一下医美行业的明星公司——新氧。文章顺序是先了解医美(很多股民都是大直男,对这个行业懂得不多),再详细分析这家公司。

源自古埃及的行业:医美

医美就是医疗美容(Medical Cosmetology),是指运用药物、手术、医疗器械以及其他具有创伤性或者不可逆性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑的美容方式。说白了就是使容貌美丽的一门艺术。

按照百科词条的解释的话,医美不仅仅包括整形,还包括中医、外科、口腔、化妆及皮肤护理保健和物理治疗等内容,甚至还包括摄影、化妆及图像处理等...

以下是医美行业的一些相关数据,没耐心的可以直接拉到下面看总结:

根据国际美容整形外科学会(ISAPS)统计数据,2017年全球医疗美容总治疗项目量为2339万例,同比2016年的2347万例略有下降,其中手术治疗量和非手术治疗量分别为1077万例和1262万例,同比2016年分别增长5%和下降4%。

根据国际调研机构数据显示,2017年全球医疗美容服务市场规模为1258亿美元,预计2018-2022年复合增速为7.2%,到2022年将进一步增长为1782亿美元,折合约为1.2万亿元。

根据艾瑞咨询的预测,2019年中国医疗美容市场规模达到1769亿元,增长率放缓至22.2%;2019年中国医美用户1367.2万人,预测2023年医美用户达2548.3万人(19年至23年CAGR为16.8%)。中国在2017年已经成为全球第二大医美市场,亦是全球增速最快的国家之一。有望在2021年超越美国,成为医美第一大市场,于2023年市场规模达到3115亿元。

中国医美行业起步较晚,2014年,医美在中国大陆渗透率仅为2.4%,而同期,医美在中国香港渗透率为3.8%,在日本渗透率为10.3%,在美国渗透率为15.7%,韩国是全球医美渗透率高的国家之一,医美行业在韩国政府的支持下发展为国家支柱产业,在此背景下,2014年,韩国医美项目渗透率高达18.2%。

过去五年,中国医美项目渗透率有了显著提升,从2014年的2.4%上升到2019年的3.6%。但与美国、日本、韩国等地区仍有显著差异,未来,中国医美项目渗透率增长空间广阔。

其实,大家只要记住这几个数据就好:中国医美渗透率为3.6%,还有3~5倍空间;中国医疗美容市场为1769亿元(保守推测2020年为2000亿元),增长率超过20%。

几个数据共同说明一件事:中国医美行业不但规模大(千亿级别),而且还有几倍的发展空间。这个这个行业的商业化已经很成熟,比如百度每年最大的单一广告来源,就在医美行业,每年为百度贡献着六分之一的收入。

几年以前,医美还是一个纯线下业务的行业,因为获客、消费等环节基本都是在线下完成的。随着互联网对传统行业改造的深入,医美行业也诞生了很多互联网公司,其中影响力最大的,要数今天的主角——中国最大的医美平台新氧。

互联网医美第一股

新氧创立于2013年,是中国最大的提供查询、挑选和预约医美服务的在线平台,可以理解为医美行业的美团。2019年5月2日,新氧在美上市,成为互联网医美平台第一股(全球范围内)。

分析互联网公司,一定要研究其灵魂人物,一般是创始人兼CEO。新氧的创始人叫金星(和著名舞蹈家金星同名),是互联网技术男出身,曾在tom.com、猫扑、腾讯财付通等公司担任过管理层,是典型的“干而优则创业”的例子。

目前新氧业务覆盖超过350个城市,有6000多家医美机构入驻,平台上有350万篇美丽日记。2020年4月,新氧活跃用户数达到966.37万人,登顶QuestMobile垂直医疗类APP排行榜第一流量平台。

公开数据显示,2018年中国有大约10000家医美服务供应商。但在私立机构中,排名前五位的市场参与者仅占市场总规模的7.4%。这个数据,说明目前医美行业和餐饮行业很像,由于服务差异化极大,以及行业发展不充分,导致行业集中度还很低。

但就像外卖平台兴起后餐饮店纷纷入驻的那样,新氧的崛起,也让医美行业的各种规模的服务商有了更集中方便的获客平台。可以说新氧是医美行业平台的先驱也不为过,这家公司靠一己之力重塑了整个行业的形态。

在行业地位上,新氧有比美团强的地方。比如目前尚没有另外一家医美平台能和新氧相抗衡,新氧在这个领域的地位是高于美团在本地生活领域的地位的。举个例子,2018年新氧科技手机App占线上医美服务手机App用户每日使用总时长的84.1%。新氧基本做到了行业垄断。高于电商领域的淘宝,甚至是短视频领域的抖音,仅次于即时通讯领域的微信。

成功的秘诀

一、行业需要

2013年他创立新氧科技的时候,国内还没有任何一家大公司去做医美平台。而且当时医美行业发展不充分,行业集中度很低。2018年中国有大约10000家医美服务供应商。但在私立机构中,排名前五位的市场参与者仅占市场总规模的7.4%。

医美行业长期以来严重信息不对称,产品和服务参差不齐,消费者信任缺失,从而导致决策成本高,决策周期长。因此,医美机构获客难、获客成本不断上升,又最终转嫁给消费者,因而重营销、轻服务、用户体验差,行业不断恶性循环。

这样,一个客观中立的第三方平台呼之欲出。

二、深耕垂类领域

近十年来中国互联网平台的趋势之一,是通用平台向垂直平台转型。

比如原来流行的58同城和赶集网这类通用平台越来越边缘化,而像新氧、马蜂窝等垂类平台逐渐发展为自己所在行业的领头羊。这种变化,背后体现的是垂类服务专业化的增强。

一个平台限于人财物资源的局限,必须要有其侧重点。在很多大型互联网公司中,负责某一个服务的可能只是一个小组,而同样做垂类服务的竞争对手,却是投入整个公司的全部资源。这样对比之下,大公司反而是用自己的劣势在对抗别人的优势。

有时即便资源到了,如果没有先天“基因”,同样也做不好。比如阿里的社交之路屡战屡败,腾讯的电商项目基本都黄了。

此外,还有互联网产品本身的局限。如果一个产品内包含的服务类型很多,势必要设置很多功能入口,有些边缘功能还藏在二级甚至三级页面中,比如美团。这种类型的应用,在用户体验上天然无法做到垂类应用的便捷性。

所以在这里我可以大胆下个结论:在未来有能打败新氧的,绝对不是美团的医美事业部,而是另外一个完整独立运作的,各方面都更加强大的医美公司。

三、海量的优质的内容

金星仿照美国RealSelf网站的做法,在创建新氧科技时就花大力气建设用户社区。截至目前,新氧平台上已经积累了超过300万篇美丽日记,这些线上内容是新氧面对竞争对手的壁垒。很多人最初都是因为小红书而知道“内容电商”这个词的,殊不知新氧更早就开始做了。

做过运营的朋友都知道,对一个服务撮合平台来说,最重要的莫过于优质UGC内容。据我了解,新氧的用户,几乎都是在看完平台上的诸多案例后,才下定决心去做医美项目的。就内容质量而言,新氧的UGC内容可以说是所有类型互联网社区中最优质的的。

无论是激发用户创造优质的UGC内容,还是对将流量转化为成交量,都依赖于用户对平台的粘性和信任,这就要求建设一个足够优秀的社区。创始人金星认为,新氧科技整容社区比他过去做过的任何一个社区都难100倍。

难就意味着门槛,意味着新入局者们不容易搞定。

四、其他

还有很多公司经营层面的因素,宏观方面比如负责人的规划能力、公司管理能力等等;微观方面有产品、运营、市场、商务等团队的工作等。不过限于外部人士,我就不做过多猜测了。

不过有一件事还是值得说一说,那就是团队稳定性。我有个朋友在新氧做商务,已经待了好几年,她一直对医美行业充满热爱,对公司充满信心。而且从公开的信息看,新氧给出的薪资在互联网行业还是很有竞争力的。

市值和地位严重不符

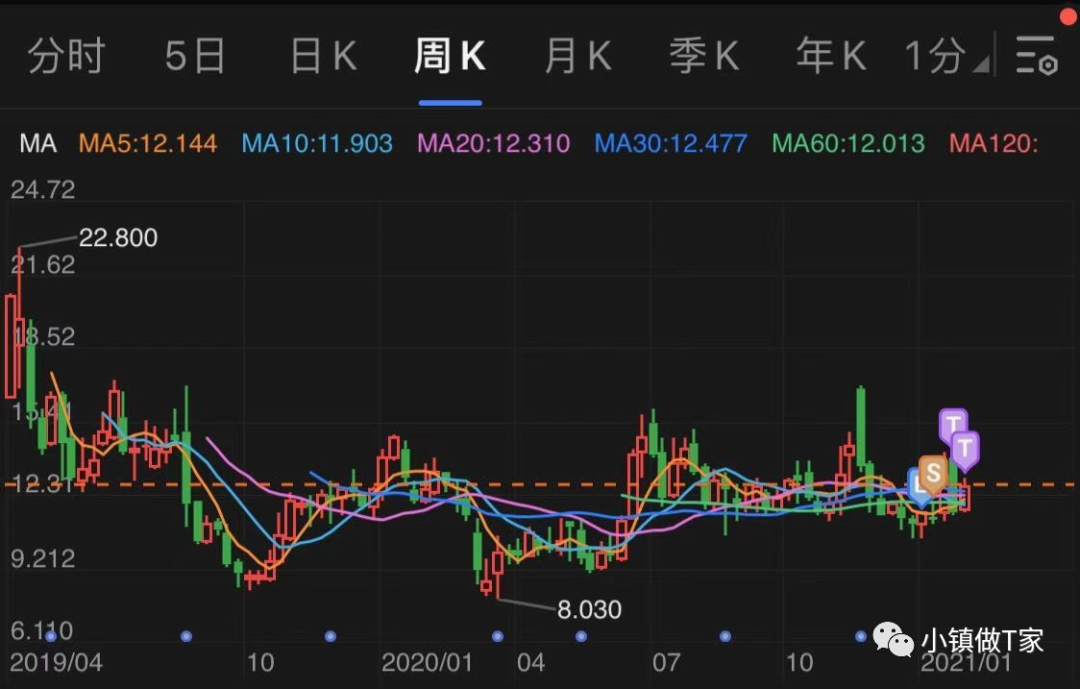

不过,虽然新氧已经是行业第一,但其市值完全配不上所在行业的地位。目前的新氧仅仅是一家市值13亿美元的公司,尚不如很多ppt公司。

新氧上市时一股价一度冲到22美元,随后便一路下跌,最低时接近8美元,目前是13美元,无论是上涨还是下跌,幅度都没有超过1倍。这种不愠不火的股价波动,在妖股频出的中概股里,也算是奇葩一朵。

新氧的股价波动范围,能直接体现出中外投资者的普遍看法:这家公司是有可靠的业绩支撑的,所以才没有大幅下跌。但是它并没有像其他公司(比如新能源三傻)那样肉眼可见的成长空间,具有很大的不确定性。

说到这里可能你会嘀咕了:只要有点思考能力,都认为医美行业在我国是朝阳行业,而且我国女性为了美丽事业愿意付出的时间和金钱不是一般人能想象的。为什么你说新氧没有肉眼可见的成长空间呢?

在我看来,新氧股价倒霉就倒霉在它的身份上——互联网医美第一股。

第一股最大的问题是没有对标物,而资本市场的反应其实是滞后的。比如特斯拉在其上市后的很多年里,股价基本都没什么明显起色。直到Model 3出世,创造了汽车工业历史奇迹的订单量,加上特斯拉财报扭亏为盈,股价才真正起飞。在此之前,没有资本敢冒这个险。

其实资本的思路都是一样的。就拿我国风投行业来说,投资人往往不愿意投一个完全新概念的项目,因为风险太大;他们更愿意投资一些采取跟随策略的创业项目,因为这些项目已经在市场上被验证可行,投资的成功率大大提高了。

所以说,新氧是一只味道优美的螃蟹,但迟迟没有人敢品尝。

新氧的盈利能力

作为一个平台服务商,新氧的营收和利润,完全取决于行业基本面。行业份额大,利润率高,自然舍得在获客上大笔投入,这样平台过的也会很滋润。

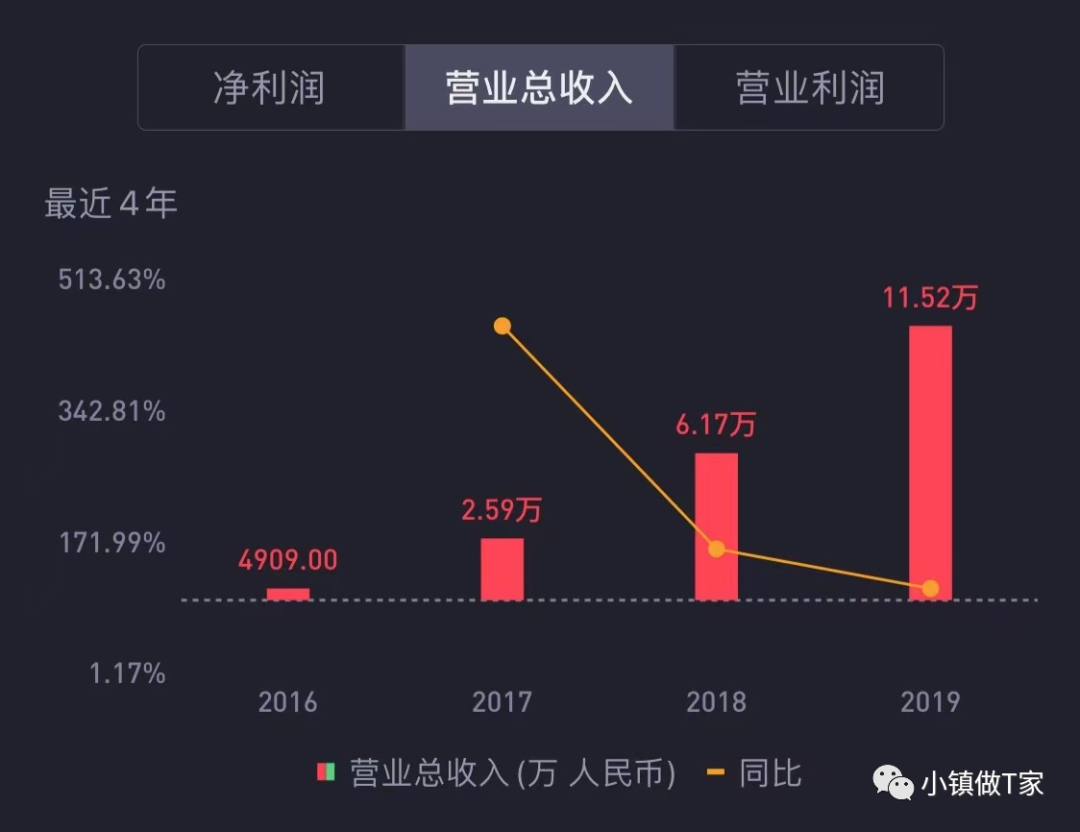

近几年来,新氧的营业收入快速增长,由2016年的4900万出头,增长至2019年的11.5亿,三年涨了23倍平均年增长率超过100%。可以说是非常恐怖的成长速度了。

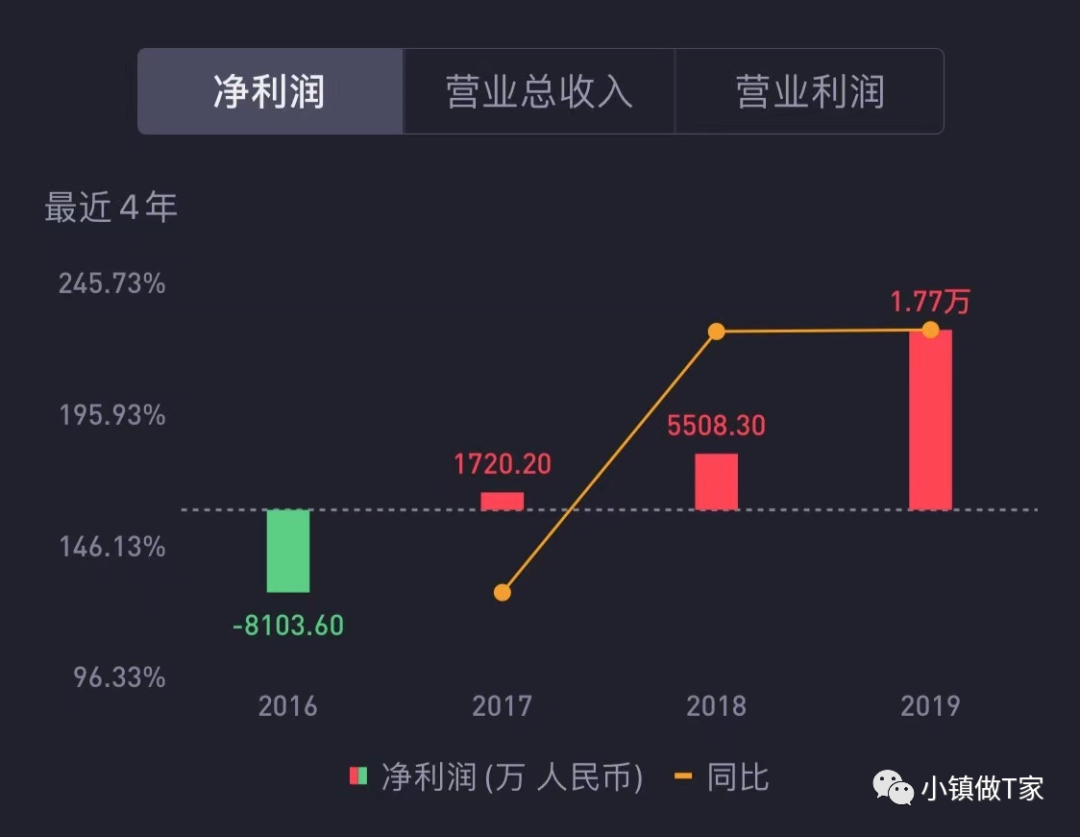

同时,新氧的盈利能力也有显著增长。从2016年的亏损8100万,到2019年净利润1.77亿,利润率为15.3%,作为一家成立仅7年的平台型互联网公司而言,这已经是非常不错的成绩了。要知道上周涨势最凶猛的这波中概股公司中,绝大多数还是亏损状态,比如流利说、极光、荔枝。

作为对比,滴滴用了7年(从2013年到2020年);美团用了8年时间(从2011年到2019年);而京东更是花了12年的时间才扭亏为盈(从2007年建站到2019年);而美团的对手饿了么至今仍在亏损...

这里说点题外话:2019年是个神奇的年份,很多互联网公司开始在这一年扭亏为盈,难道真的如此巧合吗?大家都知道2019年是“近10年最糟糕的一年,但却是未来10年最好的一年”。

互联网红利的消失,获客成本越来越高,怎么可能在这时候就扭亏为盈了?真正的原因是,各家公司为了融资不得不把财务报表做得更漂亮。

不过,当一个垂直行业的互联网平台市场份额超过一定的阈值后,垄断带来的超额溢价,以及价格战强度降低带来的烧钱投入,都能让平台的盈利能力明显改善。

最直观的例子就是BAT三巨头。

2020年四季度,阿里巴巴营收为2210.84亿元,净利润为794.27亿元,利润率为35.9%;不按美国通用会计准则计算净利润为592.07亿元,利润率为26.7%。

2020年第三季度,腾讯营收1254.5亿元,净利润385.4亿元,利润率为30.7%。同期百度营收282亿元,净利润137亿元,利润率为48.5%。

从上面这个数据我们可以看出,虽然近几年百度从BAT中掉队(营收和市值),但是百度仍然有着最强的盈利能力,在其所在领域内的垄断也最强。

虽然我在《1.13 洋韭菜不懂百度》这篇文章中基本是在否定百度,说其是个体制僵化的“伪互联网公司”,在新兴业务上基本没有能做起来的体制准备。不可否认百度在其搜索引擎的广告变现领域,地位仍然无可撼动。

2020年11月25日,新氧科技发布了第三季度财报:

截至2020年9月30日,新氧第三季度总收入3.596亿元人民币,同比增长18.9%。非美国通用会计准则净利润2640万元人民币,利润率为7.3%。大概是2019年的一半。

新氧移动端平均月活跃用户870万,同比增长153.7%,预约服务的付费用户总数25万,付费医疗机构数4096家,同比增长26.8%。本季度,新氧平台促成医美服务交易总额超11亿元。

利润率严重下滑,主要原因在于新氧高昂的营销费用支出。据朋友透露,电商月期间,新氧的广告投入占了大头,一次就是几千万。

新氧:我不是针对谁

可以说,目前新氧已经是医美行业绝对的平台老大,前后三百公里看不见对手。

医美这么一块诱人的蛋糕,自然引来各路巨头们的虎视眈眈。

就在新氧上市的前后脚时间,京东高调宣布携手高德美,将要共同打造医美行业生态圈;新氧上市同月,百度暗暗上线以美容服务机构信息服务平台柠檬爱美;当年9月,阿里健康举办了一场医美行业发布会,主题命名为“选择未来”,会上宣布阿里健康开始发力天猫医美。

几年过去了,上面几家雄心勃勃的的医美业务项目已鲜为人所知。这说明一个事:医美行业的门槛比他们想象的还要高,不是随便堆点人堆点钱就能搞出来的。

不过,虽然来自巨头们的正面竞争对手都没了,但新氧的威胁并没有解除。新氧最大的危险来自侧方,那就是攻势凌厉的美团医美。

美团于2017年推出医美业务,2018年对其进行了升级,并推出了轻医美战略。美团医美,是和美团买药、美团医疗、百寿健康等品牌并列的业务,同属于互联网医疗健康业务板块。

有数据显示,美团医美目前已在超过380个城市开展了业务,合作的医美及消费医疗机构超过11000家,线上交易额超过21.7亿元,是新氧上半年5.11亿元营收的4倍多。

虽然看上去数据很漂亮,完胜新氧。但这里有个问题是,美团医美主打的是轻医美的路线,也就是以高频+低客单价模式切入市场。在高客单价的重医美领域,却占不到什么便宜。究其根源,我们发现美团医美很难走出美团传统团购业务的影子。

美团团购业务,基本上是吸引商家入驻,然后将自己的产品和服务上架,附上“精美”的官方描述。用户在线下单或者到场消费后验二维码,最后再进行相对轻量的点评。

不难发现,传统团购业务有个前提:就是用户基本明确自己的需求,然后通过搜索和筛选,快速找到自己需要的商品或服务,进而完成消费流程。

但医美行业有其他本地生活服务不具备的特征:①单价偏高;②很多项目涉及到医疗,所以需要极高的信任感和专业度;③用户不专业性要求需要引导消费。这些特征决定以往的团购业务模式,无法充分满足医美用户的需求。

比如用户可以直接花98元团购一个小气泡清洁套餐,但很难直接购买一个价格三四千的双眼皮手术服务。中间的信任鸿沟,是无法让用户阅读产品详情页和用户点评就能跨越的。

我们再看新氧,首先主页有丰富的医美细分项目引导(向用户传达专业性),有大量的医美日记(利用用户的从众心理效应),还有看着很权威的专家介绍(很多人做整形项目主要看专家)。此外还能在线和专家沟通,解答各种疑惑。

可以说,在医美行业高价值服务领域,美团医美完全不是新氧的对手。想要战胜新氧,除非美团医美自己变成新氧,或做的比新氧还要出色。想要比新氧还要出色,美团医美就必须跳出原来的业务和产品框架,直白说就是再造一个新App。

想要达到这个目标,无异于大公司内部的二次创业。这是一个很难完成的任务,不是说找不到合适的人和团队去做,而是在当前美团公司结构和治理能力下,基本不可能实现。这里多说一句,在中国互联网公司中,有这种内部二次创业能力的,最优秀的可能就是字节跳动了。

既然现在的美团医美无法真正威胁到新氧,那么其他人呢?

现在来看,最大的威胁来自于巨头扶持的创业公司。比如目前市场上新涌现的众多新氧的模仿者们,比如悦美、更美、美呗等公司。但我觉得它们想超越新氧很难。

一方面,市场往往偏爱第一个吃螃蟹的人;另一方面,新入局者经常面临用户的苛刻对比,对于新医美势力来说,短期内不可能做到新氧那样的用户体验。而想要在核心体验上超越新氧,比如更优秀的医美日记等,可以说难上加难。

我认为至少两三年内,医美新势力们很难威胁到新氧。而且在互联网行业,往往是第一名赚钱,第二名勉强维持生存,第三名等待被收购,剩下的基本沦落成行业炮灰...这个铁律同样适用于医美行业。

互联网服务平台的天然垄断性

在股票市场上,最容易也最快实现超预期收益的,要数互联网公司股票了,比如亚马逊(Amazon)从1997年上市至今,市值在24年间已经涨了3800倍。无独有偶,著名流媒体公司奈飞(Netflix)在近20年间涨了1900倍。

上面这两家互联网公司,奈飞是TOC服务,亚马逊既提供TOC服务,也提供平台服务。像它的中国对手阿里巴巴,更是以平台服务为主。

有数据显示,2019年我国26家零售电商上市公司营收总额为1.8万亿元,阿里独占4900亿元,独占27%。考虑到排名第一的京东其实把自营GMV也统计进去了,阿里的营收应该可以占到全行业的30%以上,此外阿里的利润占比还要高于营收占比。

在外卖行业,行业第一名的占比更加夸张,这两年美团的份额不断提高,到了2020年第四季度,已经超过68%,饿了么已经不到30%。而且美团的营收和利润占比更高。

上面两个例子说明一件事,在轻资产运营的互联网行业,赢家通吃的现象更明显。这里的赢家指的就是平台型公司。所以大家也可以看到,平台型为主的拼多多后来居上,在市值上已经超过了自营服务为主的京东。

至于为什么平台型公司更具竞争力,这个话题可以单开一篇文章来论述。但这不是今天的重点,所以我就不展开了。大家记住一点,成熟发育的互联网行业,龙头平台公司保守份额是30%,超过50%很正常。

这个规律也适用于医美行业。

T家点评

目前来看,新氧是医美平台的领先者,也是这个行业的垄断者。

未来,在绝对垄断地位确立后,新氧会享受到垄断(份额大于30%)带来的定价权和超额利润率(利润率超过20%)。考虑到中国医美行业仍处在发展阶段,新氧还有很多年的上升期。

综合以上两个因素,新氧至少在未来5到10年内,都属于成长阶段。同时新氧的市值和股价也将稳步上升。即便按当前医美行业规模以及新氧所占份额推算,新氧的市值也在400亿人民币左右,约合61亿美元,而当前新氧的市值仅为14亿美元。

也就是说,新氧在短期内至少还有4倍成长空间。

更不要说在即将到来的新氧第四季度财报。据我评估,新氧第四季度财报无论是营收还是利润率,都会有明显的增幅。理由如下:

①秋季是理想的整形季节,因为伤口恢复快且不易发炎;

②长假期是理想的整形时间窗口;

③疫情期居家办公比例增多,也是理想整形时间窗口;

④三季度高强度的广告投入,会为四季度带来更多流量;

⑤广告投入强度降低,费用降低;

相信第四季度财报一出来,可直接刺激股价新一轮上涨。考虑到去年新氧发布第四季财报是在3月23日,今年财报发布的时间应该差不多,也就是一个半月之后。

考虑到中概股最近被炒作得厉害,任何一只低价股都有可能被随时拉起的可能。为防止上不了车,就应该早点埋伏。至少我觉得新氧是目前最值得埋伏的一只股票,基本可以说是躺着赚钱。最坏的结果就是不亏钱。

最后,喜欢的记得点个赞哈~

精彩评论