$慧择控股(HUIZ)$ $哔哩哔哩(BILI)$ $阿里巴巴(BABA)$

向来热衷于追捧年轻人的资本市场,似乎还没有真正发掘到慧择的价值。这家大多数用户都是90后的互联网头部保险入口,坐拥“年轻人+长期险”的基本盘,上方空间非常具有想象力。

文|杨舒芳

原创|科技考拉

慧择的股价已经重新回到发行价上方。2月18日,慧择以11.2美元的价格收盘,并在盘后继续上涨至11.96美元,成功收复2020年2月上市时的10.5美元发行价一线。

一个事实是,与阿里、美团等超级平台相比,细分行业的上市公司往往更容易成为价值洼地。

向来热衷于追捧年轻人的资本市场,似乎还没有真正发掘到慧择的价值。这家大多数用户都是90后的互联网头部保险入口,坐拥“年轻人+长期险”的基本盘,慧择的上方空间非常具有想象力。

头部的唯一独立流量

从2020年下半年重疾险传出改版消息开始,相关话题多次登陆微博热搜,几乎成为全民话题。这透露出的信号是,保险意识在国内的认知度正在不断提升。

在落地数据上,保险行业2020年被疫情狙击,一度按下刹车。根据银保监会的数据,前三季度原保险保费收入同比仅增长7.2%,是较为少见的个位数增速。但我们看到,创新力量在特殊时期反而大展拳脚。慧择财报显示,前三季度均实现了总保费40%以上的高速增长。

在胡润研究院的《2020中国互联网保险中介服务平台Top10》榜单中,前五名分别是微保、蚂蚁保险、轻松保严选、慧择和水滴。其中,微保、轻松保严选、水滴保险是腾讯系公司,蚂蚁保险是阿里系公司,独立流量平台只有慧择一家。

熟悉保险行业的人一定听过慧择的名字。这家公司创立于2006年,是国内最早一批入局互联网保险赛道的平台,也是最早取得保险网销资格的平台之一,同时是目前规模最大的保险电商平台。

目前慧择的业务重点,是长期险销售。2020年三季度,长期险保费占慧择总保费的92.9%,已经连续四个季度占比超过90%。

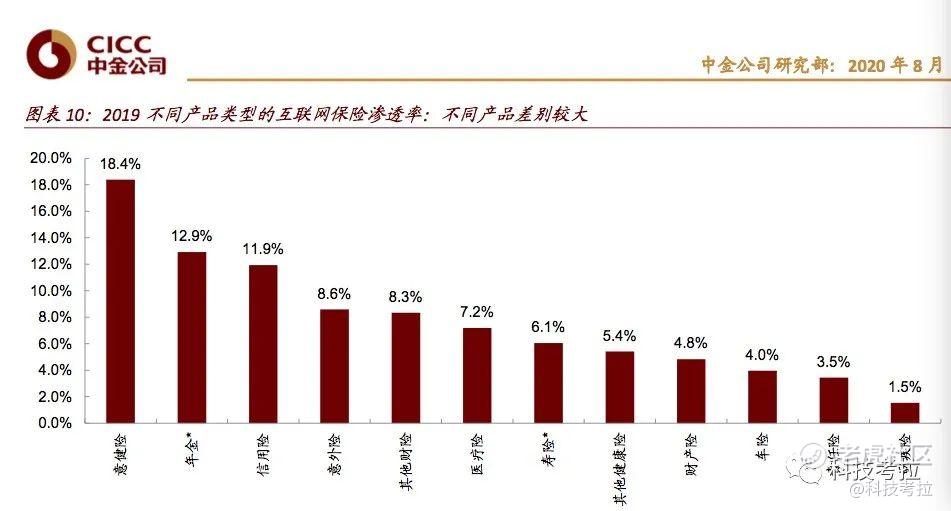

这一点实际上非常重要。根据中金在2020年的一项统计,尽管互联网保险已经逐步走向成熟,但互联网渗透率较高的险种更多是意外险、财险等短期险种,寿险、重疾险等长期险的渗透率则普遍较低——这意味着,慧择解决的是保险行业的真正痛点。

中金预测,未来10 年内,中国的互联网保险市场将完成从千亿到万亿规模的跨越,相当于在现有的保险行业规模上,重新长出一个超级市场。在这样一个绝对意义上的大赛道中,作为国内第一个入口级平台,慧择未来很有机会。

保险行业的“B站”

慧择的基本面中,用户群体的年轻化是一个重要特征。截至2020年三季度末,慧择的670万投保客户和5600万被保客户,平均年龄只有32岁。也就是说,慧择的大多数用户都是90后。

资本市场对于年轻人的追捧和渴望,在500亿美元市值的B站和1300亿港元市值的泡泡玛特身上体现得淋漓尽致。对比之下,目前市值仅为5.74亿美元的慧择显然还没有享受到用户年轻化带来的溢价,处于被严重低估的阶段。

事实上,90后逐渐成为职场主力的几年,也是互联网保险真正进入发展快车道的几年。作为互联网原住民,他们本身更倾向于通过互联网产品来实现去信息差和去高溢价;同时,年轻人逐渐趋于常态的996加班,也让他们更加重视可能的健康隐患和风险。数据显示,24岁以下的互联网用户中,近40%的人已经购买了第一份保单。

经常被用来与慧择对比的美国公司,是同样在2020年登陆资本市场的SelectQuote和GoHealth。三家公司都是通过互联网保险分销赚取佣金的模式,但在用户群体的选择上,又体现出了明显差异。

SelectQuote和GoHealth的主要用户客群都是老年人,这意味着短时间内更好的规模收入,但考虑成长性和未来空间,慧择的潜力显然更大。

毕竟,每一个当下的年轻人的背后,都对应着一个家庭未来长达数十年的生命周期。这意味着,几乎每一次获客,都可以给慧择之后的数年都带来持续增加的营收和现金流。慧择的财报数据也支持了这一点:2020年三季度,慧择的长期寿险和健康险第13个月和第25个月续保率持续稳定在94%。

但由于中国保险市场相比较美国仍然处于相对早期的阶段,在市值上,慧择与SelectQuote和GoHealth差距明显。慧择目前的市值仅为5.74亿美元,SelectQuote和GoHealth的市值都在45亿美元左右,接近慧择市值的8倍。

以SelectQuote和GoHealth的市值作为参考,再考虑到国内的巨大人口基数和新中产不断扩充,慧择的上方空间非常具有想象力。“年轻人+长期险”这个基本盘,则会在接下来的发展中会成为慧择的重要推动力。

“智慧大脑”的行业价值

另外我们必须注意到,在14年的发展后,慧择现在的价值绝不仅仅是一个流量平台,数据积累和技术能力正在成为它新的竞争力。

2007 年,慧择第一次开创了国内第三方平台向保险公司定制产品的先例。2020年三季度,慧择与合作保险公司共同开发的定制产品,已经在总保费中占比55.9%。达尔文系列、慧馨安系列、 定海柱系列等慧择的明星产品,都是定制保险。

定制险的出现和推广,对于整个保险行业来说意义重大。不仅减少了过去部分险种无人问津的窘况,更重要的是推动了保险行业从销售导向到用户导向的转变。

数据是最好的精算师。只有颗粒度足够细的数据和足够强悍的算法能力,才能支撑真正意义上的按需定制。

慧择14年的运营中所积累的用户需求数据和保险产品数据,就是一座新保险时代的富矿。同时我们看到,慧择也在持续加大研发投入,根据财报,2020年二季度和三季度,研发投入的同比增速都超过了40%。

在某种程度上,慧择与保险公司的关系,就类似于淘宝、拼多多与上游制造工厂的关系,都充当着“智慧大脑”的角色。

不论是通过拼多多“新品牌计划”迅速打出名号的新品牌,还是淘宝C2M所带动的动辄过亿销量的产业带,他们迅速被市场接纳和热捧的原因,正是在于从生产源头制造出了用户真正需要的产品。

类似的逻辑在保险行业同样适用。

实物电商追求不断优化人货场,保险行业也应该持续思考,如何找到用户、保险和平台之间更好的互动模式。慧择这种“智慧大脑”的角色,对保险行业来说极具价值。在未来的发展中,会不断提升慧择在保险行业中的话语权和议价能力,并反过来影响保险的设计逻辑。

精彩评论