保荐人:建银国际金融有限公司

招股价格:7.80港元-8.80港元

集资额:1.95亿港元-2.20亿港元

总市值 68.46亿港元-77.24亿港元

每手股数 500股

入场费 4444.38港元

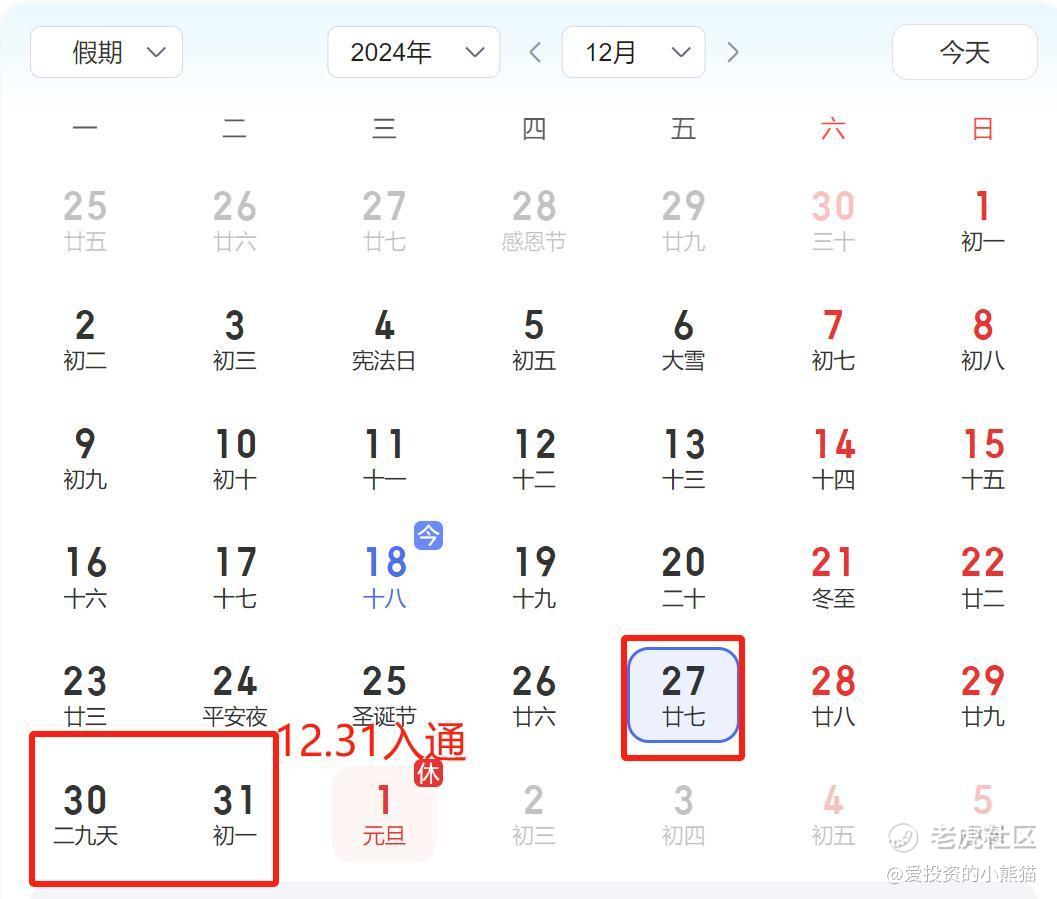

招股日期 2024年12月18日—2024年12月23日

暗盘时间:2024年12月27日上市日期 2024年12月30日(星期一)

招股总数 2500.00万股

国际配售 2250.00万股,约占 90.00%

公开发售 250.00万股,约占 10.00%

稳价人:

计息天数:1天

发行比例 2.85%

市盈率 亏损

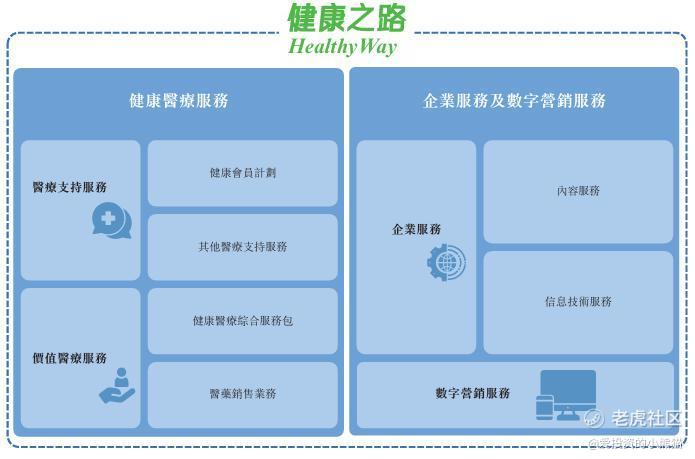

公司简介:

健康之路是中国经营数字健康医疗服务平台。根据弗若斯特沙利文的资料,按截至2023年12月31日公司平台上的注册个人用户数目来计算,公司是第四大数字健康医疗服务平台。按2023年的收入来计算,公司亦是第五大数字健康医疗服务平台,市场份额低于5%。

公司两个主要业务分部,即①健康医疗服务;②企业服务及数字营销服务。

截至2024年6月30日,健康之路的平台已累积个人用户1.95亿,注册医生87.72万,与1.17万家医院(含1494家三甲医院)建立合作关系。

根据弗若斯特沙利文的资料,按截至2023年12月31日其平台上的注册个人用户数目来计算,健康之路是第四大数字健康医疗服务平台。

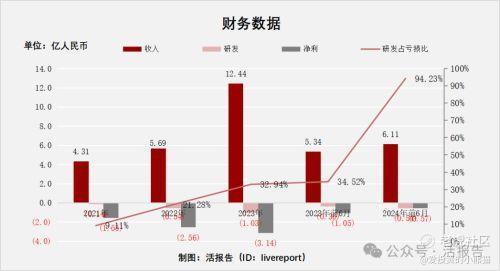

截至2023年12月31日止三个年度及2024年上半年:

健康之路收入分别约为人民币4.3亿元、5.7亿元、12.4亿元、5.3亿元及6.1亿元,年复合增长率为69.86%;

研发分别约为人民币-0.1亿元、-0.5亿元、-1亿元、-0.4亿元及-0.5亿元;

净利润分别约为人民币-1.6亿元、-2.6亿元、-3.1亿元、-1.1元及-0.6亿元;

研发占亏损比分别约为9.11%、21.28%、32.94%、34.52%及94.23%。

来源:LiveReport大数据

过去三年多来公司收入、毛利保持高速增长,特别是收入年复合增长近70%;截至2024年6月30日,公司期末现金有1.50亿元。

基石投资者:

基石投资者只有1家,认购占比49.10%

共有12个承销商。

保荐人历史业绩:

建银国际金融有限公司

2.中签率和新股分析

(来自AIPO)

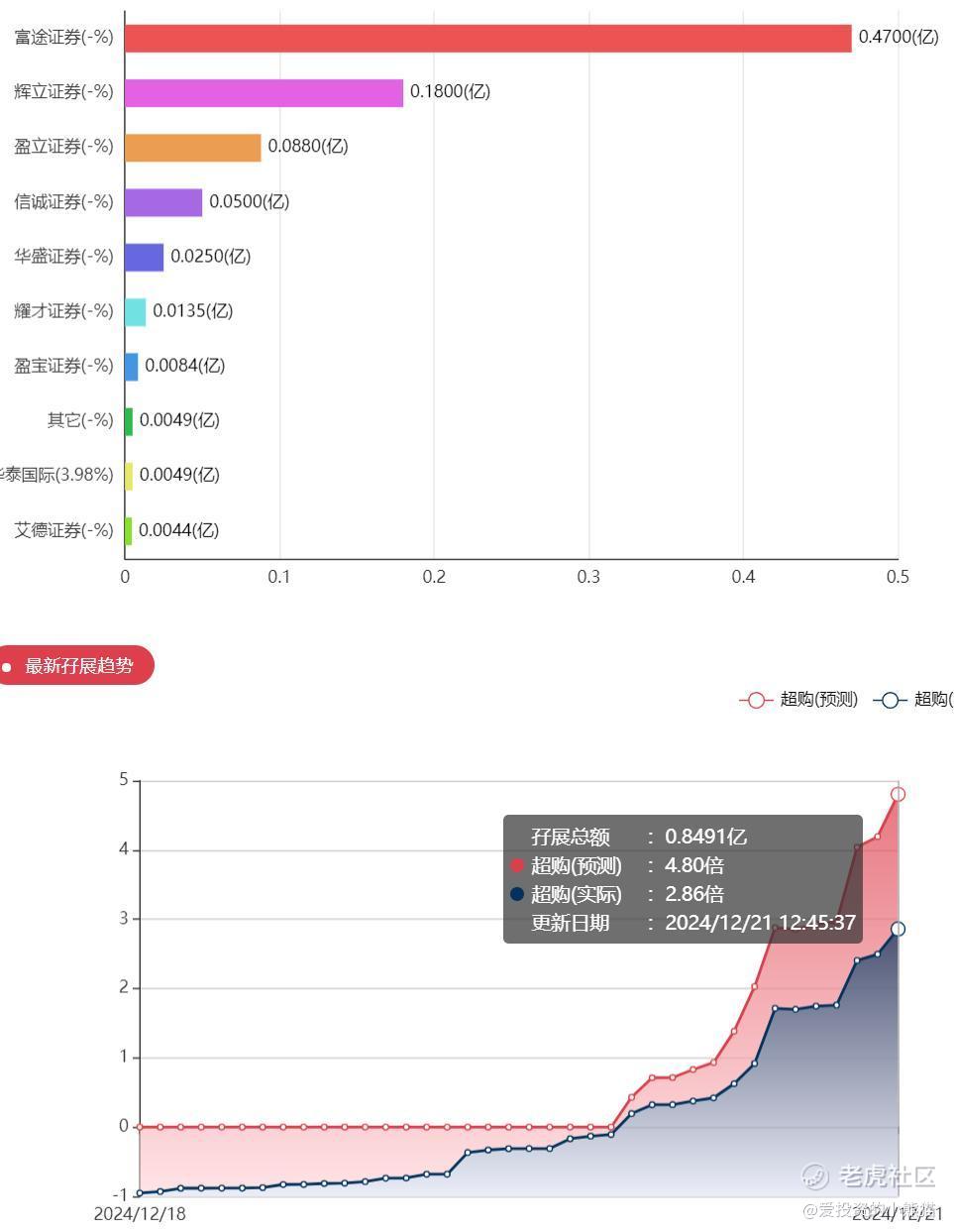

目前展现出来的孖展已超购2.8倍。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照2000人来参与预估一下,一手中签率75%。

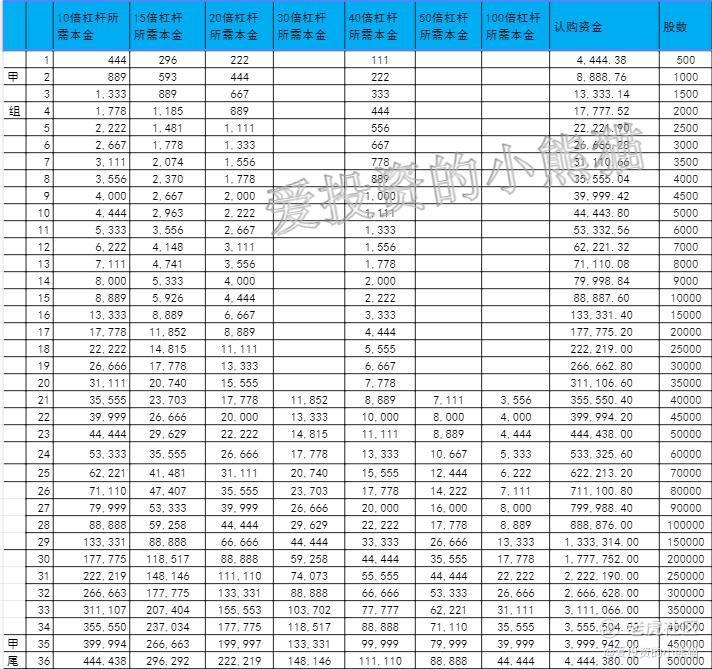

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是534万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价的中位数8.30港元计算,公开的上市所有开支总额约为8640万港元,募资额约2.08亿港元,占比约41.64%,开支相比募资额算是很高了。

这票打不打?且看我下面的分析:

健康之路IPO前已获数轮融资,2023年9月科泉投资人民币1.00亿元,每股成本为人民币5.21元(相当于5.55港元),投后估值为人民币41亿(相当于43.66亿港元)。

上一轮估值约44个亿,这次刚好发行70亿左右,基石锁定仓位49.10%了,这个票集资额2亿港元左右,算少了,剩下的国配也没多少了,锁仓的比例还比较大。建银的项目,稳价平时稳的还不错!

然后总市值 68.46亿港元-77.24亿港元,总市值来说算是大的了。这个流通股市值是刚刚好卡在港股通门槛位置了,应该也是有意这样设置的,就属于那种躺着都能进港股通的了,所以说这个票随随便便稳一稳就可以进通了。即如果是下限定价,保发行甚至微跌一点都可以进通了。

卡在这个时间点上市,然后又发这个估值卡在港股通边上,公司募资2亿缩比例发行,既节省了成本,又让发行估值抬高了发行!我们是觉得保发行的概率是最大,股价稳住三天就可以进通了,不过这对打新来说没啥好看的了。

简单讲讲最近几个新股,这几天招股的,都是在蹭12月31日港股通的

健康之路68亿

英诺赛科151亿

讯飞医疗64亿

佑驾创新 52.63亿 -62.54亿

越疆 66.52亿港元-73.60亿港元,

保发行稳几天价格就进通了,明天应该还有一批新股,赶着港股通最后一天上市的,1231港股通的门槛60亿左右,这些都是看着日历上时间来招股的,都是想着刚刚上市就进通

精彩评论