保荐人:中国国际金融香港证券有限公司 招银国际融资有限公司

招股价格:30.86港元-33.66港元

集资额:14.00亿港元-15.27亿港元

总市值 271.31亿港元-295.92亿港元

H股市值 151.09亿港元-164.80亿港元

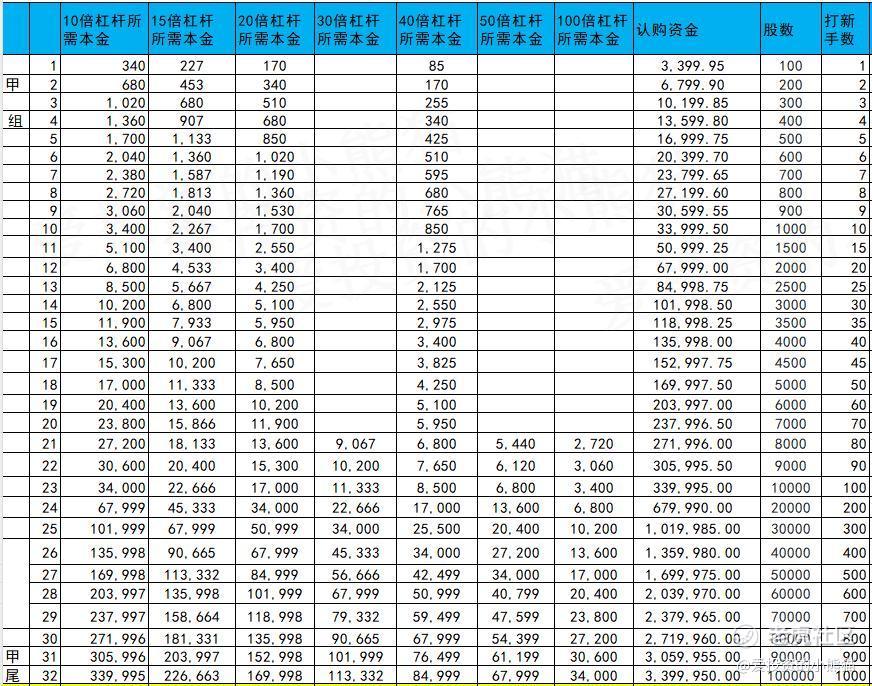

每手股数 100股

入场费 3399.95港元

招股日期 2024年12月18日—2024年12月23日.

暗盘时间:2024年12月27日上市日期 2024年12月30日(星期一)

招股总数 4536.40万股H股

国际配售 4082.76万股H股,约占 90.00%

公开发售 453.64万股H股,约占 10.00%

稳价人:中金

计息天数:1天

发行比例 5.16

市盈率 亏损

公司简介:

英诺赛科正在推动全球功率半导体行业的创新,致力于氮化镓功率半导体行业的发展,并促进其生态系统。功率半导体是一种半导体器件,用作功率电子产品中的开关或整流器,并作为电源的核心部件。硅基氮化镓指以硅基板生成氮化镓晶体的技术,这种技术综合利用氮化镓高电子流动性及热稳定性,以及硅的成本效益及可扩展性,使其成为高功率及高频应用的理想选择。该公司是全球首家实现量产8英吋硅基氮化镓晶圆的公司,亦是全球唯一具备产业规模提供全电压谱系的硅基氮化镓半导体产品的公司。根据弗若斯特沙利文的资料,按收入计,2023年,英诺赛科在全球所有氮化镓功率半导体公司中排名第一。

英诺赛科的产品已经广泛用于消费电子产品、可再生能源及工业应用、汽车电子及数据中心等领域。据媒体报道,其合作的消费电子品牌包括OPPO、VIVO、小米、荣耀、联想等。他们的产品主要在国内销售。2021年、2022年、2023年和2024年上半年,该公司在中国内地的收入占比分别为99.7%、95.5%、90.2%和89.5%。

英诺赛科拥有较强的技术研发团队与专利累积优势。据招股书所示,截至2024年6月30日,公司在全球有319项专利及430项专利申请,涵盖芯片设计、器件结构、晶圆制造、封装及可靠性测试等关键领域。其氮化镓分立器件用于各种低中高压应用场景,产品研发范围覆盖15v至1,200v,该公司的研发开支分别占经营开支的76.1%、68.4%及50.8%,根据弗若斯特沙利文的资料,均高于全球氮化镓功率半导体行业于同期的平均水平。

氮化镓是第三代半导体材料的典型代表,也是目前全球半导体研究的前沿和热点,与硅及其他半导体材料相比,氮化镓具有高频、电子迁移率高、辐射抗性强、导通电阻低、无反向恢复损耗等显著优势。据市场研究机构预测,氮化镓功率半导体市场规模将在未来几年内呈现爆发式增长,而英诺赛科凭借其领先的技术和产能优势。以折算氮化镓分立器件收益计,2023年英诺赛科在全球氮化镓功率半导体公司中排名第一,市场份额 33.7%。英诺赛科已站立在这一市场增长的风口之上。

从近几年来英诺赛科的前五大供应商的来源变化看,在2021年时有两家境外供应商,而自2023年开始,已经全部都是境内供应商,这也意味着英诺赛科的供应链已经基本完成了国产化。

在最近一段时间,英诺赛科与宜普(EPC)和英飞凌等国外半导体巨头的专利纠纷一度成为市场焦点。随着氮化镓技术在全球半导体行业中的重要性日益显著,其中涉及巨大的商业价值和市场竞争力。“诉讼也是一种竞争策略,可以限制竞争对手的发展。EPC和英飞凌这些巨头可能认为英诺赛科侵犯了其核心专利,威胁到自身利益,试图通过诉讼阻止其市场扩张,维护市场份额。”

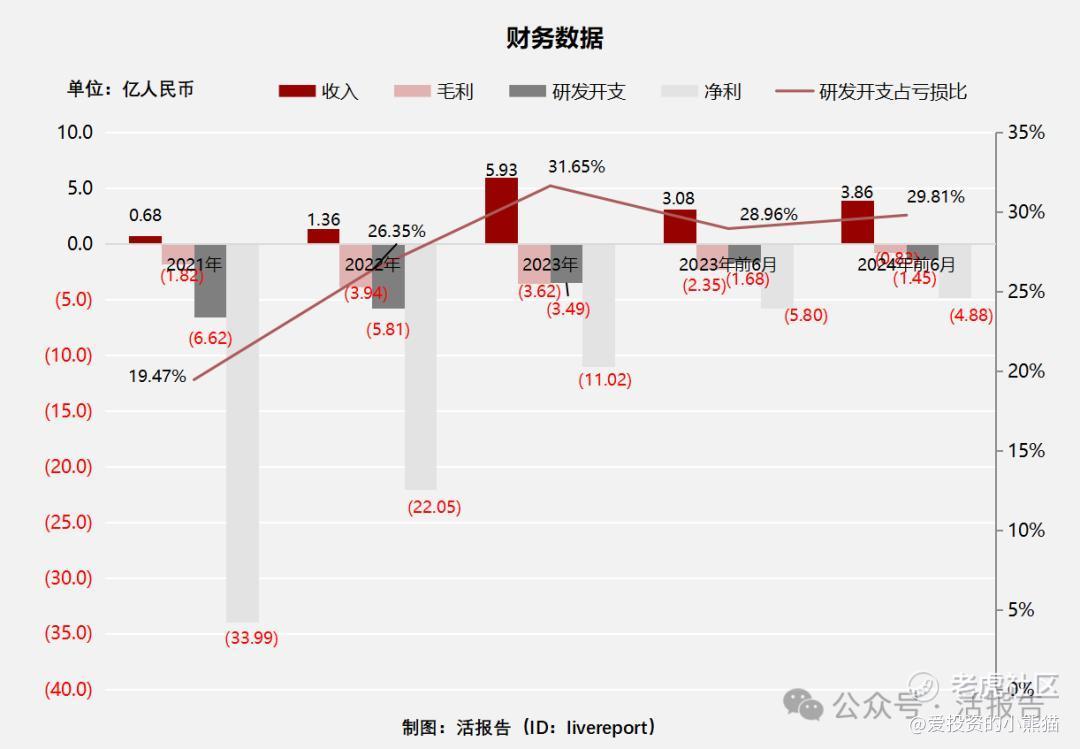

截至2023年12月31日止3个年度2021、2022、2023及2023、2024上半年:

英诺赛科收入分别约为人民币0.68亿元、1.36亿元、5.93亿元、3.08亿元及3.86亿元,年复合增长率为194.77%;

毛利分别约为人民币-1.82亿元、-3.94亿元、-3.62亿元、-2.35亿元及-0.83亿元;

研发分别约为人民币-6.62亿元、-5.81亿元、-3.49亿元、-1.68亿元及-1.45亿元;

净利润分别约为人民币-33.99亿元、-22.05亿元、-11.02亿元、-5.80亿元及-4.88亿元;

毛利率分别约为-266.12%、-289.41%、-61.09%、-76.15%及-21.58%;

研发占亏损比分别约为19.47%、26.35%、31.65%、28.96%及29.81%。

过去三年公司收入快速攀升,研发投入有所减少,经调整净亏损出现收窄。亏损的原因在于实现规模经济前设备大幅折旧、销售及研发支出较大。截至2024年6月30日,公司经营现金流为-1.56亿,账上现金为4.60亿。

基石投资者:

基石投资者有4家,认购占比52.97%,

意法半导体作为全球知名的半导体企业,通过认购5000万美元的股份,展现了对英诺赛科技术实力和市场前景的高度认可。意法半导体在半导体领域的深厚底蕴和广泛的市场渠道,有望与英诺赛科形成协同效应,共同开拓市场,提升双方的竞争力。

共有13个承销商。

保荐人历史业绩:

中国国际金融香港证券有限公司

招银国际融资有限公司

2.中签率和新股分析

(来自AIPO)

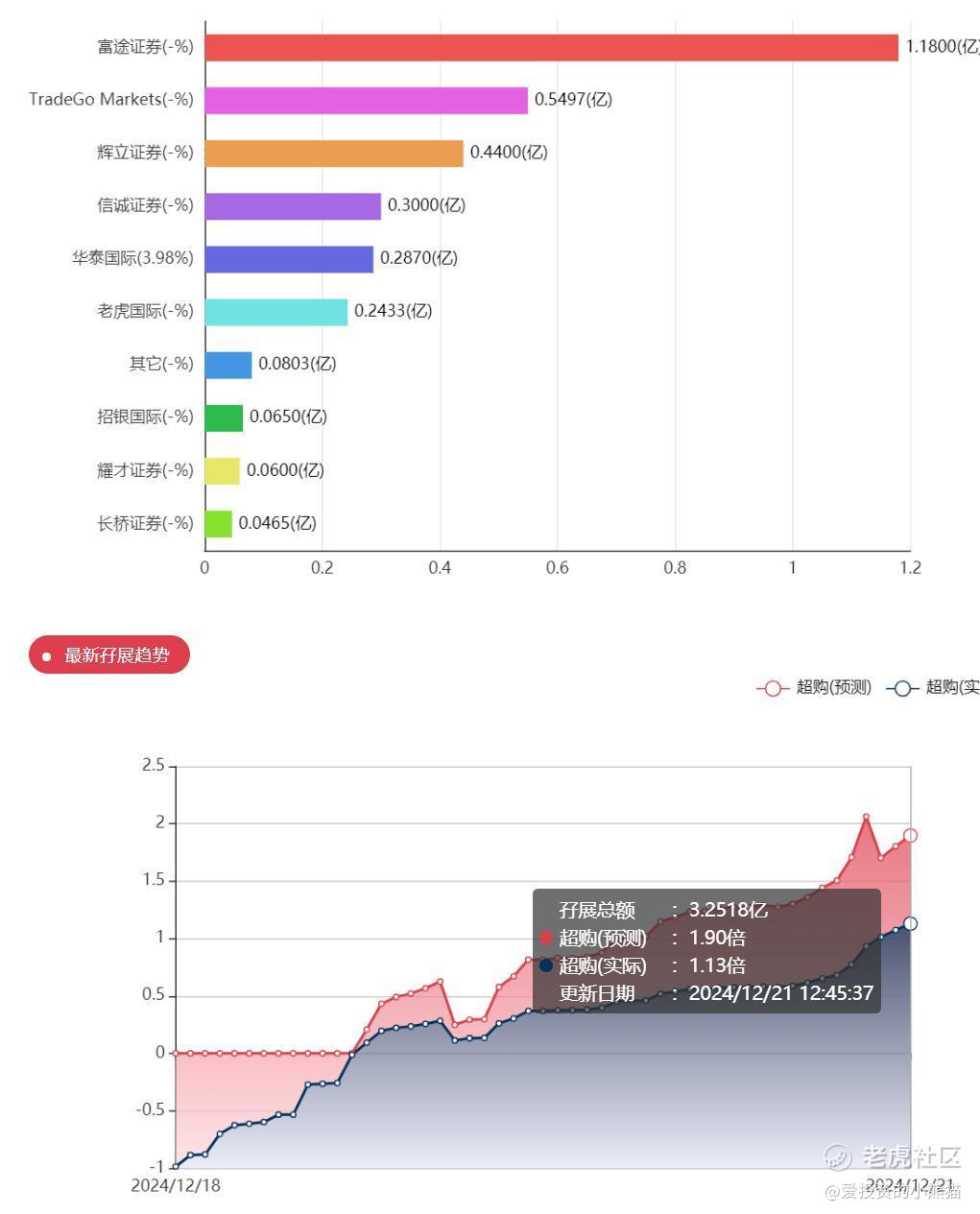

目前第二天展现出来的孖展已超购1倍。

中签率分析:

如果孖展在15倍以下,按照2万人来参与预估一下,一手中签率65%。

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是680万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价范围的中位数32.26港元计算,公开的上市所有开支总额约为9970万港元,募资额约14.63亿港元,占比约6.81%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

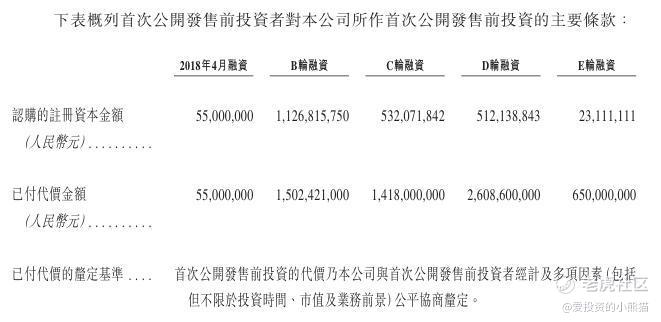

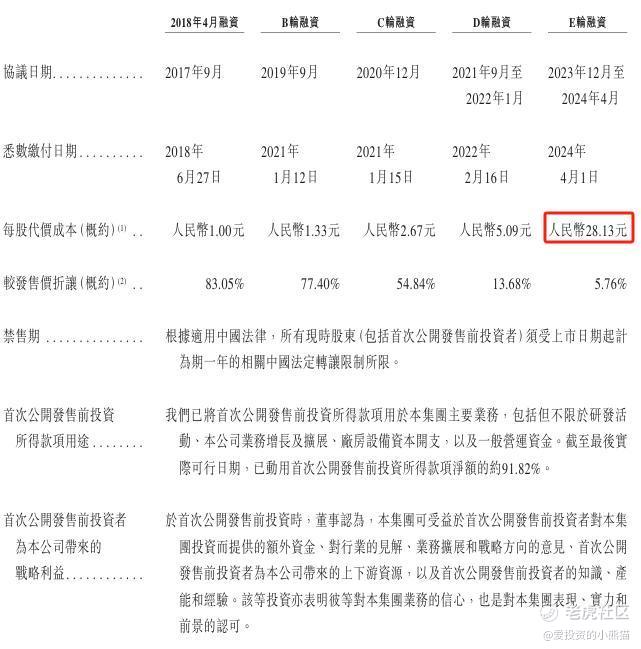

英诺赛科至少进行了5轮融资,投资方包括ARM、宁德时代、招银国际、SK集团等行业巨头,还包括钛信资本、毅达资本、海通创新等知名投资机构。在2023年12月至2024年4月的E轮最新融资中,公司共融资6.5亿人民币,每股成本为28.13元,以此计算可得公司对应的投后估值约为235亿人民币。

这个票150亿的流通市值,港股通什么的是不用努力,妥妥的就进去了。不过可惜了,港股那些外资们对这类科技股是没什么喜好的,他们更喜欢有赚钱能力的消费股。这个科技股没去a股上,也是可惜了。

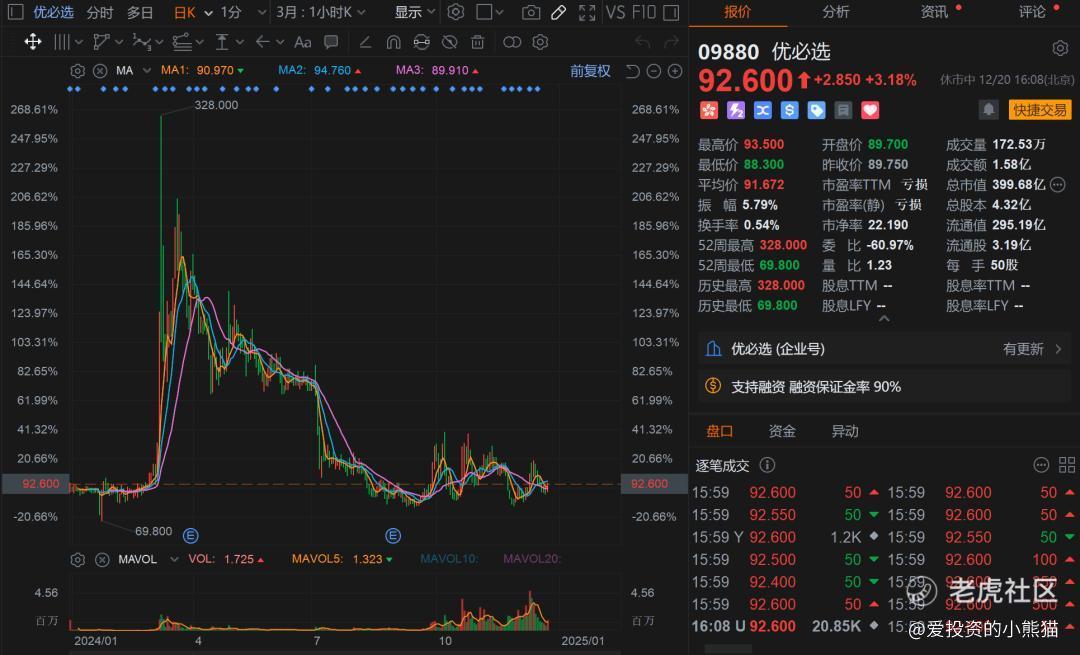

这个票的看点应该不是在打新,就跟优必选那样,主要是看明年3月份之后的,应该也是在纳入港股通之后,看国内是否有资金会来追捧这个票,就像优必选当时纳入港股通那样子,第2天的时候一天就冲高涨了300%,刚好又是赶上国内在炒机器人,国内的资金爱来炒这种半导体概念股也不是一天两天了,在纳入港股通之后国内港股通资金才能进的来。

首日上市能走成什么样那就难说了,这个票就只能靠赌运气了,除非有能耐和他耗上半年以上,最好的出路还是去国配玩,

精彩评论