存储巨头美光拉开半导体四季报帷幕。美光本季度按财年时间是FY25Q1,按实际时间对应2024年9/10/11月。

美光FY25Q1财报:

-

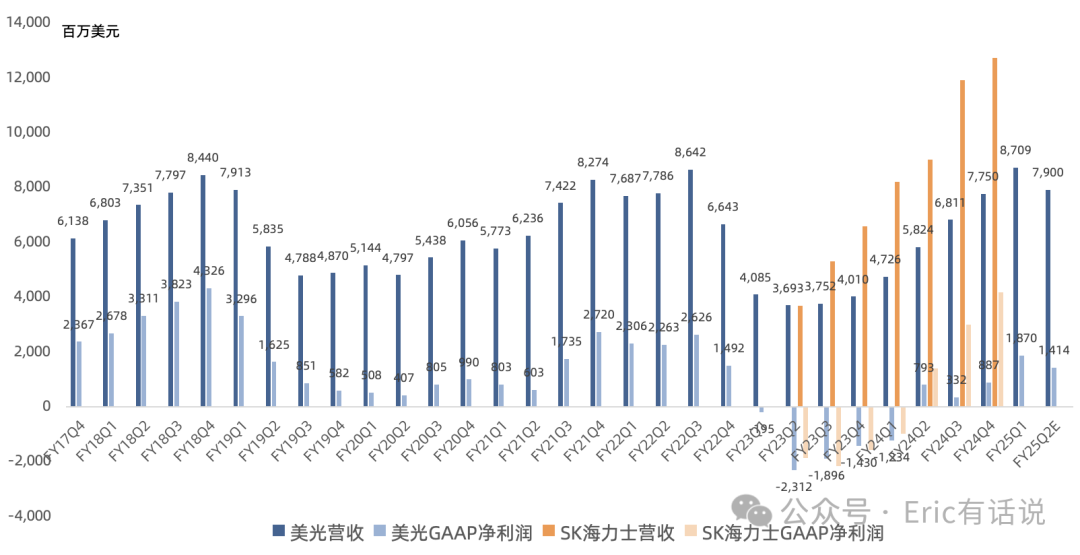

营收87.1亿美元,同比增长84%,环比增长12%,创历史新高(此前营收巅峰是FY18Q4的84亿美元)营收连续5个季度同比增长;预计FY25Q2营收79亿美元,同比增长36%,环比下滑9%;

-

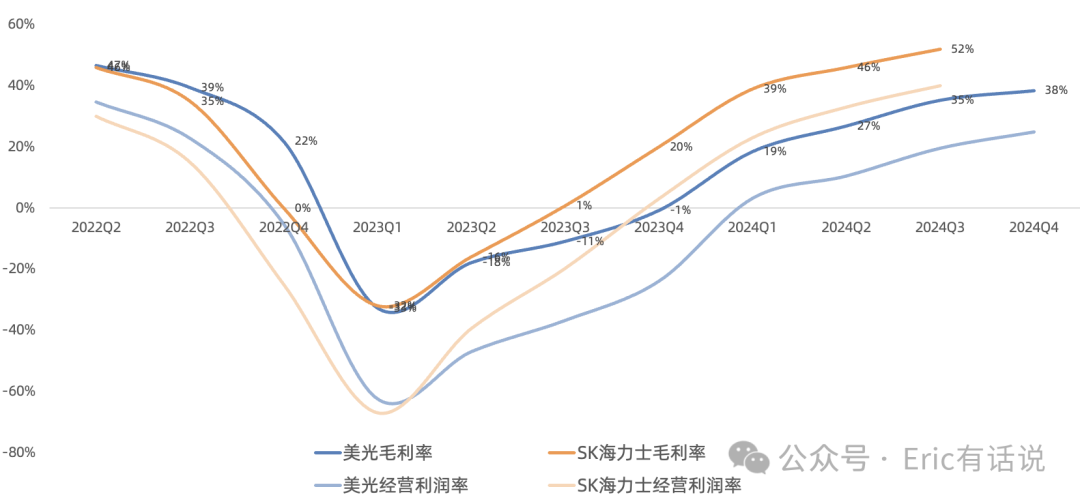

GAAP毛利率38.4%,环比提升3.1个百分点;预计FY25Q2毛利率37.5%,环比下滑0.9个百分点(毛利率巅峰是FY18Q4的61%);

-

GAAP经营利润21.7亿美元,环比增长43%,经营利润率25%(经营利润巅峰是FY18Q4的43亿美元);

-

经营现金流32.44亿美元,环比下滑5%(经营现金流巅峰是FY18Q4的52亿美元);自由现金流连续3个季度为正;

-

GAAP净利润18.7亿美元,连续4个季度为正,NonGAAP净利润20.37亿美元,连续4个季度为正;预计FY25Q2 GAAP净利润14.14亿美元,NonGAAP净利润16.04亿美元(净利润巅峰是FY18Q4的43亿美元);

-

本季度未回购;

分业务:

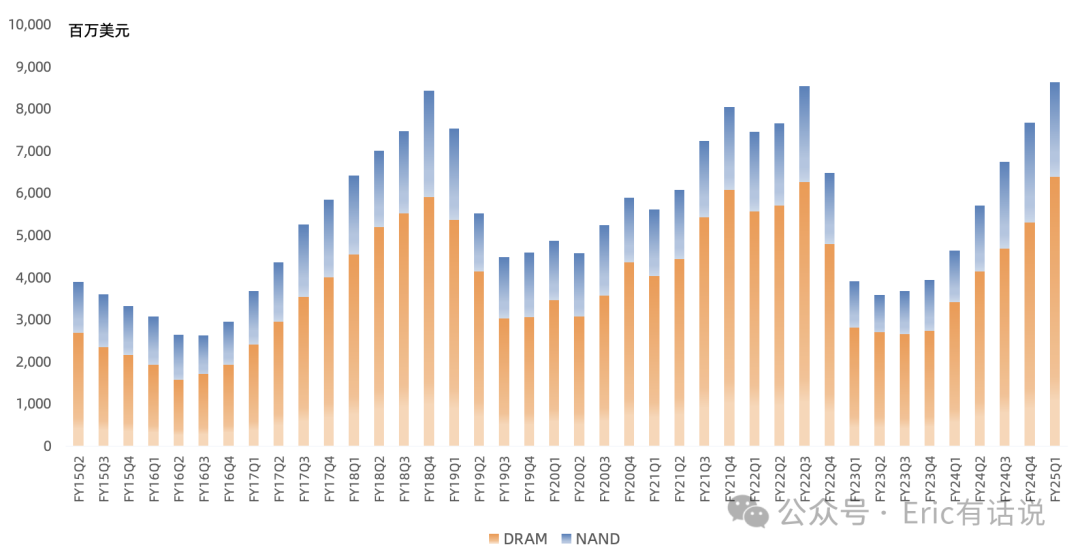

DRAM营收64亿美元,同比增长87%,连续5个季度增长,环比增长20%,营收占比73%;DRAM bit出货量环比增长低两位数,ASP环比增长高个位数;

NAND营收22.41亿美元,同比增长82%,连续5个季度增长,营收占比26%;NAND bit出货量环比下滑低个位数,ASP环比下滑低个位数;

预计下季度DRAM bit出货环比小幅下滑,NAND bit出货环比大幅下滑,未来数据中心仍是主要增长点(本季度CNBU/SBU经营利润环比增长89%/60%),消费电子相关需求超预期疲软(本季度MBU/EBU经营利润环比下滑36%/90%),客户将去库存至2025年春季,FQ2出货量不及预期,预计FY25H2出货恢复增长;

分市场:

-

本季度数据中心营收同比增长400%,营收占比首次超50%;预计2024年服务器出货同比增长low teens%(上调),AI服务器大幅增长,2025年增速类似;公司主要数据中心产品包括HBM、高密度D5/LP5以及数据中心SSD这三大类,预计FY25每大类产品贡献营收数十亿美元(不变);数据中心第一大客户贡献公司整季营收13%;数据中心相关的先进制程DRAM/HBM供不应求贯穿2025年;

本季度HBM营收环比翻倍(上季度数亿美元,SK海力士Q3 HBM营收约26亿美元),HBM良率和产能爬坡超预期,毛利率高于DRAM(DRAM毛利率高于公司平均水平);预计FY25 HBM营收将达数十亿美元;预计HBM TAM从2023年接近40亿美元增长至2024年160亿美元、2025年超300亿美元(上调50亿美元),2028年将达到640亿美元,2030年将超1000亿美元;

HBM3E 8H进入英伟达B200、GB200供应链;12月HBM开始向第二个HBM大客户出货,预计FQ2将向第三个HBM客户出货;预计2025下半年公司HBM市场份额将会与公司DRAM市场份额相匹配(20%+);2024/2025年HBM量/价都已锁定;HBM4较HBM3E性能50%+,公司HBM4产品的先进逻辑制程部分将与台积电合作,预计HBM4将在2026年大规模出货;

本季度数据中心SSD营收再创季度新高,市场份额也再创新高,公司数据中心PCIeGen5 SSD进入GB200 NVL72推荐配置;预计下季度数据中心SSD增速将趋于平缓,客户库存较高;长期趋势SSD会取代HDD市场,可能在2027年以后发生;

-

预计2024年PC出货同比持平(下调),低于此前预期,2025年全年PC出货同比增长中个位数,主要集中在下半年,因Win10明年10月到期;

-

本季度MBU产品经营利润率27%,连续2个季度转正;预计2024年智能手机出货同比增长中个位数(上调),2025年同比增长低个位数;DRAM content本季度继续增长,8G DRAM及以上手机出货占比超60%;

-

由于汽车行业库存调整,市场从高端车型转向性价比车型,导致汽车DRAM/NAND需求增速放缓,进而影响汽车业务营收;工业需求回暖需要等到2025年晚些时候;

会议纪要重点:

-

预计2024年DRAM bit需求增长high-teens%(不变),NAND bit需求增长low-teens%(下调),2025年DRAM bit需求增长mid-teens%(不变),NAND bit需求增长low-teens%(下调);预计2025年DRAM供需水平健康,NAND供过于求,后续将削减capex,放缓节点迭代;

-

预计除HBM外,DRAM前道成本FY25下滑mid-high single%(不变),NAND前道成本下滑low-teens%(下调);

-

HBM3E所用的1-beta DRAM、G8(232层)/G9 NAND持续爬坡;1-gamma EUV DRAM 2025年量产on track;

-

预计下季度capex 30亿美元,FY25 capex 140亿美元,占营收high-30s%(上调),大部分与HBM相关;获得美国芯片法案61亿美元补贴用于Idaho/New York DRAM Fab;在与美国商务部洽谈2.75亿美元用于Virginia Fab的补贴;与新加坡政府达成建设HBM先进封装工厂计划,预计2027年投产;

-

美光释放一个比较重磅的消息:2024年中国大陆DRAM产能(长鑫)占全球中个位数,NAND产能(长存)占全球高个位数;粗略按产能计算,长鑫市占率大概能排到全球第四,长存市占率能排到全球第六的样子;

-

本季度DIO 149天,环比下降9天,预计下季度DIO环比增长,但后续逐步下降,到FY25Q4会降到120天以下;

-

FY25中国大陆和香港直接或间接营收敞口共计约mid-teens%,大陆市场竞争主要来自消费电子低端领域比如LP4/DDR4,公司主要聚焦高端市场;预计FY25剩下三个季度LP4和DDR4相关全球营收敞口约10%,未来占比持续下滑;

总的来说,美光这份财报不及预期,主要因消费电子超预期疲软。

上季度财报曾提到FY25 HBM数十亿美元营收指引范围问题,本季度按美光给出250+亿美元TAM,结合20%市占率目标,差不多是50亿美元。由于FY25 HBM出货量与价格已经锁定,影响美光FY25业绩的主要变量是PC与手机市场(大摩也拿PC、手机市场需求疲软来唱衰SK海力士)。

崔彤,公众号:Eric有话说美光FY24Q4财报一览:HBM如期放量,DRAM/NAND明年供需指引乐观

本季度美光将2025年HBM TAM抬升到300亿美元,结合20%市占率目标的话是60亿美元,上调了10亿美元左右,可能跟良率提升有关。之前也提到,由于FY25 HBM出货量与价格已经锁定,影响美光FY25业绩的主要变量是PC与手机市场。这次PC和手机市场的超预期疲软确实对美光FY25业绩蒙上一层阴影,按照官方capex指引,简单测算FY25营收约370亿美元上下,同比增长40%-50%。

经过昨天大跌后,目前美光PB估值回归到2.1x,处于历史估值区间向上一个标准差,而全球HBM一哥SK海力士目前PB 1.9x(24Q3),HBM暂时掉队的三星电子目前PB 0.9x(24Q3)。

此前财报一览(时间由近及远):

《美光FY24Q4财报一览:HBM如期放量,DRAM/NAND明年供需指引乐观》

《美光FY24Q3财报一览:手机贡献大量利润,HBM下半年放量》

《美光FY24Q2财报一览:AI助力存储开启上行周期》

《美光FY24Q1财报一览:价格上涨将带动毛利率持续走高》

《美光FY23Q4财报一览:笔电需求回暖,2024Q2毛利率转正》

《存储周期底部确立,但美光明年才能毛利率转正》

《美光指引超预期,数据中心下半年稳了》

精彩评论