2024年是全球股票丰收的一年,以美股为首的史坦普500指数上涨了26.90%,科技股领军的纳斯达克指数更上涨了31.48%,新兴市场方面,以境外中资股为主的MSCI中国股市也在政策激励下上涨了19.94%,代表A股的沪深300指数也上涨了15.61%。展望2025年,在美国进入降息周期以及中国加大政策支持力度下,权益市场有望持续表现,相较于估值偏贵的美股,我们更看好中港股市在2025年的均值回归行情。

一、全球宏观形势判断:美国软着陆,中国抗通缩,宏观周期位置中国较为占优

与2024年相比,我们预计2025年以中美为代表的全球主要经济体,经济增长和通胀都略有回落。目前市场预期,全球经济火车头美国将迈向软着陆,预估2025年其GDP增速仍在2%以上,CPI回落到2.3%,中国在政策支持下,GPD增速在4.8%,CPI回升到0.7%。

与市场主流预期相比,我们对2025年中国实际GDP增速的估计,与市场预期一致,但对中国通胀的预期则低于市场共识,而对美国的增长和通胀的估计,则双双低于市场预期。主要原因为,美国总统特朗普对企业减税的政策要到2025年下半年才会落地,但对经济增长影响负面的驱逐非法移民和加征关税却会在2025年上半年就实施,削减政府开支、驱逐移民对总需求会有一定程度的拖累。另外,过去一年,美国除了消费持续展现韧性,制造、地产相关的经济数据已持续回落,导致我们对2025年增长的判断低于市场预期。

而在影响美联储货币政策的通胀方面,我们认为美国2025年通胀将继续下行,二次通胀的概率不高,主因推高2021-22年通胀的劳动力短缺、住房短缺、供应链问题都已发生根本性改善,而最关键的租金价格增速,仍旧在进一步放缓。

对中国来说,2025年的两个重要的宏观主题是“应战关税冲击”和“反抗通缩螺旋”。应战关税的情景具有高度不确定性,特朗普政府将本轮关税视为“谈判筹码”或是“脱钩手段”决定了中国应对的力度和节奏。而反抗通缩的共识在市场和决策层中均已经达成,分歧仅在于政策力度和效果。

我们预期在宏观政策上,财政政策的力度将大于货币政策。宽财政的主体将是中央政府,预计增量广义赤字规模约1.7万亿,可暂时将GDP稳在4.8%左右。另一方面,货币政策将起到辅助作用,与财政部门的协同将会加强。“物价合理回升”已是央行核心诉求,但2025年的通缩压力仍大,PPI可能持续负增长,而CPI则维持在1%以下。

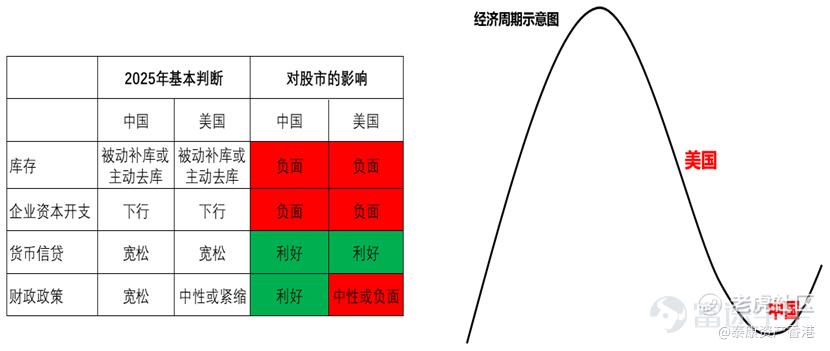

若从中美的宏观周期对比来看,中国经济处在磨底向上阶段,美国经济则已进入后周期,因此,我们认为中港股市在2025年跑赢美股的概率较高。整体来看,中美在库存、企业资本开支、货币信贷三个方面的周期位置一致,在财政政策上,中美的方向不一致,中国在财政上的政策取态更利好股市。

2025年中国货币和财政政策对增长都是支持作用;由于美国政府过高的债务水平和特朗普强调削减支出的政策,预计财政对2025年美国经济的支持作用有限,甚至是主要拖累。从劳动力市场、企业投资、库存等角度看,预计对中美经济都是偏负面的影响,不同的是,中国是从底部往向好的方向走一些;美国是从较好的状态往下走。

表一:中美基本面因素对股市的影响 图一:中美经济周期位置对比

来源:泰康资产香港

二、中港股市展望:慢牛行情延续,港股弹性较大

尽管美国关税存在变数,但由于国内货币财政政策双双转向和扭转通缩的努力,我们认为25年中国经济有望阶段企稳,结构上,出口、制造业投资2025年边际上是恶化的,但2024年压制经济的主要因素,包括通缩与产能过剩、房地产深度调整和政策紧缩,2025年政策方向是改善的,目前来看,结构性上行力量主要来自于政策刺激,以及相应的消费复苏。因此,我们认为中港股市上涨的行情慢牛可望延续,只是期间难免受中美因素扰动,出现短期波动的状况,但长线而言,均值回归的走势可望延续。

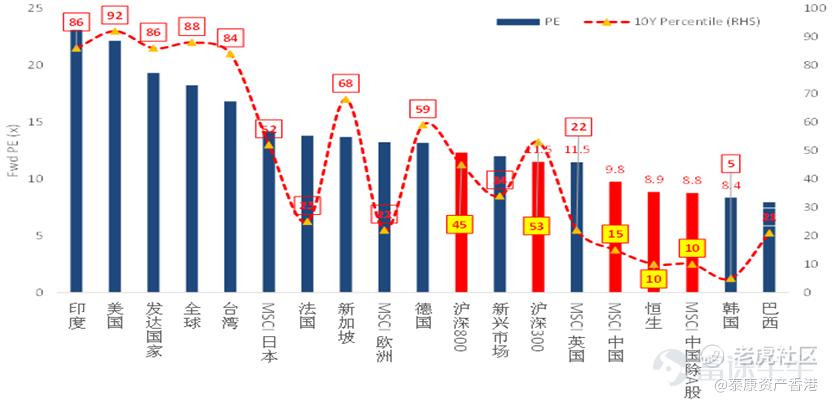

就企业盈利而言,境外中资股整体趋势较佳,我们预期MSCI中国指数的每股盈利增长可达接近9%的高个位数增长,反观A股今年前三季度增速仅0.21%,预估2025年大约是低个位数增长。若从估值来看,以境外中资股为主的MSCI中国指数,目前估值仍处于历史相对底部,预估市盈率不到10倍,处在10年内最便宜的前15百分位,而沪深300指数目前估值大约在历史均值附近,处于合理水平。尽管2024年中港股市出现反弹,如果和发达市场或其他主要新兴市场相比,中港股市的估值仍是相对便宜。

图二:中港股市估值仍处在较吸引位置

来源:FactSet, MSCI,泰康资产,统计至2024.11.29

境外中资股除了盈利和估值相对乐观之外,就资金面而言,我们认为海外对冲基金的体量虽然低于只做多(Long only)的基金,例如海外主动公募基金和主权基金等,但在偏存量博弈的市场上,对冲基金能够在极短时间内大幅买入或卖出境外中资股,因此,港股在进出相对容易的情况下,可能面临较大的短期波动性,但向上的弹性也较大。就A股而言,长期底部已过,但潜在推动A股的居民储蓄仍处历史高位,未来涨幅需视入市意愿能否持续提升。

另一方面,无论是政策支持或公司认为自身股价低估,我们看到港股2024年的回购金额近乎翻倍,前10月累计超过2200亿,而2023年回购金额仅为1200亿。在回购金额前十排名中,既有红利股,也有科网股,对市场是相当正面的信号。

图三:港股月度回购金额与恒指表现

来源:中金证券,统计至2024.10.31

三、中港股市指数仍有上行空间,但更看重个别的Alpha机会

在外资仓位偏低、低估值和盈利增长的前提下,中港股市2025年还是有一定的上涨空间,但我们更看重来自选股能力的Alpha机会。因为过去两年多在大市向下和风险溢价长时间处于高位的情况下,Alpha机会较少或者持续性很差。如果2025年是一个有波动但下行空间可控的市场环境,Alpha股胜出的概率、广度和持续性都会比过去几年要高,因此,主动投资可能优于被动投资。

在中港股市的Alpha机会上,我们认为汽车板块除了新能源民企龙头外,还有国企潜在的产能盘活机会;消费板块除了互联网、餐饮、食饮、运动服饰等龙头外,还有潮玩龙头和高端化妆品可选择;科技板块除了消费电子受惠手机补贴外,还有AI主题的零部件和云厂等也可持续关注。

四、美股展望:宏观背景向好但估值不算便宜,自下而上选股至关重要

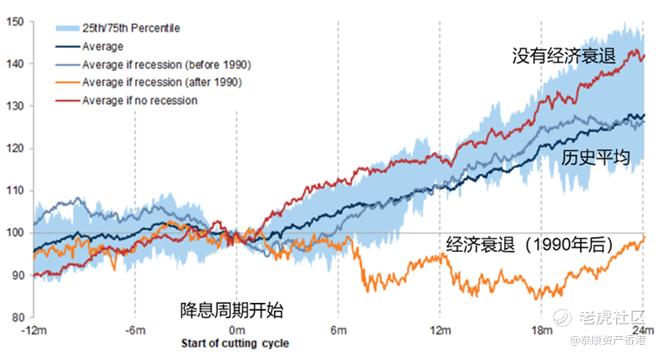

2025年美联储进入宽松周期关键期,经济大概率软着陆,利好股票资产。据统计,只要不出现经济衰退,美联储的宽松周期通常对股市有利。 自1990年以来,美股降息后平均回报率为正。当美国经济避免了衰退时,美股在首次减息后的12个月内平均回报率接近20%。但当减息后出现衰退时,美股在随后的12-18个月内回报率较低,所幸目前市场共识认为经济衰退的可能性仅为25%。目前美国的宏观环境更加友好,衰退风险较低,但由于2024年的稳定增长,风险资产已经从通胀放缓势头中受益,未来上行空间可能低于历史平均。

图四:美股宽松周期开启后两年的表现

来源:高盛研究

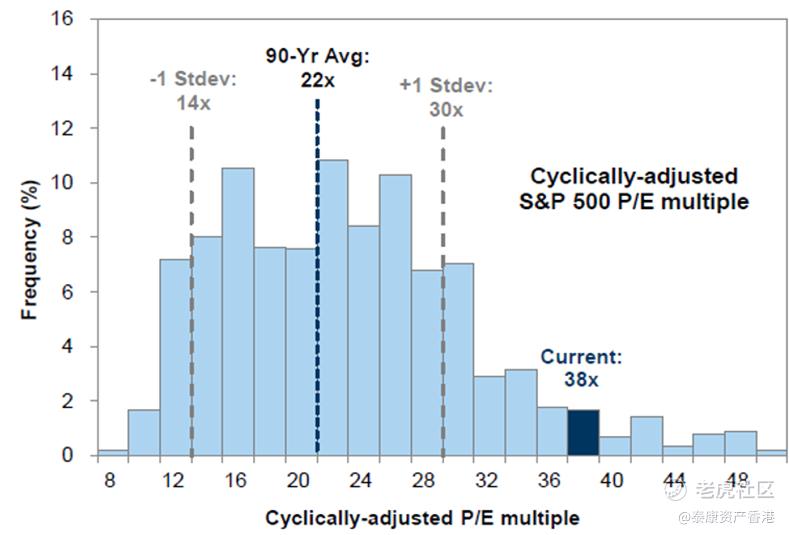

目前美股的市盈率大约22倍,但如果根据周期调整市盈率(Cyclically Adjusted Price Earnings ,CAPE),按通胀进行调整,目前美股CAPE是38倍,比历史均值22倍高出很多。研究显示,美股的CAPE与未来实际收益呈负相关,即CAPE越高,美股未来的平均实际收益越低,因此,市场一直不乏担忧美股修正的声音。

图五:史坦普500指数历史周期调整市盈率

来源:高盛证券

美股今年上涨了约27%,但“七巨头”(苹果、微软、Alphabet、亚马逊、英伟达、特斯拉和Meta)平均涨幅超过5成,被视为今年美股的核心驱动力。七巨头市盈率亦高于其他股票,但在销售驱动的成长下,长线而言其市盈率相对盈利增长比率(PEG)仍有一定吸引力。市场共识认为,未来两年七巨头销售增长仍有望显着高于美股整体指数,而美股中长期回报将由科技板块拉动,持续迭代的增长引擎是美股“长青”的原因。

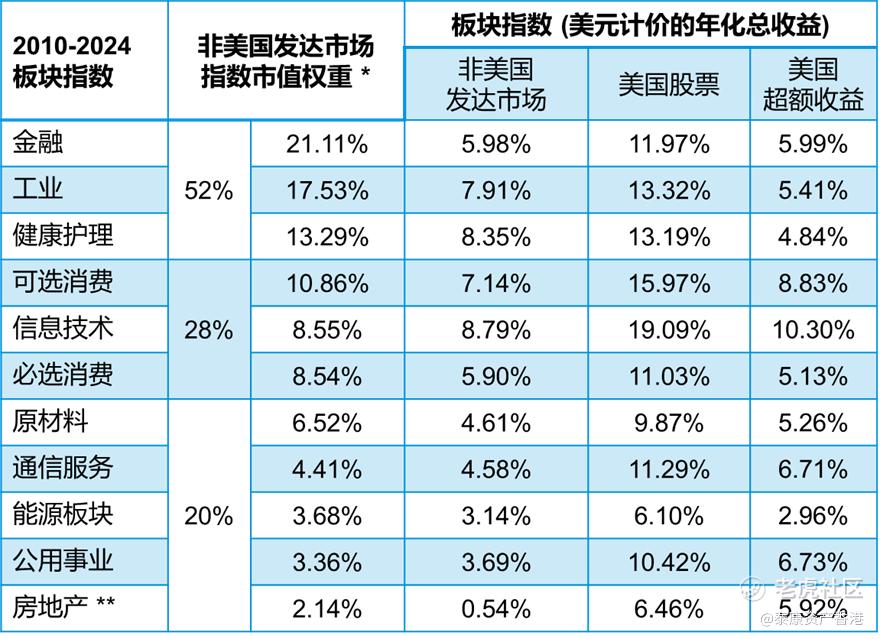

然而,我们认为,美股的优势不仅在于科技板块,2025年其他板块应该有更多自下而上的落后补涨机会值得关注。统计2010至2024年,非美国发达市场的每个行业都落后于美股,无一例外。

权重最大的三个行业,分别是金融、工业和健康护理,指数52%权重;表现平均每年落后美股同业5%-6%。权重居中的三个行业,分别是可选消费、信息科技和必选消费,指数权重28%;平均表现大幅度落后美股同业,平均每年5%-10%。两者差距最少的是能源板块,但美国企业也领先其他地区同业2.96%。

表二:非美国发达市场与美股板块对比

来源:MSCI、彭博;*指数权重数据2024年10月;**房地产板块始于2016年8月

免责声明:

除非另有说明,本文件所载的所有信息均截至文件发布日期。

上述内容仅供参考之用,并旨在供泰康资产管理(香港)有限公司(「泰康香港 」)客户作一般阅览之用,而并非考虑任何某特定收取者的特定投资目标、财务状况或任何特别需要,亦不应构成买卖任何投资产品的意见或要约或招揽。

编备本文件所用的任何研究或分析乃由泰康香港为自身用途及目的而获取,并来自于本文件日期认为可信的来源,惟概不就源自第三方的数据的准确性或完整性作出任何声明或保证。

有关未来事件或表现的任何预测或其他前瞻性陈述未必具有指示性,而且可能与实际事件或结果有别。任何意见、估计或预测可在无事先警告的情况下随时变更。泰康香港不对因使用本文件而引致的损失而负任何责任。

本文件之观点、推荐、建议和意见均不一定反映泰康香港的立场,亦可在没有提供通知的情况下随时更改,泰康香港亦无责任提供任何有关资料或意见之更新。

未获泰康香港的事先书面批准,不得复制、分派或传送本文件与任何人。本文件及其所载数据亦不得在任何禁止作出分派及刊发的司法管辖区分派及刊发。如果阁下并非本文件之指定收件人,请勿继续阅读本文件并应实时将之销毁。

投资涉及风险。往绩并非预测日后业绩表现的指标。

本文件由泰康香港发布,并未经证券及期货事务监察委员会审阅。阁下于决定投资之前,应咨询阁下的投资顾问。

精彩评论