2024年以来,A股市场上的信创概念股表现异常亮眼,尤其是中国软件、中国长城等核心标的,在区间内实现了超过一倍的涨幅。然而,港股市场对信创概念的热度相对较低,金蝶国际(HK0268)作为信创核心标的之一,股价涨幅远逊于A股同行。随着全球局势的变化和国内信创政策的推动,金蝶的长期价值正被逐步释放。

信创加速,金蝶正迎来新机遇

近年来,国际局势复杂多变,外部制裁与内部需求双重驱动了中国IT产业的自主化进程。在数字经济转型的大潮中,信创已经从“基础硬件”和“基础软件”向“应用软件”层面全面推进。尤其是国资委79号文的发布,明确要求央企和国企加速国产替代进程,ERP作为企业数字化转型的核心,成为国产化的关键阵地。

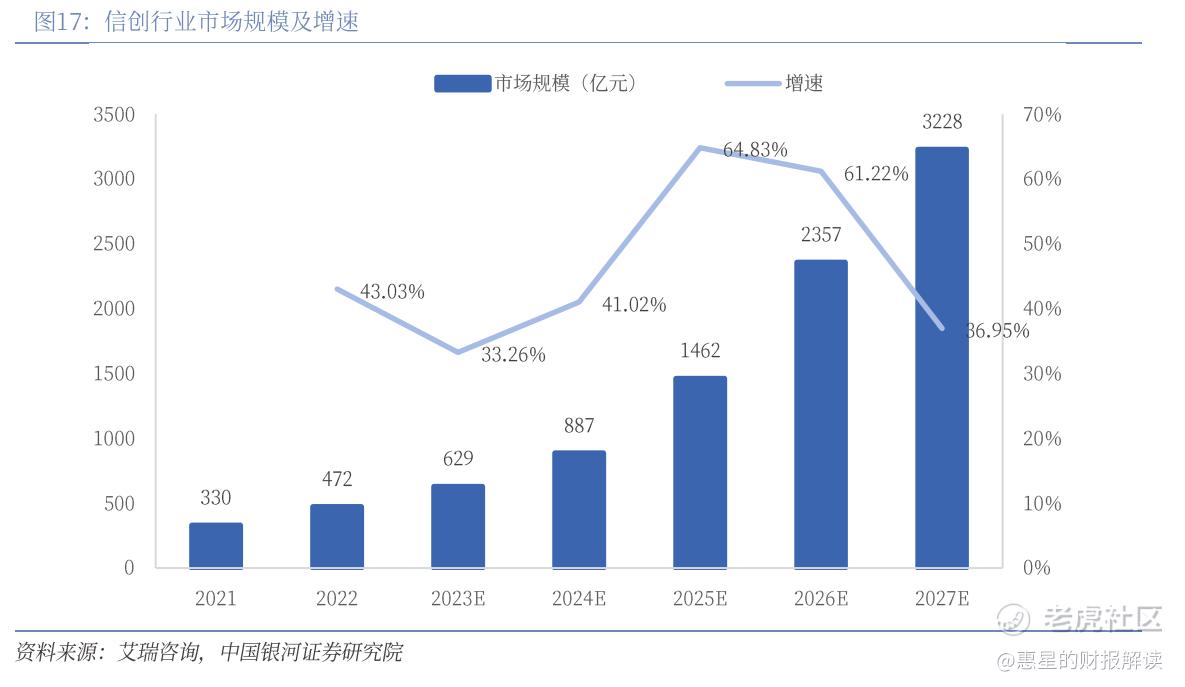

根据艾瑞咨询的数据预测,2025年信创市场规模将同比增长64.83%,突破千亿达到1462亿元,2027年有望到达3228亿元。

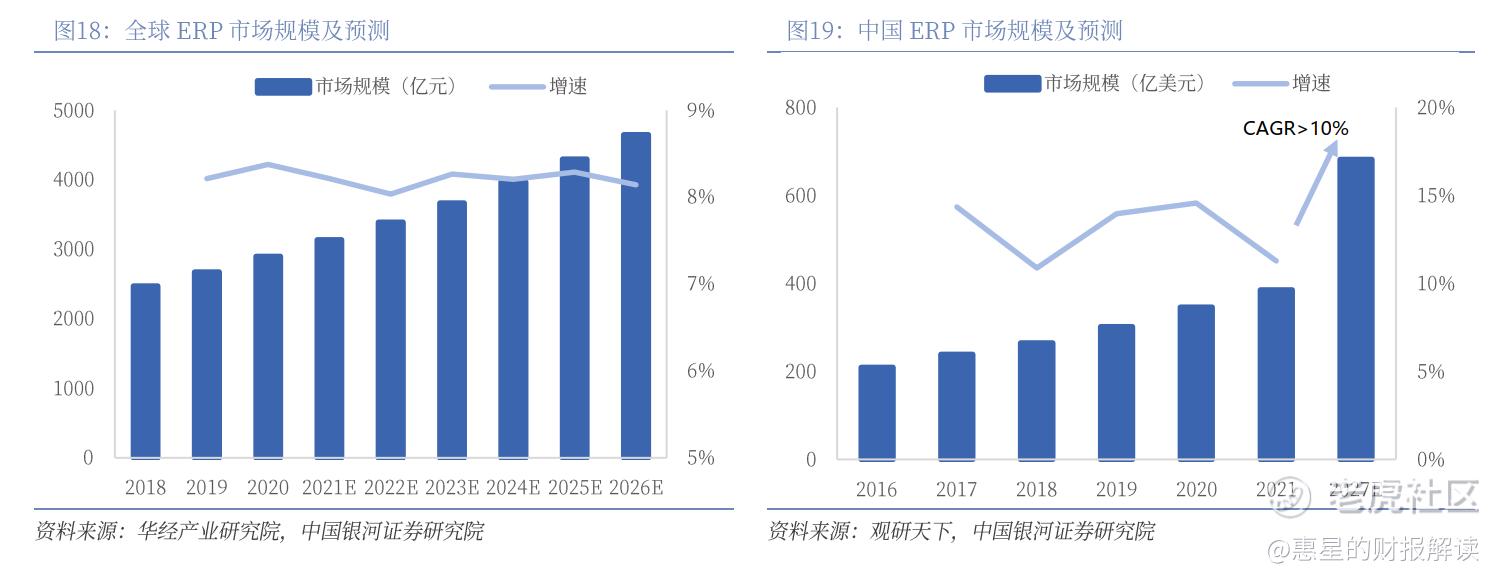

根据《2024中国ERP价值创新研究报告》的调研数据,当前近四成企业计划对现有ERP系统进行重大升级或替换,这也是国内增速高于全球增速的原因。

国产ERP以本地化优势和高性价比正逐渐成为市场的主流选择,金蝶作为国产ERP的龙头企业,已经展现了与国际水平接轨甚至在某些领域超越的潜力。

金蝶国际在技术实力、客户案例和行业经验上具备显著竞争力

作为国家信息技术应用创新工作委员会的创始成员,金蝶多年来致力于推动信创产业发展,帮助众多头部企业完成国产化替代,堪称标杆案例的缔造者:

沙钢集团:打造“业财税资一体化”平台,成为沙钢数字化转型的核心基础。

潍柴雷沃:金蝶帮助其完成ERP全模块切换,解决30多项业务难点,提升管理效率。

华为:与金蝶共创人力资源管理系统,开启中国软件信创的自主创新之路。

海信集团:基于苍穹平台建设财务中台,助力全球化布局。

云南中烟:优化生产、销售和库存环节,实现全面数字化转型。

作为中国ERP市场的开拓者,金蝶在行业中积累了近30年的经验,深刻理解中国企业的管理需求。金蝶凭借出色的技术实力和深厚的行业经验,已累计服务297家大型企业,覆盖央企、国企以及各行业领军企业。

在国产化替代超浪潮中,金蝶为企业提供了两种灵活务实的国产替代模式:

1)渐进式切换:分阶段逐步替代核心系统,降低风险;

2)整体切换:针对新兴或全面改造需求的企业,一次性完成系统迁移。

此外,金蝶提出的**“三阶段六步法”(从规划、试点到全面实施)被广泛实践,显著提升了替换成功率。

金蝶深耕云计算、人工智能和动态领域模型技术,为客户提供更灵活、高效的解决方案。

自主研发的金蝶云·苍穹平台,支持企业从传统IT架构向云原生架构平滑迁移。

港股市场对信创的关注度不足,使金蝶存在明显的估值洼地

在信创产业链中,ERP系统作为企业数字化的核心环节,承担着运营管理的关键角色。金蝶凭借多年的技术积累和市场份额,在国产ERP市场中排名第一。

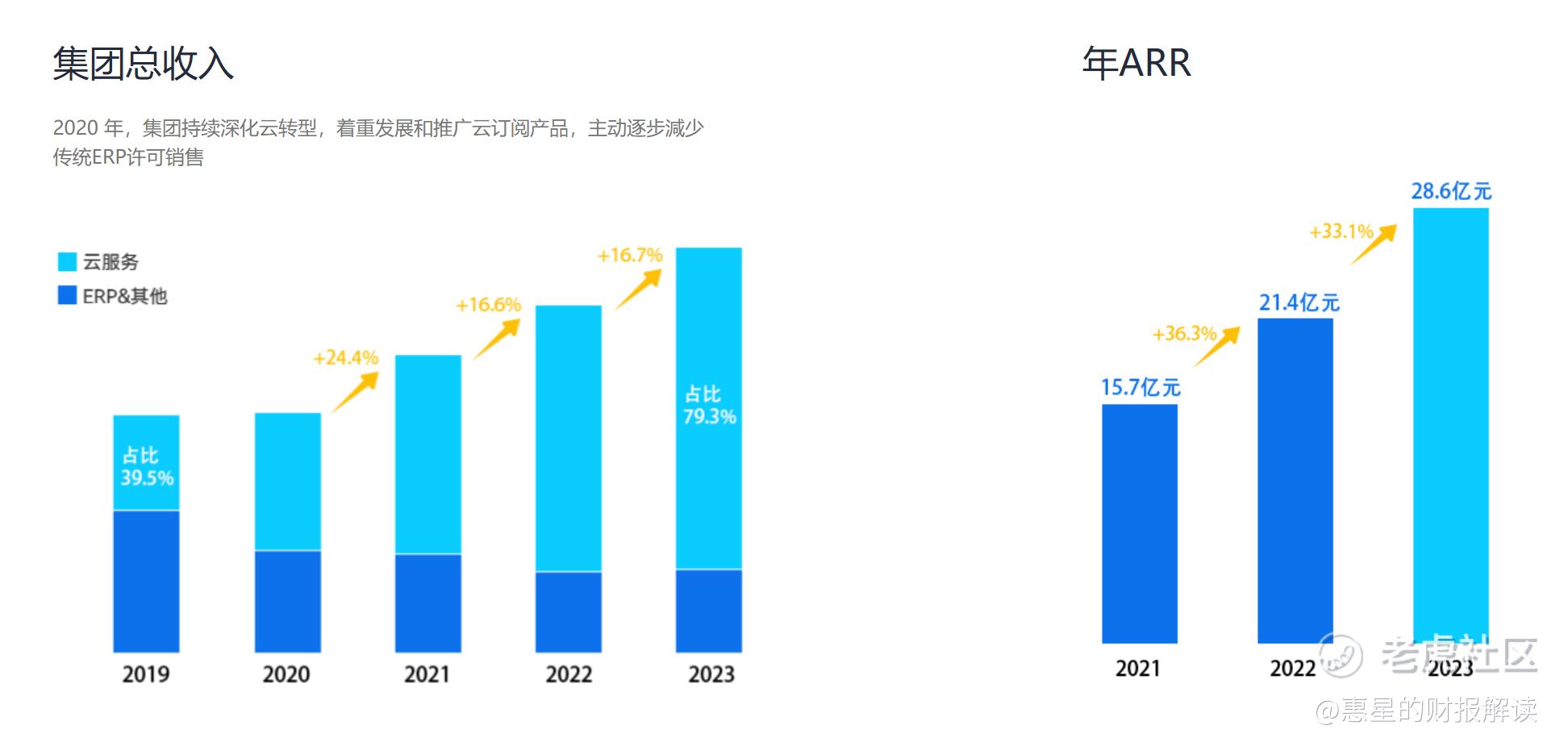

金蝶国际在云服务领域有较高的市场份额,特别是在企业级SaaS和ERP市场中具有领先地位。从20年开始,云服务收入每年保持16%至24%不等的增长。截止到2024年上半年,其云服务收入同比增长17.2%至人民币 23.9 亿元,占集团收入达 83.2%,表现出业务的持续向云端转型的趋势。

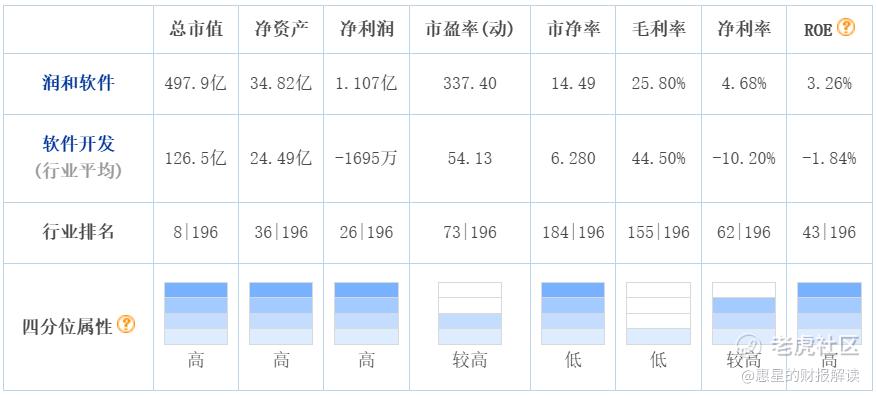

与润和软件和常山北明相比,金蝶的市盈率(P/E)和市销率(P/S)指标相对较低。尽管金蝶的云业务增速领先,但市场对其估值未能充分反映其潜在价值。

润和软件主要依赖信创领域,业务结构较为集中,其核心客户是政府和国企。虽然政策支持较强,但其盈利能力受制于行业竞争和客户集中风险。

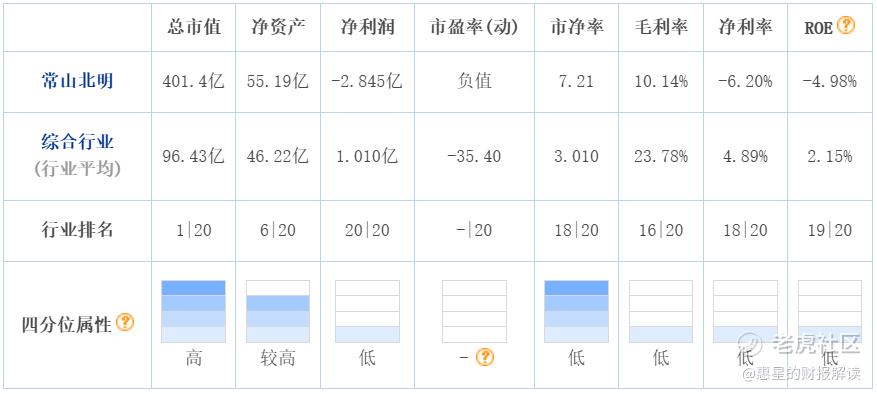

常山北明:以信息化基础设施建设为主,增长较为稳健,但在云服务领域布局相对较弱,难以与金蝶的业务多元化和云转型速度媲美。

金蝶国际在业务结构、技术创新和增长潜力方面均表现突出,尤其是其云服务在市场中的领先地位,但目前的估值仍未完全反映其增长潜力和市场地位。相比之下,润和软件和常山北明的业务模式更依赖单一市场,增长弹性较小。因此,可以从低估值和高成长性两个方面突出金蝶的投资价值。

综上所述,金蝶国际凭借其技术、经验和市场布局,将成为信创产业中不可忽视的核心标的:

成长性:受益于国产化替代加速,金蝶未来业绩有望持续高增长;

估值优势:目前港股市场对信创概念关注度较低,使金蝶在估值上具备一定的安全边际;

市场稀缺性:作为港股少有的信创标的,金蝶具备稀缺投资价值。

风险提示:宏观经济形势波动、行业竞争加剧及客户需求释放节奏可能对公司短期表现产生影响。

精彩评论