“开卷流量成本”成大势所趋

深读商业(shendushye)原创

作者 | 耿秋瑜

编辑 | 刘满心

“之前加购的衣服没付款,隔一个月一看又涨价了。明明这年头大家手里都没什么钱,商家还一直涨价,是不是想钱想疯了?”最近,消费者顾女士在某公众平台发帖吐槽,引起网友们的广泛共鸣。

但对商家来说,也十分冤枉,有苦说不出:一方面,从成本上看,原材料的价格也在水涨船高,比如,前不久“羽绒服涨价和猪肉价格有关”的热搜,就让外界看到了“猪肉价格处于低位-消费者更愿意买猪肉-禽类需求下降、鹅鸭出栏量降低-绒少-羽绒服涨价”的隐秘成本链。

另一方面,消费者不知道的是,流量成本也占据商家支出的大头,逐渐成为商家“不能承受的生命之重”:前不久,头部女装品牌罗拉密码闭店离场,其创始人在接受采访时表示,昂贵的流量成本是闭店的关键原因——“流量成本翻了有10倍吧”。

撑不下去的商家退出战场,还在苦苦硬撑的商家则采取了涨价等手段,把高昂的流量成本转嫁给消费者。这导致消费者在购买商品时,需要支付更高的价格,尽管商家叫苦连天,但消费者同样无法从中获益,反而要承担更高的购物成本。

那么,有没有办法让商家、消费者“两头满意”?解法只有一个——从流量分配机制入手,多方配合,将流量成本卷下来。

一、当商家开始“下注”买流量:赌注越来越高,赢面越来越小

“大家可能有个刻板印象,以为流量只是锦上添花的东西,买流量的成本只占整体成本很小一环,但实际上根本不是那么回事。在电商领域,流量甚至意味着一切,尤其是现在,大多数平台自然流都少得可怜,商品想被人看到,就只能花钱买量。”羽绒服商家章栋如是说。

章栋说,行业有一个计算公式,实际收益 = GMV - 成本 ,也就是 “流量*转化率 * 客单价 * 购买频率”减去“生产成本 + 营销成本 + 物流成本”。电商生态中,流量是销售的起点,代表了潜在顾客的数量,是商户触达市场、展示商品的“万里长征第一步”,没有打好足够的流量地基,其他因素如转化率、客单价等都将失去作用的基础。

然而,随着电商平台竞争日趋激烈、电商市场的日益成熟,流量战争也进入白热化阶段,商家为了获取更多的流量,不得不投入更多的资金进行广告投放、SEO优化、社交媒体推广等,这直接导致流量获取成本逐年上升,对此,章栋深有感慨:

“十年前,刚做电商的时候,那真是一个黄金时代,只要有好的产品,根本不缺自来水流量,或者发发帖子,就能引来不少关注。即使需要买量,也相对便宜,但随着时间的推移,流量逐渐成为稀缺资源。”

物以稀为贵,当流量变得稀缺时,“价高者得”就成了关键指标。当下,电商平台对商家的流量分配往往采取竞价排名、付费推广等方式,这些都需要商家额外支付费用,进一步推高了流量成本,直接压缩了商户的利润空间。

“现在,为了维持店铺的曝光率,我不得不投入大量的资金进行投放,甚至能占到总成本60左右。什么竞价排名、直通车等等,价格一路飙升,让我这个老商家都感到力不从心。有时候,即使我投入了大量的广告费用,得到的流量却远远不如预期,转化率更是让人头疼。这就像是在赌博,赌注越来越高,但赢面却越来越小。”章栋叹道。

章栋还说,不只是他们这种中等体量、“不显山不露水”的商家有所感触,很多大主播的嗅觉更为敏锐,早在两三年前就开始觉得“不对味了”:辛巴曾在2021年618自爆,入驻某内容平台时,曾花费20多亿购买8600万粉丝,但只要自己不花钱,直播间便只有100多万人观看,旗下3000万粉丝级别的主播,也只有20多万人观看。

对此,辛巴在直播中情绪甚至有些失控:

“我花的两三千万元去哪了?为什么我给徒弟点关注,你还要我钱?”

三年过去了,势头有增无减。今年11月,华创证券份研报显示,由于流量竞争严重,电商商家普遍出现销售费用率提升、毛利率下降的情况,大多数线上渗透率较高的品牌毛利率下滑明显,运动服装、零食、鞋帽等领域外,个护小家电、厨房电器、家纺、生活用纸等领域的品牌2024年第三季度增收不增利情况也在加剧。

物极必反。如今,“如何降低流量成本,给商家减负,也让消费者获利”已成电商行业必须思考的命题。

二、“开卷流量成本”成大势所趋:平台开始寻找“自然流秘籍”

政策也佐证了这一趋势。近期,国家市场监督管理总局对外公布《关于引导网络交易平台发挥流量积极作用扶持中小微经营主体发展的意见》,进一步激发广大中小微经营主体发展的内生动力和创新活力。

《意见》提出,要合理配置流量资源,鼓励平台根据自身运营情况,进一步优化算法,合理配置流量资源,帮助经营主体提升品牌和产品知晓度,拓展市场。

这正说出了一众商家的心声,引起了行业的广泛讨论。那么,如何给商家减负?

很多平台从“降低入驻成本”下手,如下调保证金、减免技术服务费等等。然而,这些优惠更像是隔靴搔痒,没有触及到“流量”这一要害。这并不能怪平台,事实上,平台本身也有心无力:

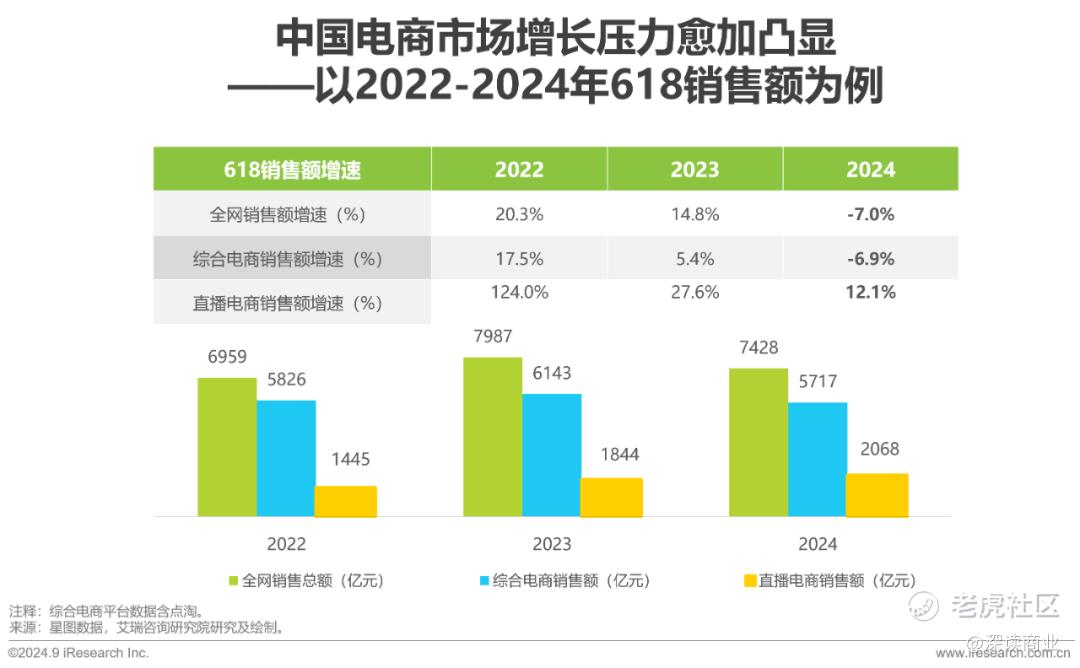

一方面,电商进入存量时代,大盘蛋糕本身即在不断“缩水”。艾瑞咨询发布的《2024年中国电商市场研究报告》显示,中国电商市场整体进入存量市场主导的发展阶段,以“618”大促为例,2022年到2024年的销售额分别为6959亿元、7987亿元和7428亿元,同比增速分别为20.3%、14.8%和-7.0%。

图源:艾瑞咨询

另一方面,对部分自有流量缺失的电商平台来说,已经形成了依赖大规模的外部采买的“输血机制”。这种外部采买流量,再包装成商业化产品高价倒卖给商家的模式,必然导致电商行业流量成本居高不下。数据也证实了这一点:

《2023中国互联网广告数据报告》显示,2023年,主流电商平台花费了超过3000亿元的营销费用。与此同时,国内电商广告占据了2023年互联网广告收入的40%左右。

而当流量成本成为亟需解决的时代议题时,在这一领域做得好的“优等生”也就了引起行业注意——天风证券数据显示,2023年各电商平台获客成本中拼多多最低,仅为506元,阿里巴巴为1397元,京东为3569元。

为什么拼多多获客成本这么低?商家的视角或许更为清晰。章栋介绍道,在当前电商行业的局面下,有且只有拼多多存在机制简单、无成本、“量大管饱”的自然流量,对工厂型商家和中小商家最为有利:

“拼多多分配流量的机制很简单,只要你的产品足够有性价比,就能拿到自然流量。我们商家群里也经常交流,比如爆款竞价,像我们自己有工厂,产品本身就有价格优势,同样充绒量、质量的羽绒服,卖得本来就比那些知名大牌更便宜一些,然后平台就会自动给我们流量,相当于我们把买流量的钱直接让利给消费者,消费者高兴,又进一步变成了平台的自来水。”

这正道出了拼多多的“自然流秘籍”:答案很简单,两点之间直线最近,只有让消费者真正获利,才能盘活自然流量蓄水池。

三、两点之间直线最近:流量平权、让消费者获利是“最优路线”

问渠那得清如许?唯有源头活水来。事实上,平台想获取自然流量,首先要想明白一个问题:什么是自然流量,自然流量的源头又在哪里?

顾名思义,自然流即用户自发被吸引而来,访问网站或应用所产生的流量。那么,什么对消费者来说最有吸引力?无非是“物美价廉”。正如《2024年国内消费品第三季度品类消费与用户情绪数据监测报告》显示,当前消费市场呈现出理性与个性化并存的趋势。消费者在追求品质的同时,更加注重性价比与理性消费。

换句话说,你营销出花来也没有,性价比不够,消费者也不会为之买单。

正因如此,平台“买量”再“卖量”给商家的方式,不仅给商家、消费者增加了无形成本,而且从结果上看,强扭的瓜也不甜,铺天盖地、无孔不入的营销广告和自动跳转不仅没有带来高转化率,反而可能招致消费者反感。网上一个广为流传的段子就反应了这一趋势:

图源:视觉中国

“我不敢开门,我怕一开门就跳转到购物网站了,我也不敢打开冰箱,我怕我打开冰箱也让我跳转到购物网站里,亲爱的展博,当你看到上面的文字时,我已经可能自动跳转到购物网站了,这是我手机最灵敏的时刻!”

正是在此趋势下,拼多多“多一些真诚,少一些套路”,直接、简单、“有性价比者得流量”的分配机制,才在当下获得了广泛青睐,也为行业降低流量成本提供了新的思路。

这也悄然成为未来流量分发的整体走向:流量平权将成为关键词,在分发上,平台应在反思中调整竞价策略,以性价比为导向重新分配流量,为商家尽可能提供公平的流量机会;在获取流量上,不仅仅依赖外部采买流量来盈利,而是以物美价廉的商品吸引更多自然流量,降低商家的流量成本,也为消费者带来切实的实惠。

一言以蔽之,让消费者获利,既是把商家流量成果卷下来的“果”,也是平台拥有更多自然流量的“因”——两点之间直线最近,只有真正让消费者获利,才能盘活自然流量的源头活水。

精彩评论