主方针与大精神,要稳股市、楼市。但有没有想过,为什么不提稳债市? 因为债市——这里主要指国债市场——牛得很,一路高歌猛进慨而慷,根本不需要稳。从美国长期经验来看,资金面偏松,债牛;资金面偏紧,债熊。而由于一路不停下行的利率与进一步加强的降息预期,最近做债尤其是国债交易的小伙伴,越做越觉得自己是债神;从前做债的小伙伴,上班制服是背不完的黑锅+穿不完的小鞋,每天气得手都是抖的;现在他们看到奖金到账的短信时,那手也都是抖的。

作为央妈的首席男仆,国债受宠行情,就是这么好。

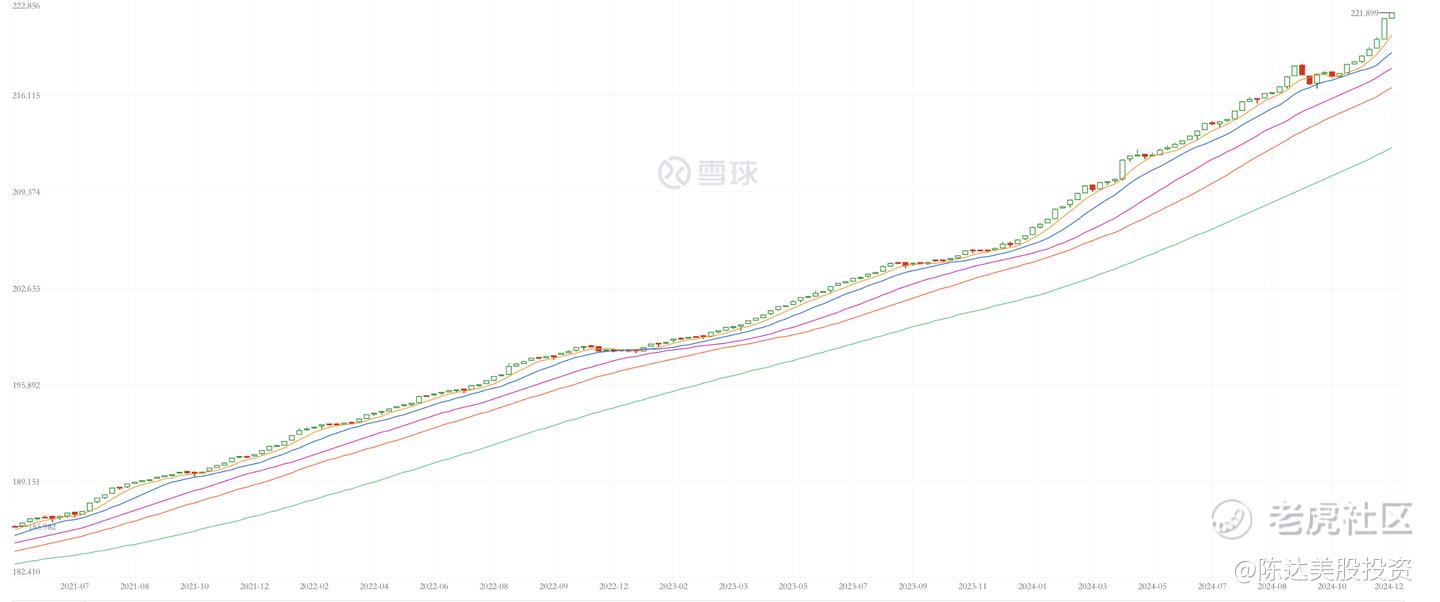

(中国国债指数近三年来走势,来源:雪球)

(国债收益率降低,价格上涨,来源:Wind)

(红色是effective fed funds rate也就是我们总是谈论到的“美联储降息”里的那个息,蓝色是美国十年期国债收益率,注意收益率与债券价格是倒数关系,收益率走低意味着债券牛市;来源:美联储)

配置国债的思路,与炒股完全不同,是从股权投资,到资产配置的切换。马斯克说,钱对他而言不再是消费这个或者投资那个,而是一个资本配置的问题;而已故的投资巨擘大卫·斯文森说,决定你投资收益90%以上的,不是选股和择时,而是资产配置。资产配置,要多样化,要偏股,但不能全股。虽然60/40投资法(也就是60%配股票,40%配债券)已经过时得如同野蛮遗迹,但适度配置与股票相关性较低的债券,无信用风险的利率债,一般是首当齐齐地冲。

大家总要退休的,由于退休的存在,退休后收入减少,从资产配置的角度,一个30岁的人与一个60岁的人的资产配置组合,肯定是不同的。比如你60岁快退休了,根本经不起一次08年级别的金融危机,这会让你的退休生活沦为人间地狱。但是到底股债之间要如何分散配呢,美国有个叫“120-年龄法“,比如你现在40岁,那么120-40=80,80%在股,20%在债;如果60岁,120-60=60,60%在股,40%在债。这个方法多年前叫”100-年龄法”,无奈美股太牛导致100看起来太保守。不过,无论如何,到某个人生阶段,配一些fixed income,配一些债几乎成必选项。

顺便说一句,每个人对财务自由都会有自己的定义。而我的看法很简单,财务自由是一种相对的状态,不是一种一成不变的状态。同样有5000万现金,在一个通胀200%的环境里和在通胀2%的环境里,他能一样吗。所以我对于“财务自由”的定义,你的资产 X 你资产计价货币当国的十年期国债收益率,如果能够覆盖你一年的开销,就算财务自由了。比如目前中国十年期国债收益率大约是2%,你可投资资产 X 1.78%能覆盖一年收入,就自由了。你可以用这个来算自己的情况。当然这是我的看法,毕竟莎士比亚说过,一千个哈姆雷特心中有一千个财务自由。

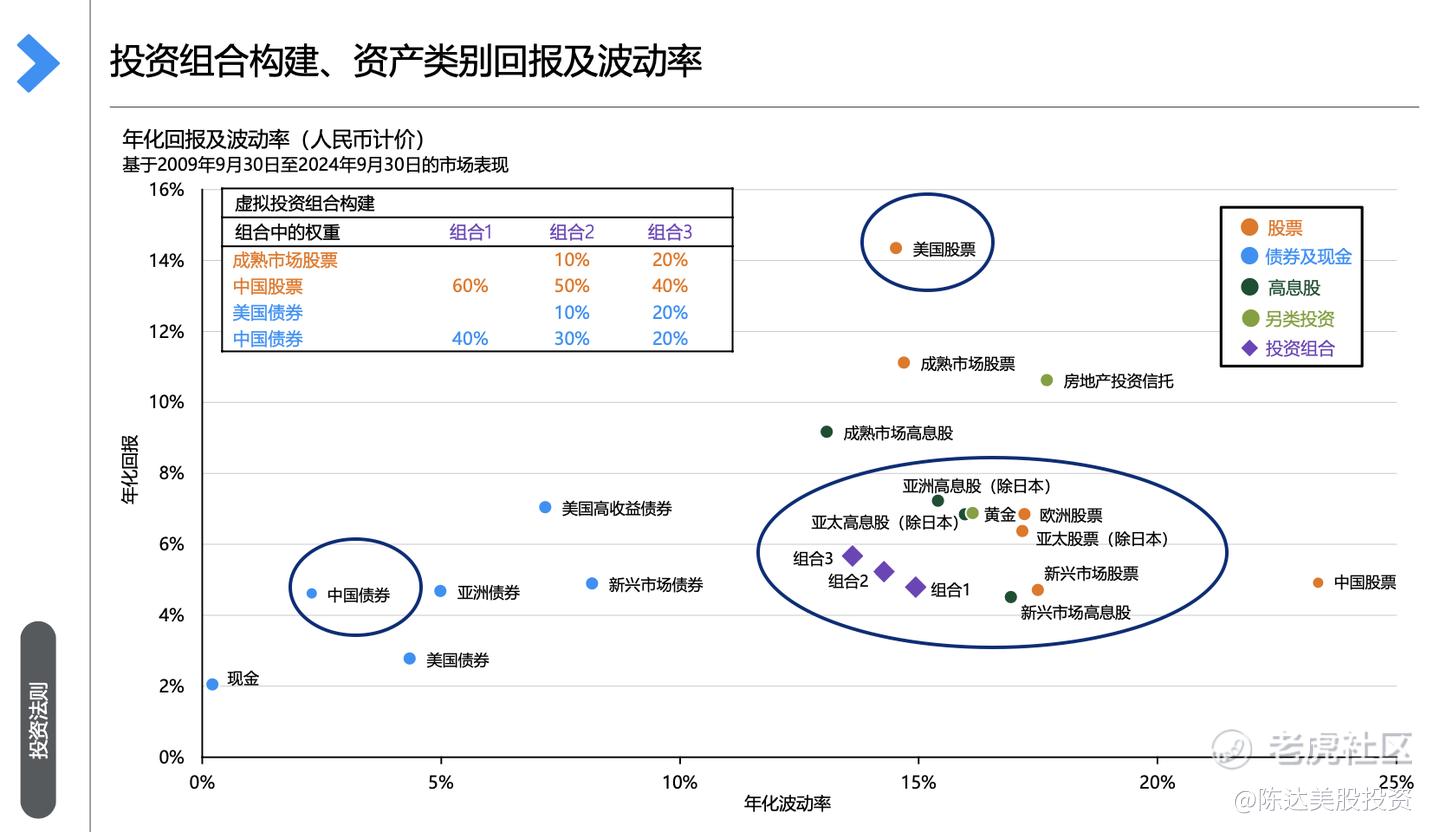

Morgan Stanley的下图你能看到,中国国债与美国股票的波动收益比,是在一条斜率在0.5-2之间的正比直线上。承受越大波动,得到越高收益,而这条线叫“天经地义线”。但是历史上,你投资承受比亚洲高息股、新兴市场高息股波动小得多的中国国债,但收益却并不比后者低,夏普比率甚高,睡眠质量也甚高。

(来源:Morgan Stanley)

国债牛市,轻易不宜言顶,说见顶的,大概率一年前就在喊见顶。现在三十年国债收益率,十年跌破2%,但问题是市场对明年名义利率预期是一降再降。如果不通过直接投资债券,一般人可以通过债券类被动指数产品(如:债券类ETF),对30年国债进行投资,比如30年国债指数ETF(SH:511130)。 以债券类ETF为例,通常债券类ETF产品成交活跃、换手率高,优势在于流动性充裕;此外,通常债券类ETF产品支持T+0交易,即便是日内低买高卖赚取价差也具备可行性,同时,T+0交易模式也为投资者在日内进行股债之间的切换提供了便利。

当然啦, 30年期国债,并不是所谓保本的,投资长久期国债有可能亏钱,因为30年国债受到久期风险,也就是利率风险的影响,证券价格与利率的变动有密切联系,在相同的利率变动幅度下,30年期国债所面临的价格变动损失比短偿还期限国债大,利率风险相对更高;第二,通货膨胀风险,通货膨胀导致货币贬值,国债投资者面临实际收益下降风险,当通货膨胀发生时,在国债期限利差较小的条件下,可能对主要投资30年期国债的基金净值表现产生相对较大影响。

拥抱资产配置,摈弃零和博弈。许多人并不是金融专业,其实应该放弃交易思维、分散投资组合,拥抱diversification这个投资中的唯一免费午餐,降低整个投资生涯的难度。那些可以盯五个屏幕的交易员,行情差、下了岗,可以去做保安,反正都是盯屏幕,保安盯的屏幕虽然更多,但不至于难多少;而那些多看一眼K线屏幕都要脑壳大,那些不盯屏的资产配置型选手,他们把时间和精力剩下来,做一些爱做的事,不香吗。

精彩评论