一、基本信息

1.1 公司简介

$草姬集团(02593)$ ,公司主要扎根于香港,超过二十年的多元化保健品及美容与护肤品供应商,采用多渠道销售模式,专注于开发、销售及营销自有品牌产品。公司历史可以追溯至1999年前身新英美克斯,该公司是由郭致因及其胞弟郭晋安(TVB视帝)等创办。

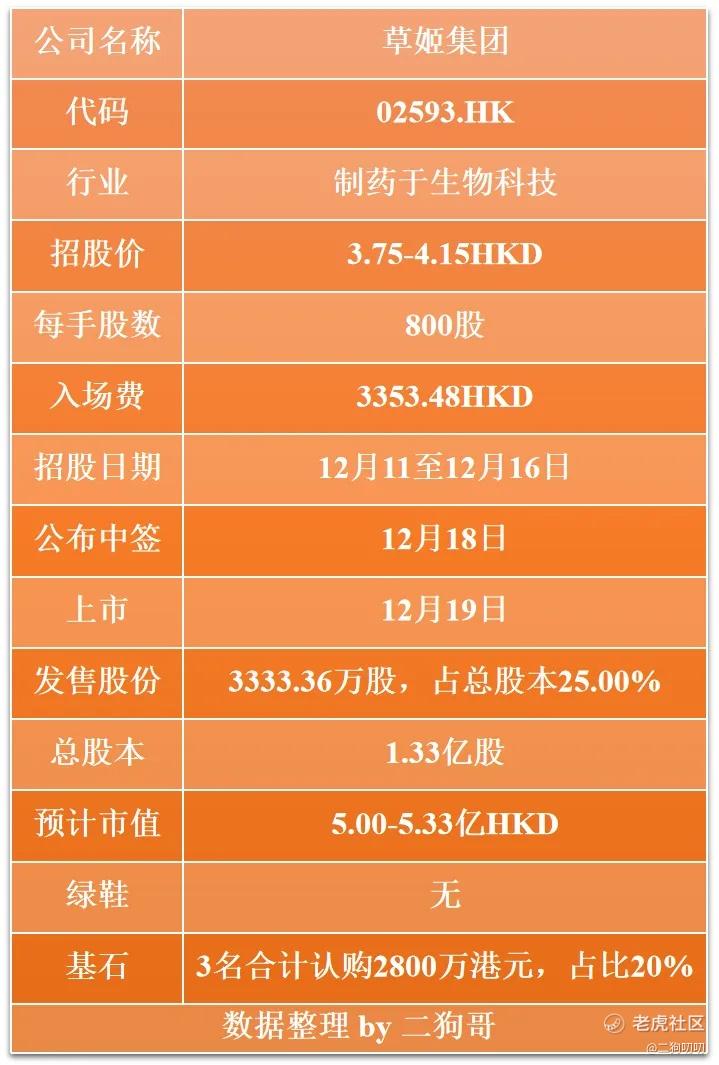

1.2 招股信息

二、基本面分析

2.1 财务数据

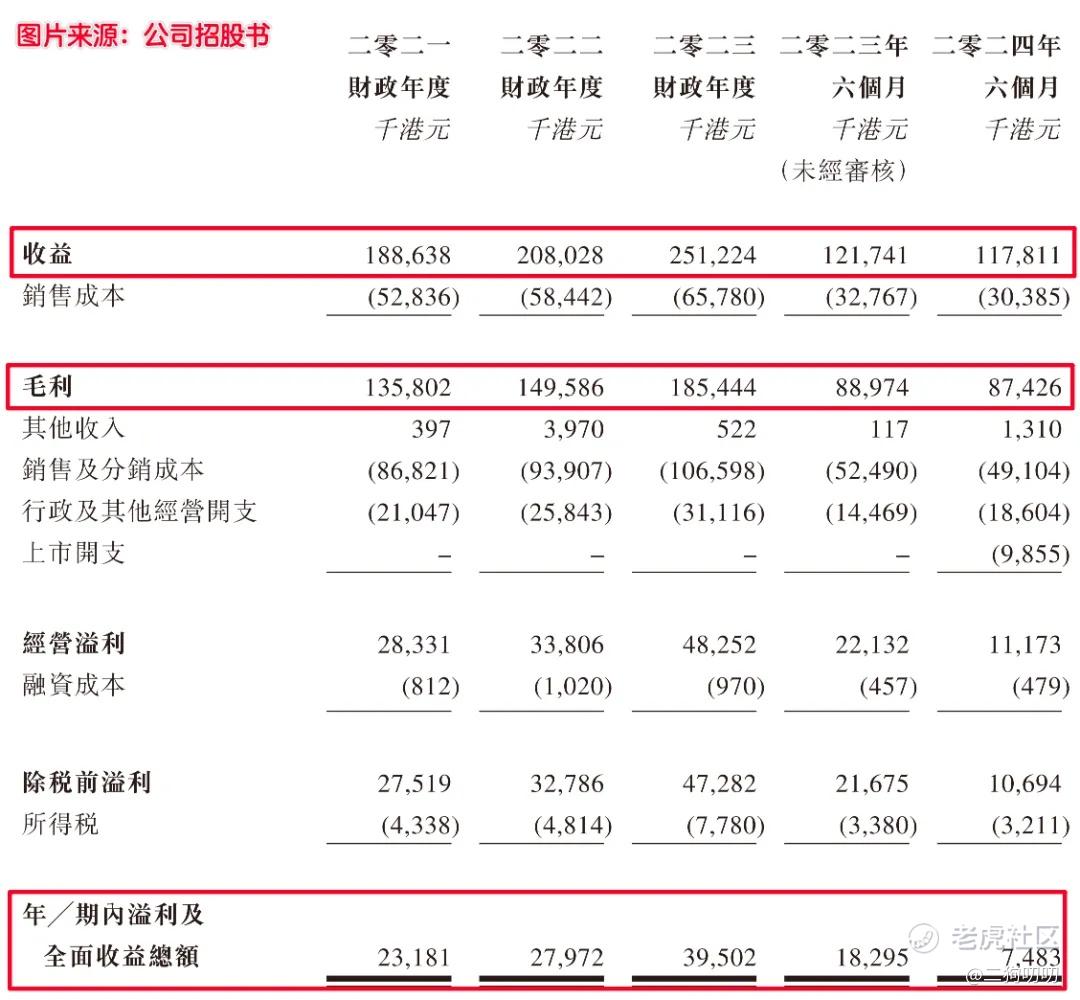

营收方面:公司在2021年、2022年以及2023年期间,实现营收分别为1.89亿元、2.08亿元、2.51亿元,年复合增长率为15.24%,而香港保健品年复合增长率仅有2.7%,2024年上半年营收达到了1.18亿元,同比减少3.28%。

利润方面:公司在2021年、2022年、2023年毛利润分别为1.36亿元、1.50亿元、1.85亿元,同期毛利率分别为72%、72%、74%。期间净利润分别为2318万元、2797万元、3950万元,年复合增长率达到了惊人的30.54%,远超营收增速,公司赚钱能力还是杠杠滴。

2.2 行业发展

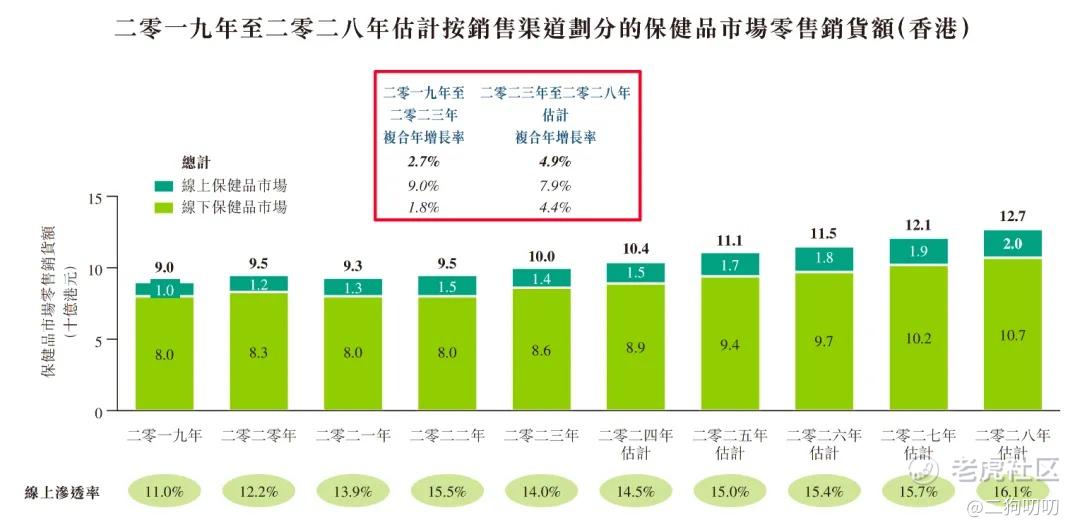

香港保健品市场的零售销货额由2019年的90亿港元增至2023年的100亿港元,复合年增长率为2.7%。

根据市场估计,香港保健品市场总额预期将于2028年达到127亿港元,自2023年起的复合年增长率为4.9%。

2.3 公司地位

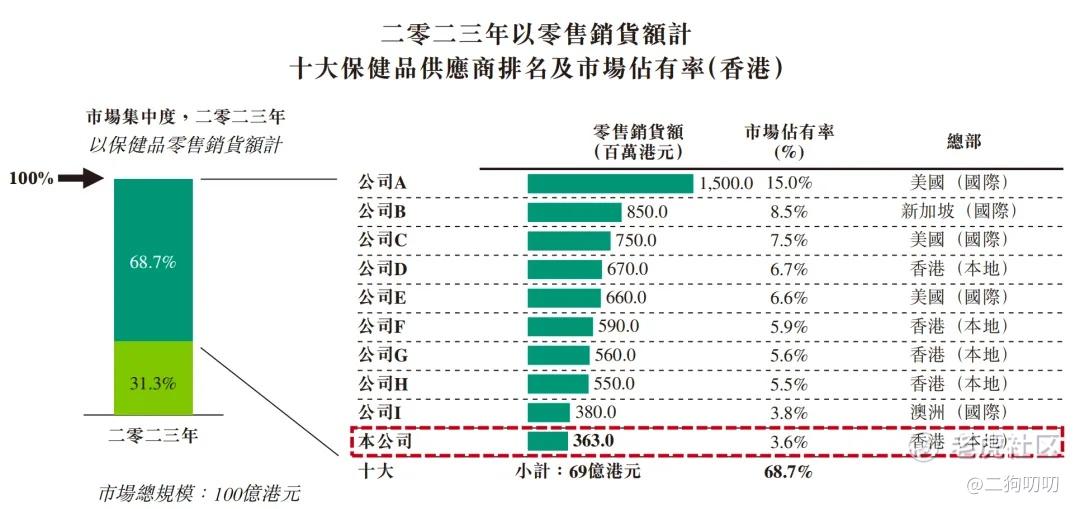

香港保健品市场参与者众多,但是相对集中,以2023年零售销货额计,十大保健品供应商的总市场占有率达68.7%。草姬集团所有保健品供应商中名列第十,在本地保健品供应商中名列第五,市场占有率为3.6%。

三、基石及保荐人分析

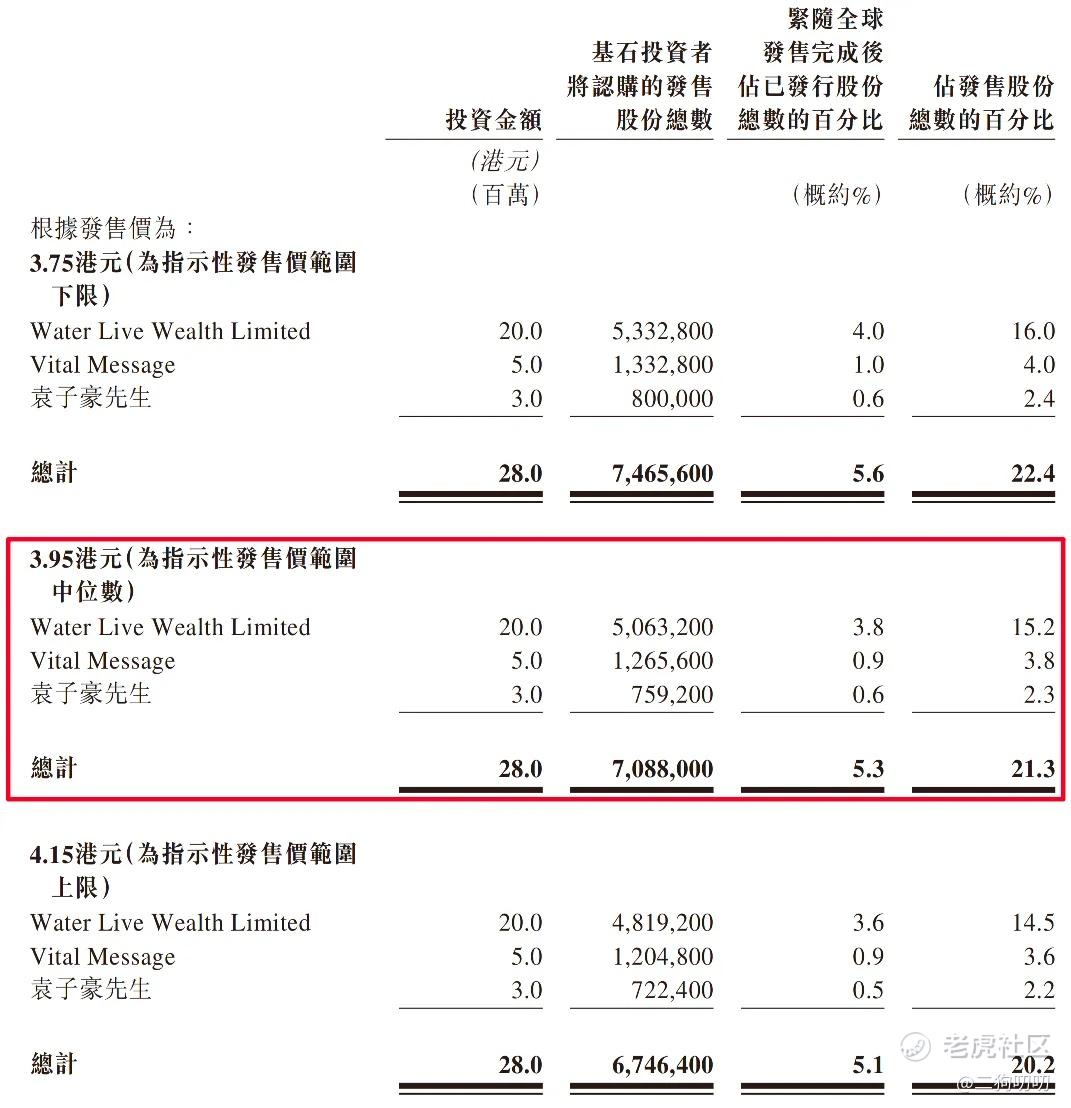

公司本次ipo共引进3名基石投资者,合计认购金额2800万港元(,按照发行中间价计算,合计认购股份总数占总发行数21.3%。根据协定,基石投资人的锁定期为6个月。。。

四、中签率分析

香港公开发售333.36万股,每手800股,合计4167手,目前孖展超过5000倍,上一个新股毛戈平首日大涨76%,打新的热情又被重新激活,回拨50%,那么甲乙组各获10416手,按照5w人申购,预计1手中签率在5%,500手稳中一手。。。

五、新股的综合分析及评级

1、从基本面来看,公司主要扎根于香港市场,基本面还算ok,中规中矩,不过2024年上半年财务数据表现欠佳。

2、从知名度来看,由于tvb著名艺人郭晋安也参与创办,且是公司品牌代言人,因此公司在香港无论是知名度还是市场地位都能排上。

3、从基石投资看,3名基石投资认购2800万港元,合计认购比例达到21%,比例不高。

4、从市场环境来看,公司所处行业其实没有太大想象力,不过本周上市的毛戈平首日大涨,确实刺激了该股的认购,真没想到能有这么高热度!

5、从估值来看,目前公司估值5.00-5.53亿港币,公司市盈率在13倍左右,这个价格不算特别贵,还算公道。

6、从流通性来看,公司本次发行3333万股,预计募资1.32亿港元,基石投资认购0.28亿,剩下差不多1.04亿全部为流通盘者,对于只有5个亿市值的小公司来说,抛压不小,而且还没有绿鞋。

7、总的来说,草姬集团就是一家香港本地保健品公司,也只在香港本地售卖,公司目前认购这么火爆,一方面是毛戈平打新赚钱效应,另一方面便是郭晋安在香港本地还是很有号召力的,二狗哥也就说现金摸摸,全拼运气了。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

精彩评论