1、公司概况

公司名称:深圳市越疆科技股份有限公司

成立时间:2015年7月30日

注册地址:中国深圳市南山区桃源街道福光社区留仙大道3370号南山智园崇文园区2号楼1003室

主要股东:刘先生(控股股东,持股比例为31.08%)

2、主营业务

主营业务:公司主要从事协作式机器人(协作机器人)的开发、制造及商业化。协作机器人是一种能够在共享空间或人员近距离工作时进行直接人机交互或协作的机器人,广泛应用于工业、商业、医疗健康、STEAM教育等领域。

核心竞争力:公司拥有自有全栈协作机器人开发技术,涵盖协作机器人设计与制造、关键部件开发、控制系统开发、关键算法制定与迭代、多功能协作机器人部署以及AI功能开发。公司产品以高负载能力、轴型多样、使用场景广泛为特点,满足客户多样化需求。

3、行业及地位

市场地位:根据灼识咨询报告,按2023年的出货量计,公司在全球协作机器人行业中排名第二,并在中国所有协作机器人公司中排名第一。按2023年全球协作机器人收入计,公司在全球协作机器人行业中排名第七,市场份额为3.6%。

竞争优势:公司在协作机器人领域拥有领先的技术研发能力、丰富的产品组合、强大的市场拓展能力以及广泛的客户基础。

4、公司治理与独立性

公司治理:公司董事会由执行董事、非执行董事及独立非执行董事组成,具备丰富的行业经验和管理能力。公司设有审计委员会、薪酬与考核委员会、提名委员会及战略委员会,确保公司治理结构的完善和独立性。

5、募集资金用途

募集资金用途:假设发售价为每股19.80港元(即指示性发售价范围的中位数),公司预计将收取全球发售所得款项净额约719.6百万港元。募集资金将主要用于智能协作机器人技术开发、生产线及制造能力扩展、战略联盟、投资及收购机会、开拓海外销售渠道及营运资金及其他一般企业用途。

6、风险因素

业务扩展风险:公司业务扩展可能面临市场竞争加剧、技术更新迭代快等挑战。

财务风险:公司短期内可能无法实现盈利,持续经营亏损可能对财务状况造成不利影响。

市场风险:国际贸易政策、地缘政治及贸易保护措施的变化可能对公司业务产生不利影响。

技术风险:公司需持续投入研发资源以保持技术领先地位,研发成果的市场接受度和应用效果存在不确定性。

招股信息及一手中签率:

公司全球发售股数4000万股,每手股数200股,截至发稿,超购1.65倍,大概率不会回拨,甲乙组各5000手,预计3K-5K人参与,一手中签率80%左右,申购两手稳一手。

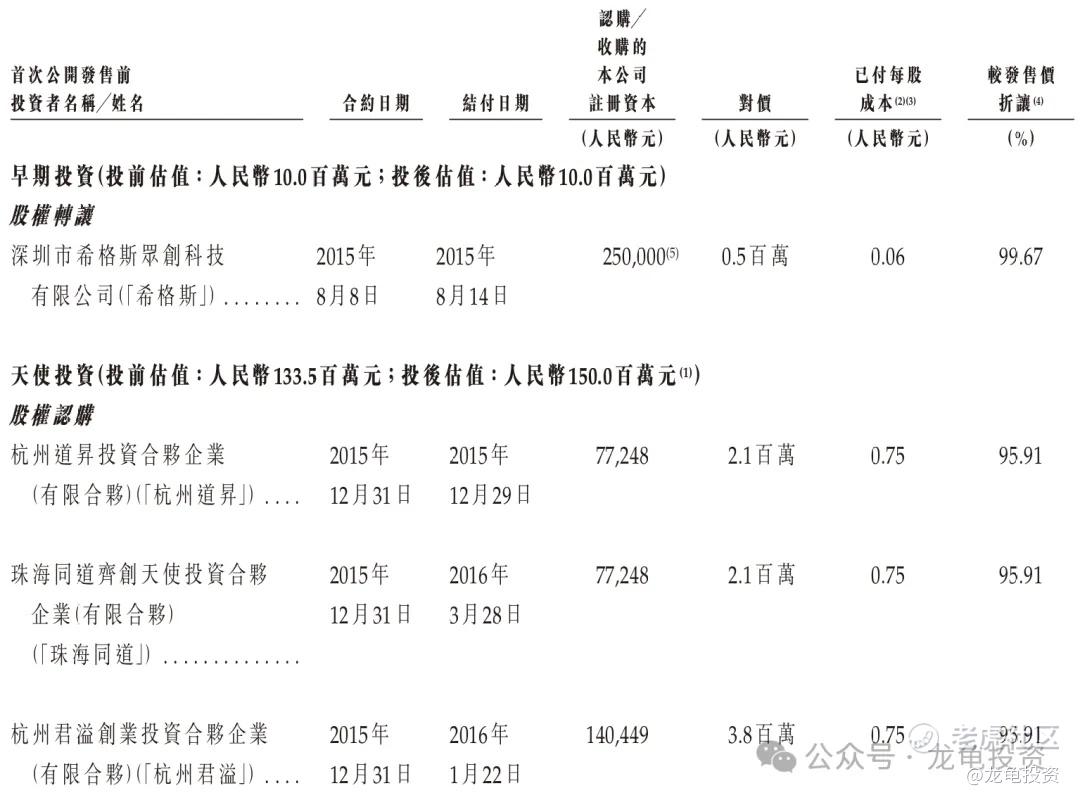

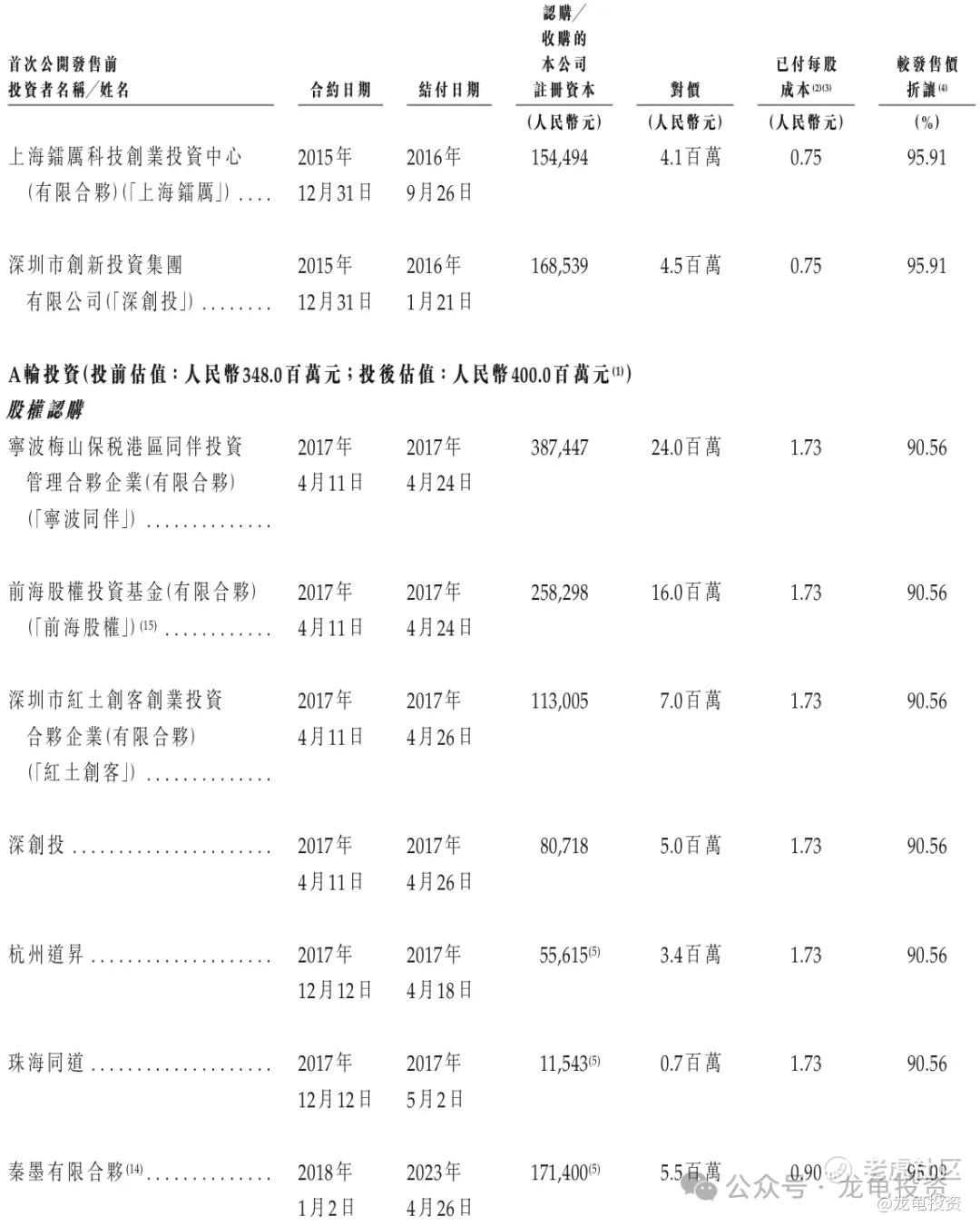

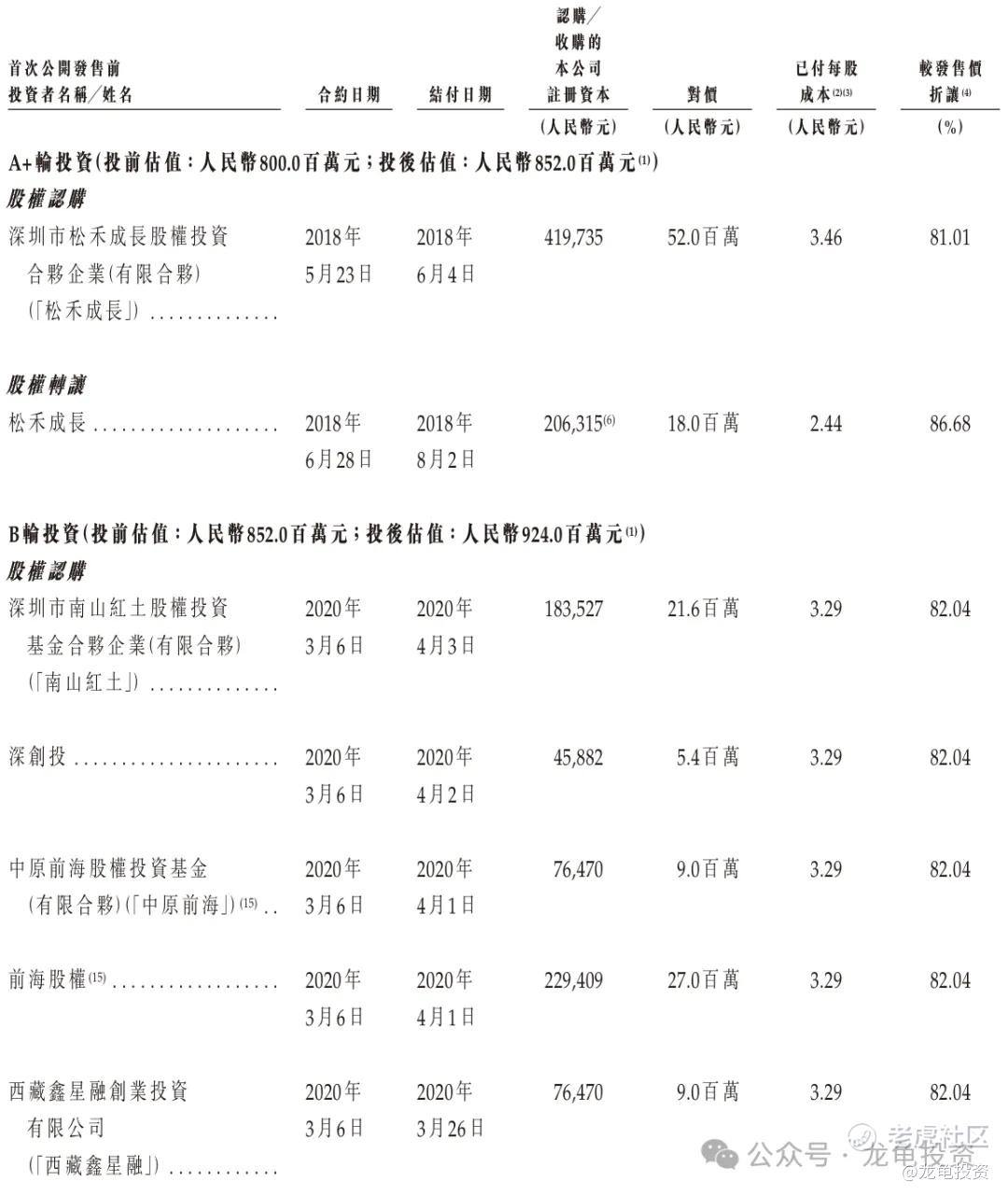

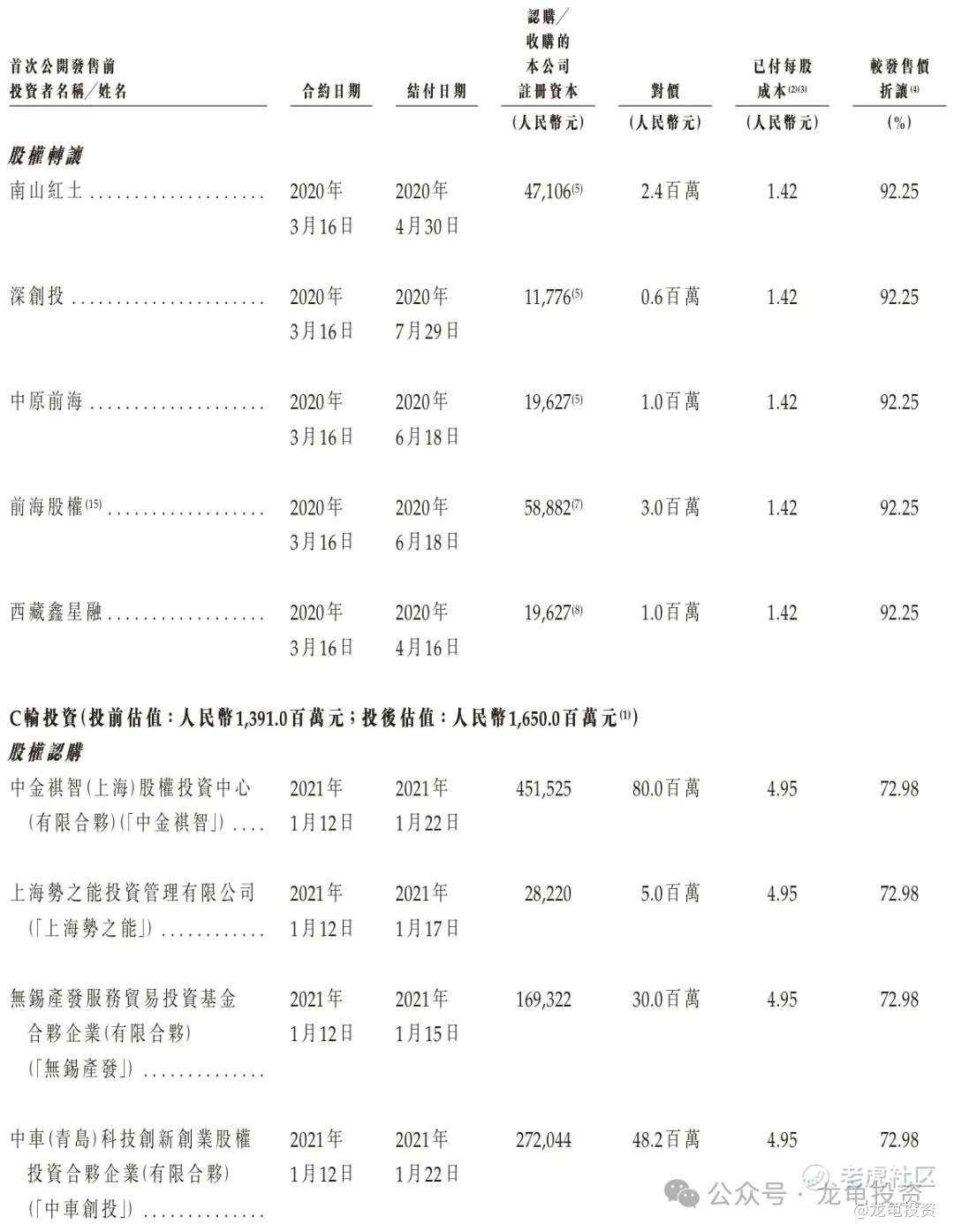

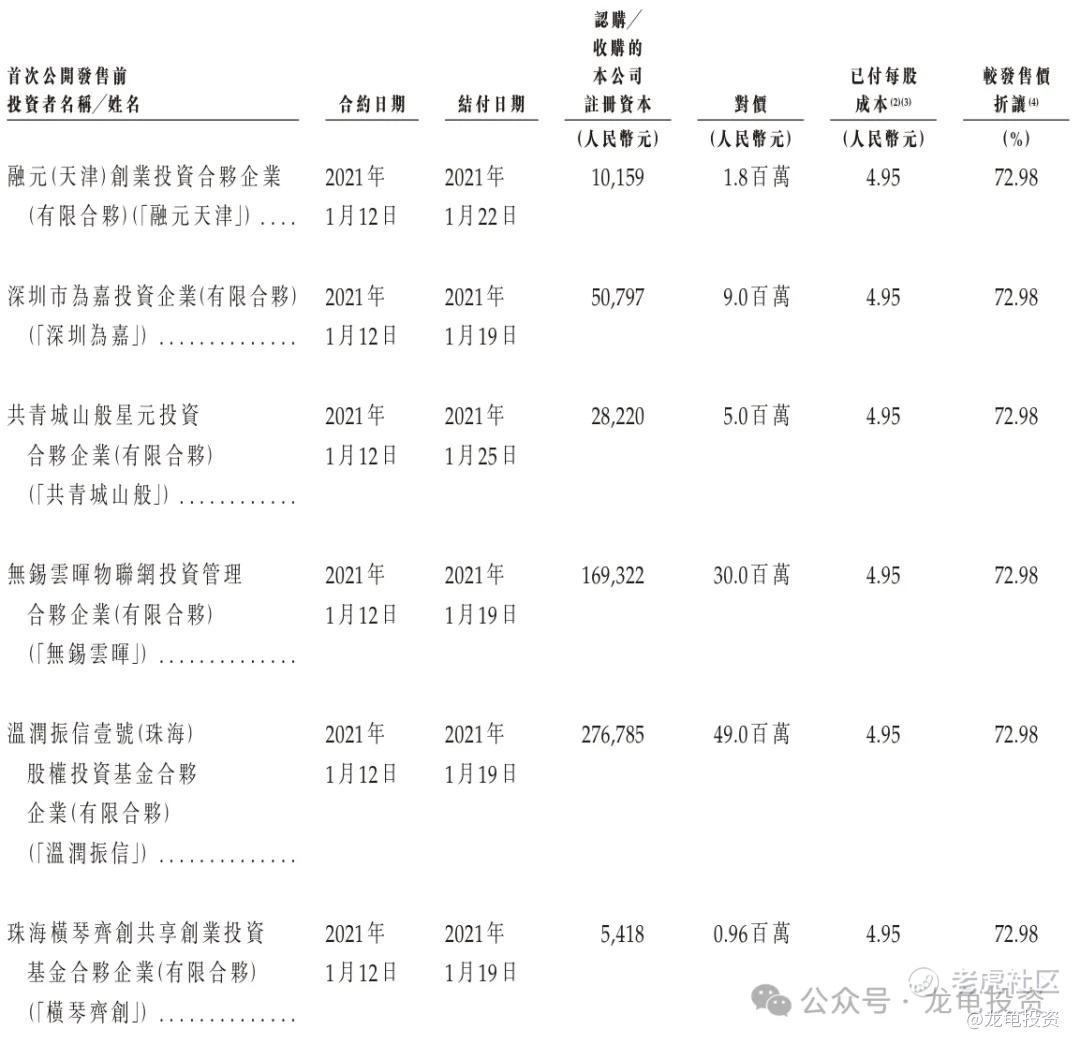

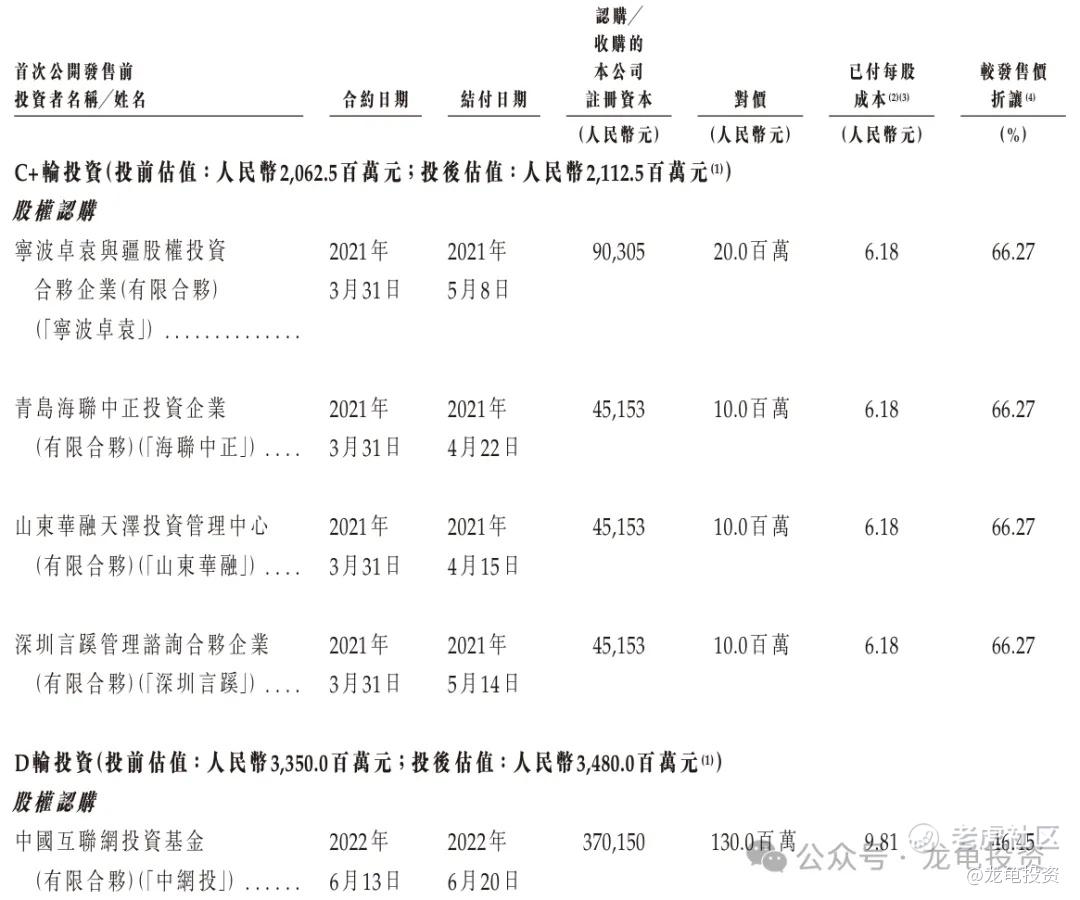

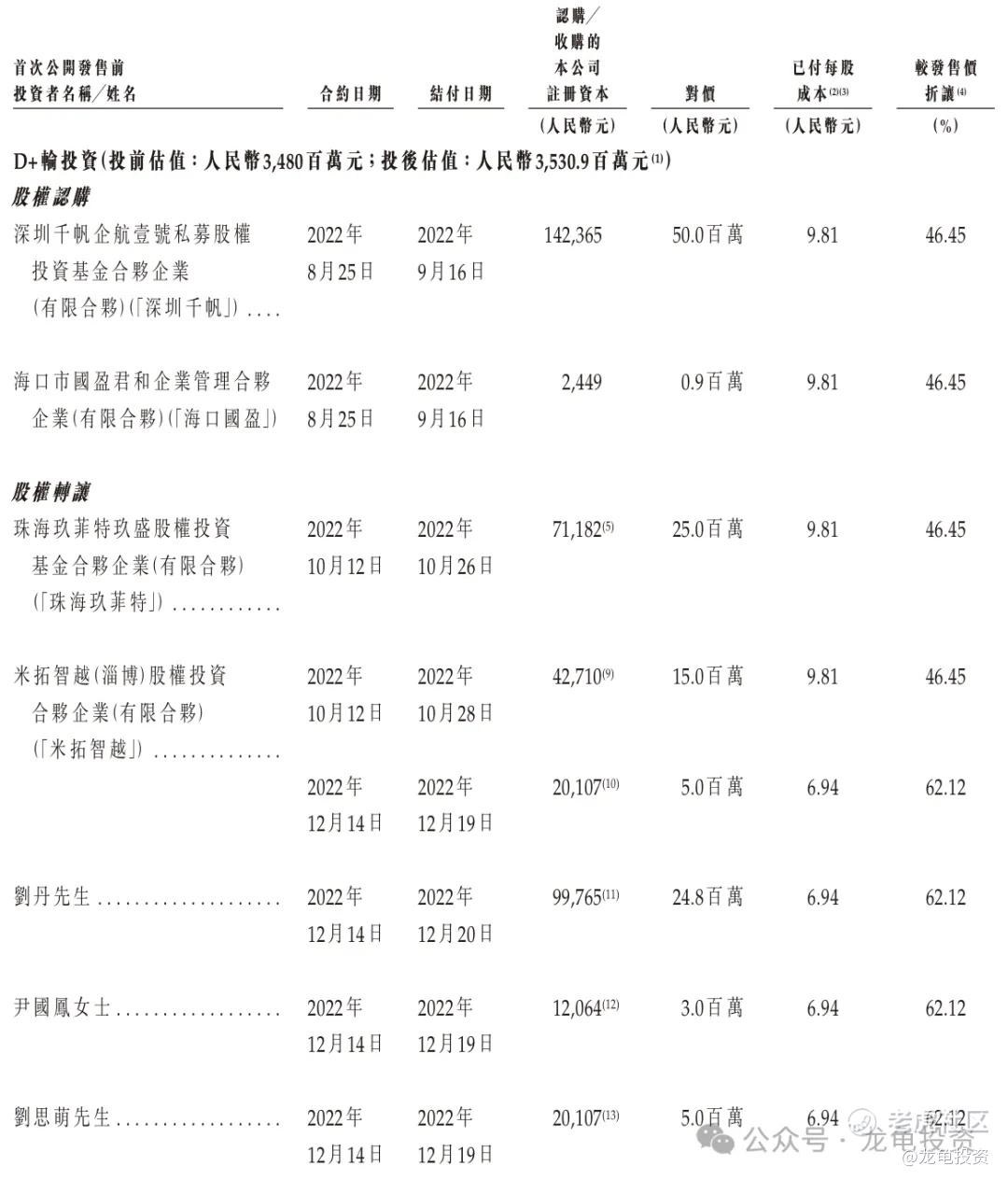

IPO前投资者:

公司IPO前完成多轮融资,最后D+轮融资完成于2022年9月,投资前估值34.80亿人民币,投资后估值35.30亿人民币,每股成本9.81元人民币,较发售价折让46.45%,禁售期12个月。

保荐人:

公司本次由国泰君安和农银国际联席保荐,稳价人由国泰君安担任;两个保荐人历史业绩都一般般,农银国际相对差一些;而稳价人国泰君安历史稳价项目还算稳键。

财务情况:

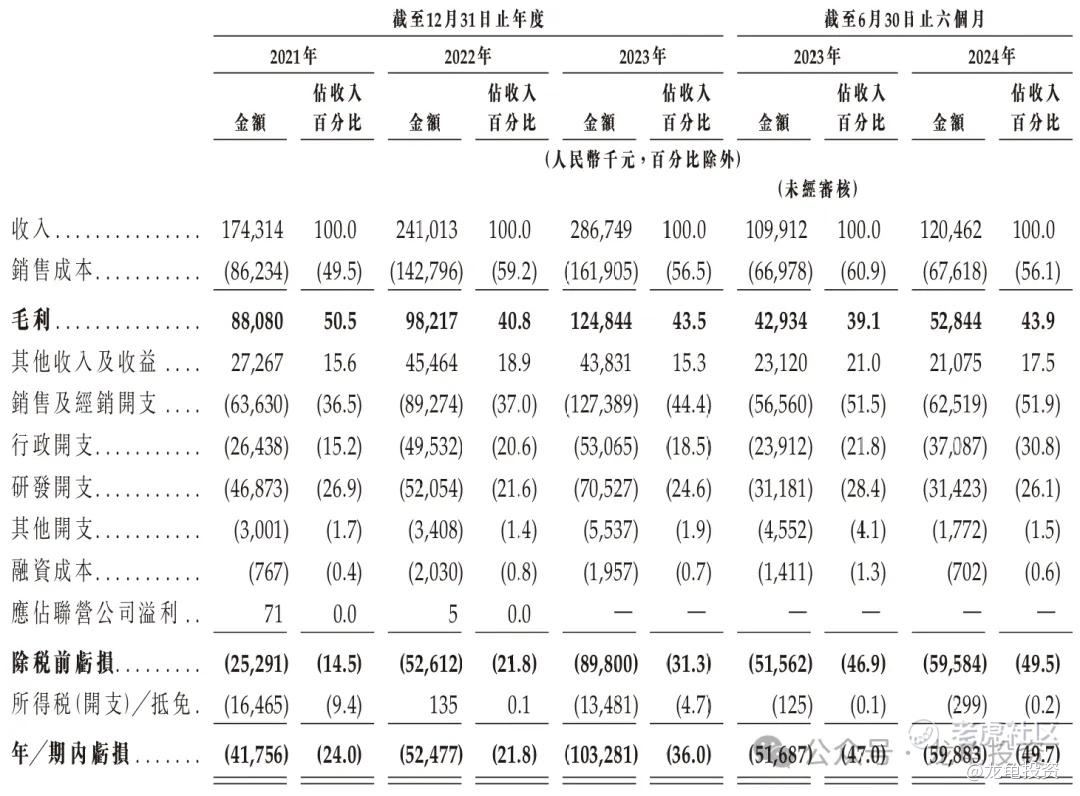

营收:2021年营收1.74亿人民币,2022年营收2.41亿人民币,2023年营收2.86亿人民币,截止2024年6月30日最近12个月营收2.97亿人民币。

毛利:2021年毛利8808万人民币,2022年毛利9821.7万人民币,2023年毛利1.25亿人民币,截止2024年6月30日最近12个月毛利1.34亿人民币。

年内亏损:2021年净亏损4175.6万人民币,2022年净亏损5247.7万人民币,2023年净亏损1.03亿人民币,截止2024年6月30日最近12个月净利1.11亿人民币。

综合点评:

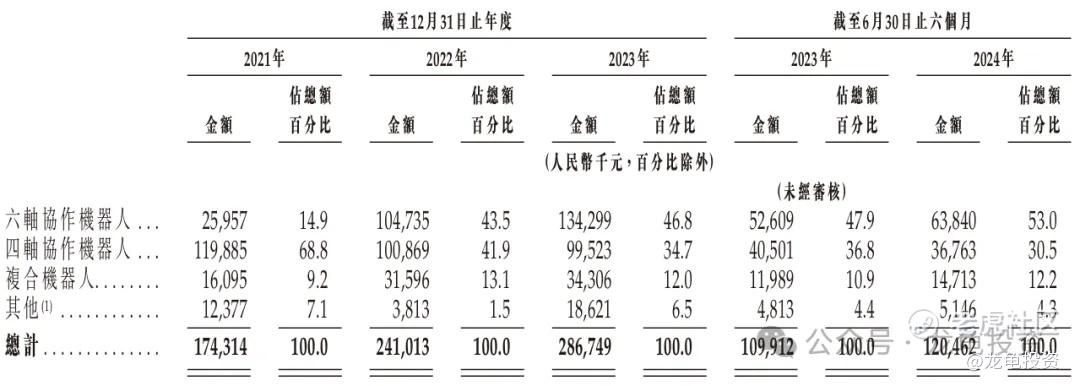

越疆是港股第三只特专科技公司,主要营收来源六轴协作机器人、四轴协作机器人、复合机器人和其他,2023财年六轴协作机器人营收1.34亿人民币,占比46.8%;2023财年四轴协作机器人营收9952.3万人民币,占比34.7%;2023财年复合机器人营收3430.6万人民币,占比12%;2023财年其它营收1862.1万人民币,占比6.5%;

从公司财报可以了解到,其主要营收来源于六轴协作机器人,也是越疆旗下核心产品,至2024年H1为止,营收占比达到了53%,而四轴协作机器人营收一直在下滑,其它产品都处于滞涨态势。

越疆现在口号主打全球协作机器人出货量排名第二,中国排名第一,反正一看财报数据就那样,A股机器人概念再如今炒得如火如荼,这个时候上市本是一个不错的窗口,但对比了A股存量机器人上市公司,算了,我还是买A股的机器人概念股吧!

大家都是成年人,第一不第一的就那样,港股打新本身就是超短套利行为,没有便宜可占谁打谁傻。再看资金面本次募集7.52-8.32亿港元,发行总市值75.2-83.2亿港元,注意看,这个规模的标没有基石噢,IPO前投资者一堆大佬哇,一个都不愿意基石拿货吗?自己好好反思,真的努力了吗?还是真的贵了?为什么别人家孖展火爆,券商愿意开200倍,自己家冷冷清清?

申购计划:

放弃申购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论