承接中篇,接下来将对$(ARGX)$公司的另一个重磅产品ARGX-110进行分析与估值,并对公司的财务状况进行分析,给出投资建议。

ARGX-110

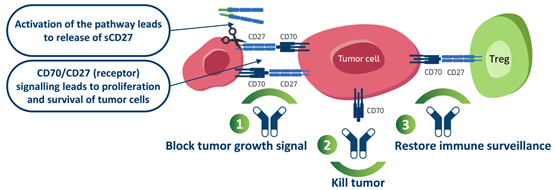

ARGX-110是一种骆驼源的单克隆抗体,可有效阻断CD70诱导的肿瘤增殖和肿瘤逃避免疫监测。此外,ARGX-110使用了POTELLIGENT技术,增强了抗体依赖性细胞毒性(ADCC)可选择性破坏CD70阳性肿瘤细胞。

在正常人的体内,CD70一般只在激活的淋巴细胞表面表达。而CD70在淋巴癌细胞,比如急性骨髓性白血病(acute myeloid leukemia, AML)和T细胞淋巴瘤(T-cell lymphoma, TCL)表面,均大量表达。

选择CD70为靶点的药物包括:ARGX-110,目前正在多个适应症上进行I/II期临床试验;AMGN的AMG-172为靶向CD70(CD27l)的人源ADC,目前正在肾癌上做I期临床;Allogene Therapeutics, Inc. (ALLO) 的Anti CD70 CAR-T Program (Allogene)为靶向CD70的CAR-T,目前正在开展肾癌方面的临床前研究。

选择CD70的配体CD27位靶点的药物包括:CLDX的Varlilumab为全人源靶向CD27的单抗Hematologic Cancer、Renal Cell Cancer (RCC)、Melanoma和Solid Tumors上分别进行II、I/II、I/II和I/II期临床,目前均未发布数据;MRK的BION-1402为抗CD27的兴奋性单克隆抗体,目前在solid tumors上进行I期临床;Apogenix GmbH的HERA-CD27L Program (Apogenix)为靶向CD27的兴奋性单克隆抗体,目前正在进行癌症治疗的临床前研究。

(1)ARGX-110用于急性髓系白血病(AML)

疾病介绍:AML是以过度增殖为特征的罕见血液癌,特征是骨髓干细胞过度增值且不能正常分化成成熟白细胞。根据American Cancer Society,美国每年有19520名新发AML患者。

AML可发生于小儿、成人和65岁以上老年人,其中35%以上的新诊断AML患者≥75岁。

现有的一线高剂量化疗疗法对于60岁以下人群5年生存率为30-40%,45岁以下人群5年生存率~57%。但由于老年患者易合并脏器功能不全,不能耐受高剂量的化疗,目前65岁以上老年AML患者5年生存率仅有5%。以当前老龄化的趋势,AML患者的数量将更多。

竞争情况:AML治疗领域竞争激烈,除了传统的一线化疗药物,更缓和的化疗药物,或者靶向的药物是近些年发展的方向。2017年AML方向就有4个新药被FDA批准,例如Celgene的Enasidenib(IDH抑制剂,二线疗法针对IDH2突变),诺华的Midostaurin(FLT3 抑制剂,一线疗法针对FLT3突变)等。另一个单抗药物偶联剂Gemtuzumab (Mylotarg,一线针疗法对CD33+),在2010年因为副作用被停用,最近刚刚恢复。这些药物的ORR在30%~60%不等。而2018年,就在刚刚过去的十一月,FDA批准了Abbvie的Venetoclax(Bcl-2抑制剂,加速获批)和Pfizer的Glasdegib(Hedgehog途径抑制剂),这两个药物针对的都是一线75岁以上或不能承受高强度化疗的AML病人。Daiichi Sankyo 的Quizartinib用于具有FLT3突变的患者,目前已提交NDA,预计2019年5月获批,根据临床试验计划,该药未来可能被开发用于一线治疗。根据FDA的数据,目前还有10个针对AML的药物处于临床III期。

ARGX-110用于AML治疗逻辑是:所有新诊断的AML患者的sCD27血清水平升高,而不考虑风险或年龄类别;sCD27水平在所有新诊断的AML患者中是一个独立的预后不良标志物;CD70在86-100%的AML细胞中表达,大部分恶性细胞为CD70/CD27双阳性。CD70/CD27在白血病干细胞(LSCs)上选择性高表达,而造血干细胞(HSCs)则低表达。

从治疗逻辑来看,ARGX-110可以用于所有的AML。根据最新发布的临床I/II期的结果,ARGX-110联用阿扎胞苷在AML病人中达到了92%的ORR,其中有82%的CR,个剂量的ARGX-110均耐受良好,但受试者数量仅有12人。

ARGX-110若进展顺利,最快可能于2021年上市。市场化过程可能要面临来自已获批药物的激烈竞争。

(2)ARGX-110用于其它适应症

根据临床方案,ArgenX还把AML和高危型骨髓增生异常综合征(myelodysplastic syndromes, MDS)放在了一个试验里。但目前并没有公布MDS的临床结果有关的数据。

ARGX-110用于CD70+的复发或难治性CTCL治疗上,26位可评价病人,1名CR,2名PR,7人病情稳定。有说法称,ArgenX已经声明停止了TCL方面的探索,目前未在公司报告上找到该适应的进一步计划。

ARGX-110还被开发用于CD70+的血液肿瘤,但根据2017年发布的数据来看,16位病人,仅有3人PR,7人病情稳定。

ARGX-110还在另外四项适应症上进行I期或临床前研究,但最近更新日期为2016年。

估值分析:

根据目前的数据来看,ARGX-110最有希望的市场是AML。假设能获得20%的新发病人(35%的AML为70岁以上,预计65岁以上老年AML患者可能占AML患者的一半),即美国每年的治疗人数约为4000人。

按照Abbvie的Venetoclax的零售价105.5/100mg,稳定后每天服用400mg,则日花费为422美元。假设ARGX-110价格与Venetoclax,使用时间为1年(目前没有PFS值),则ARGX-110的峰值销售额为4.56亿美元。

药物假设最快能于2021年获批,2026年达到巅峰销售额。市销率设为3,保守估计产品美国市场价值为1.368亿美元。

2018年12月,J&J旗下的Janssen宣布和ArgenX在ARGX-110上的合作。合作细节为:Janssen会一次性付给ArgenX $300M的首付;J&J会马上购买$200M的ARGX增发股票;Janssen会在未来额外付给ArgenX的研发,销售里程碑付款,最高可高达$1.3B,并且在除美国外的全球市场有两位数的销售分成;Janssen负责将该药全球商业化开发;ArgenX持有选择权,可保留50%的美国销售分成和两位数的美国外销售。从这个角度看,J&J一次性花费$500M的现金,未来还要花费更多里程碑费用(预计研发里程碑为$500M),最少能获得50%的美国销售和预计。

预计强生认为该药安全性好,对该产品获批的可能性预估较高,看重了该药的海外市场以及这个药在其他癌症领域的潜力。强生入场后,可能会将该药的适应症进一步推开,比如其它CD70单抗正在进行的肾癌。

ARGX对ARGX-110拥有的价值暂按当前产品美国市场价值及预计里程碑付款(5亿美元)的一半计,即约3.2亿美元。

财务状况:

该公司资金非常充裕。截至2017年底,公司共有现金约4.4亿美元,年支出为4200万美元。2018年9月在美国市场进行了3亿美元的增发。2018年12月与强生的合作预计带来5亿美元的收入。公司还有其它里程碑收入。据此推测公司当前现金约为10-12亿美元。

投资建议:

根据公司的产品管线估值和账上现金,ARGX的保守估值范围为20到25亿美金,考虑到其研发平台在药物筛选方面优势带来的溢价,合理估值范围是20到30亿美金,目前ARGX主要受与强生合作开发ARGX-110的刺激,总市值达到36.50亿美元,已经较为充分反映公司当前的合理估值,建议在股价跌至合理水平范围内再介入。

免责声明

报告的全部内容只供做参考之用,并不构成投资建议,也并非作为买卖、认购股票或其它金融工具的保证。基岩研究院对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。投资者依据本报告提供的信息进行证券投资所造成的一切后果自负。

精彩评论

是的,医药股。